- Ninguna Categoria

solicitud de certificación negativa de nombre o razon - proyecto-e

Anuncio

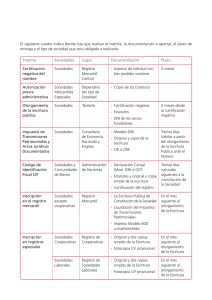

“Servicios Administrativos On-line” TRAMITES PARA LA CONSTITUCIÓN DE UNA EMPRESA ANA BELÉN NÚÑEZ CARRERO CRISTINA SANTANO CARRASCO IES LUIS DE MORALES 2º CURSO DEL CICLO FORMATIVO DE GRADO SUPERIOR EN ADMINISTRACION Y FINANZAS -1- “Servicios Administrativos On-line” SOCIEDAD DE RESPONSABILIDAD LIMITADA La sociedad de responsabilidad limitada se puede considerar como la sociedad mercantil de capitales, tiene un carácter cerrado, y un capital mínimo de 3.005,06 euros que se divide en participaciones sociales. Los socios de la sociedad limitada no tienen que responder de las deudas sociales. Las características de la sociedad limitada: • • • • • • • • • • • Tiene carácter mercantil cualquiera que sea su objeto. Su denominación no podrá ser idéntica a la de otra sociedad existente, y con el nombre deberá figurar la indicación de "Sociedad de Responsabilidad limitada" o " Sociedad limitada", o sus abreviaturas "S.R.L." ó "S.L". El número mínimo de fundadores es de 1, bajo la denominada "Sociedad de Responsabilidad Limitada Unipersonal'. El capital no podrá ser inferior a 3.005,06 euros, se expresará siempre en esta moneda y desde su origen deberá estar totalmente desembolsado. En la sociedad el capital estará dividido en participaciones iguales, acumulables e indivisibles, que no se podrán incorporar a títulos negociables ni denominarse acciones. Las aportaciones deben ser valoradas económicamente, en ningún caso pueden ser objeto de aportación el trabajo o los servicios. La sociedad responde con todo su patrimonio, el socio sólo arriesga el importe de su aportación. La sociedad se constituirá mediante escritura pública, que deberá ser inscrita en el Registro Mercantil. Con la inscripción en el Registro Mercantil, la sociedad adquirirá personalidad jurídica. Fijará su domicilio dentro del territorio español, en el lugar en que se halle el centro de su efectiva administración y dirección, o en el que radique su principal establecimiento o explotación. Serán españolas todos aquellas sociedades limitadas que tengan su domicilio en territorio español, cualquiera que sea el lugar en que se hubieran constituido. Ventajas e Inconvenientes Las principales ventajas de la sociedad de responsabilidad limitada son: • Limitación de responsabilidad económica de los socios. • Libertad de denominación social. • Gran libertad de pactos entre los socios. • Capital social mínimo muy reducido y no existencia de capital máximo. • No existe porcentaje mínimo ni máximo de capital por socio. • Posibilidad de aportar el capital en bienes o dinero. • No es necesaria la valoración de las aportaciones no dinerarias por un experto independiente, tampoco su intervención o la de un auditor en ampliaciones de capital. • Sin límite mínimo ni máximo de socios. • Posibilidad de nombrar Administrador con carácter indefinido. • Posibilidad de organizar el órgano de administración de diferentes maneras sin modificación de estatutos. • Se puede controlar la entrada de personas extrañas a la sociedad. • No existe un número mínimo de socios trabajadores. • Buena imagen en el tráfico mercantil. • En cuanto a la gestión, más sencilla que las sociedades anónimas, laborales y cooperativas • Fiscalidad interesante a partir de determinado volumen de beneficio. • Posibilidad de fijar un salario a los socios que trabajen en la empresa, demás de la participación en beneficios que le corresponda. -2- “Servicios Administrativos On-line” Como inconvenientes se pueden señalar: • • • • • • • • • • • Lentitud y gastos del proceso de constitución. Obligatoriedad de llevar contabilidad formal. Complejidad del Impuesto sobre Sociedades. No hay libertad para transmitir las participaciones. Necesidad de escritura pública para la transmisión de participaciones. En cuanto a la gestión, mayores gastos que el empresario individual o las comunidades de bienes o sociedades civiles. Prohibición de competencia al Administrador, salvo autorización de la Junta. Los socios siempre son identificables. No puede emitir obligaciones. No puede cotizar en Bolsa. La falta de ejercicio de la actividad durante tres años consecutivos es causa de disolución. -3- “Servicios Administrativos On-line” TRAMITES PARA LA CONSTITUCIÓN DE LA SOCIEDAD LIMITADA 1.-SOLICITUD DE CERTIFICACIÓN NEGATIVA DE NOMBRE O RAZON SOCIAL Lugar: Registro Mercantil Concepto: Consiste en la obtención de un certificado acreditativo de la no existencia de otra Sociedad con el mismo nombre de la que se pretende constituir. Documentación: • Enviar escrito adjunto donde se recoge el nombre elegido hasta un máximo de tres. • Hay que indicar siempre a continuación del nombre el tipo de sociedad de que se trata. • Indicar el nombre de uno de los socios y la dirección a donde se desee que se remita el certificado Plazo de solicitud: Es un trámite previo al otorgamiento de la escritura de constitución. Expedida certificación de que no figura registrada la denominación solicitada, ésta quedará registrada a nombre del interesado o beneficiario de la misma durante el plazo de QUINCE MESES, contados desde la fecha de expedición. La certificación negativa tendrá una vigencia de DOS MESES a efectos de otorgamiento de escritura, contados desde la fecha de su expedición por el Registrador Mercantil Central. Caducada la certificación el interesado podrá solicitar su renovación con la misma denominación. Transcurridos los QUINCE MESES de reserva de denominación sin haberse realizado la inscripción en el Registro Mercantil Provincial correspondiente, la denominación causará baja en la Sección de denominaciones del Registro Mercantil Central, por lo que debe solicitarse una nueva Certificación sometida a calificación por parte del Registrador Coste: (Arancel + 6,03 € + IVA). = 23,069 € *Arancel: Certificación (Presentación 6,010121+Busca 1,502530+Certificación 6,010121)= 13,52€ 2.-DEPÓSITO BANCARIO EN LA ENTIDAD FINANCIERA DEL CAPITAL EXIGIDO Lugar: Entidad financiera elegida por los socios. Concepto: Antes de otorgar Escritura Pública, hay que realizar el ingreso del Capital Social exigido en una cuenta bancaria a nombre de la Sociedad y solicitar a la entidad financiera un certificado de haber efectuado dicho depósito. Documentación: No hay documentación específica que presentar. Plazo de presentación y validez: Hay que realizar el ingreso previamente al otorgamiento de Escritura Pública. -4- “Servicios Administrativos On-line” 3.-ACTA Y REDACCIÓN DE ESTATUTOS Lugar: Se deberán redactar ante Notario Concepto: Como paso inicial en la constitución de la sociedad, se procederá a la redacción de los Estatutos, en virtud de los cuales se regirán sus relaciones jurídicas internas. El contenido de los mismos viene definido, para cada uno de los tipos de sociedades mercantiles, en sus respectivas normas reguladoras, si bien los socios fundadores podrán incluir todos aquellos pactos lícitos y condiciones especiales que estimen convenientes. Con carácter general, los estatutos deberán contener como mínimo: Denominación de la sociedad, Objeto social, Domicilio social, Duración de la sociedad, Fecha en que dará comienzo sus operaciones, Capital social, Acciones o participaciones, Órganos de gobierno y estructura de los mismos, Deliberación y Adopción de acuerdos. Documentación: No requiere documentación específica. Plazo de presentación y validez: Dos meses desde de la obtención de certificación negativa del nombre y con anterioridad al otorgamiento de Escritura Pública. Coste: 3€ por 7 páginas = 21€ 4.-OTORGAMIENTO DE ESCRITURA PÚBLICA DE CONSTITUCIÓN Lugar: Se realiza obligatoriamente ante Notario Concepto: Acto por el que los socios fundadores proceden a la firma de la Escritura de Constitución de la Sociedad ante un notario, que actúa como fedatario público, y a la aprobación de los Estatutos. El contenido de la Escritura se deberá ajustar a la normativa que regula la sociedad que se desea constituir. Con carácter general el contenido mínimo de la Escritura será el siguiente: Identidad de los Socios, Voluntad de funda la sociedad, Aportaciones de cada socio y número de acciones o participaciones atribuidas en cada caso, Cuantía de los gastos de constitución, Estatutos de la Sociedad, Datos personales de las personas encargadas de la Administración y Representación de la sociedad. Documentación: Certificación Negativa de Denominación Social, DNI de todos los socios fundadores, certificado bancario que acredite el ingreso del importe del capital social (en caso que sea obligatorio dicho depósito), Estatutos sociales. Plazo de presentación y validez: Antes del inicio de la actividad, y dentro del plazo de 2 meses desde la obtención de la certificación negativa de denominación de la sociedad, con el objeto de que no caduque y haya que volver a solicitarla. Costes: El coste de la notaría para una sociedad limitada de 3.006 Euros el coste es de 210,45 € en notaría. Para otro tipo de sociedades va en función de la cifra de capital social y del número de socios. -5- “Servicios Administrativos On-line” 5.-SOLICITUD DE CIF Lugar: Este trámite se debe realizar en la Delegación de Hacienda correspondiente al domicilio fiscal de la Sociedad Concepto: El objeto del CIF es identificar a la sociedad a efectos fiscales. Éste ha de ser solicitado por toda persona jurídica, pública o privada, cualquiera que sea su actividad. La solicitud del CIF. Puede ser efectuada tanto por el representante legal o apoderado como por un socio de la Sociedad, debiendo estos acreditar su condición o personalidad con la correspondiente Escritura Pública o DNI respectivamente. Documentación: Impreso Modelo 036 debidamente cumplimentado, Fotocopia de la Escritura o Contrato de Constitución de la Sociedad, Fotocopia del D.N.I. del solicitante si es un socio o fotocopia del poder notarial si es un apoderado. Plazo de presentación y validez: El trámite se deberá realizar en los treinta días naturales siguientes a la constitución de la Sociedad. El CIF provisional tiene una validez de seis meses. Durante este plazo se debe retirar el CIF definitivo. Coste: Gratuito 6.-IMPUESTO DE DOCUMENTADOS TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS Lugar: Se presenta la liquidación y se realiza el pago en las Consejerías de Hacienda de las Comunidades Autónomas donde se encuentre domiciliada la sociedad. Concepto: Grava las transmisiones patrimoniales onerosas, operaciones societarias y actos jurídicos documentados. Impuesto de transmisiones patrimoniales: • Operaciones Societarias: • El Impuesto recae sobre las operaciones societarias de constitución, aumento y disminución de capital, fusión, escisión y disolución de sociedades, así como sobre las aportaciones que efectúen los socios para reponer pérdidas sociales. • Sujeto pasivo: están obligados a pagar el impuesto: • La Sociedad: en las operaciones de constitución, aumento de capital, fusión, escisión y aportaciones de los socios para reponer pérdidas. • Los Socios: por los bienes y derechos recibidos, en caso de disolución de la sociedad y reducción de capital social. • La base imponible del impuesto: • En la constitución y aumento de capital, será el importe nominal de aquél más las primas de emisión, en caso de que se trate de sociedades que limiten la responsabilidad de sus socios, o el valor neto de la aportación en los demás casos, así como en las aportaciones de los socios para reponer pérdidas. • En la escisión y fusión, la base será el capital del nuevo ente creado o el aumento de capital de la sociedad absorbente más las primas de emisión. • En la disminución de capital y disolución, la base será el valor real de los bienes y derechos entregados a los socios. -6- “Servicios Administrativos On-line” La cuota tributaria se obtendrá aplicando a la base el tipo de gravamen del 1%. Actos Jurídicos Documentados. El impuesto recae sobre el adquiriente del bien o derecho y en su defecto, las personas que insten o soliciten los documentos notariales, o aquellos en cuyo interés se expidan. El tributo se satisfará mediante cuotas variables o fijas, atendiendo a que el documento que se formalice, otorgue o expida, tenga o no por objeto cantidad o cosa valuable en algún momento de su vigencia. Documentación: Impreso necesario para la liquidación del impuesto, es el modelo 600 (http://www.aeat.es/AEAT/Contenidos_Comunes/La_Agencia_Tributaria/Modelos_y_formularios/D eclaraciones/Resto_de_modelos/600/mod600e.pdf) facilitado por las Consejería de Hacienda correspondiente. Primera copia y copia de la escritura de constitución de la sociedad. DNI o NIE del representante legal de la empresa y NIF de la sociedad. Plazo de presentación y validez: El plazo para la liquidación es de 30 días hábiles a partir del otorgamiento de la escritura pública ante el notario. En el caso de Sociedad Limitada Nueva Empresa se puede optar por el aplazamiento de un año. Coste: El tipo impositivo aplicable es del 1% sobre el capital social aportado. 3.000,56 € x 0,01= 30,0056 € 7.-INCRIPCIÓN EN EL REGISTRO MERCANTIL Lugar: En el Registro Mercantil correspondiente al domicilio de la sociedad. Concepto: El Registro Mercantil es la institución destinada a dar publicidad de las situaciones jurídicas mercantiles, que, a través de su inscripción en el mismo, pueden ser conocidas por todos los interesados. Confiere personalidad jurídica a la Sociedad y tras la inscripción se publica en el Boletín Oficial del Registro Mercantil Documentación: Original de la escritura pública de constitución de la sociedad, en la que aparezca el sello que justifique que fue pagado el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, Fotocopia del CIF provisional Plazo de presentación y validez: La inscripción se llevará a cabo dentro del mes siguiente el otorgamiento de la escritura de constitución. Coste: Aproximadamente 123,78 € (esta cifra puede variar en función de las características de la empresa). -7- “Servicios Administrativos On-line” 8.-OBTENCIÓN DEL CIF Lugar: Este trámite se debe realizar en la Delegación de Hacienda correspondiente al domicilio fiscal de la Sociedad. Concepto: El objeto del CIF es la identificación fiscal definitiva de la sociedad a efectos fiscales. Este ha de ser solicitado por toda persona jurídica, pública o privada, cualquiera que sea su actividad. Documentación: Tarjeta del CIF provisional y original, Primera copia de la escritura de constitución inscrita en el Registro Mercantil y Fotocopia de la hoja de inscripción. Plazo de presentación y validez: Una vez inscrita la sociedad en el Registro Mercantil, y dentro de los 6 meses desde la obtención del provisional, en su caso. Coste: Gratuito 9.-DECLARACIÓN CENSAL DE INICIO DE LA ACTIVIDAD Lugar: La documentación detallada se presentará en la Administración de Hacienda, o en su defecto Delegación de Hacienda que corresponda al domicilio fiscal del empresario o profesional. Concepto: Las personas o entidades que realicen o vayan a realizar actividades empresariales o profesionales, deben comunicar a la Administración Tributaria, a través de las declaraciones censales, el comienzo, las modificaciones y el cese en tales actividades. El comienzo de la actividad empresarial o profesional se produce desde que se realizan entregas, prestaciones o adquisiciones de bienes o servicios, se efectúan cobros y pagos o se contrata personal laboral, con la finalidad de intervenir en la producción o distribución de bienes o servicios. Documentación: Impreso Modelo 036 http://www.aeat.es/AEAT/Contenidos_Comunes/La_Agencia_Tributaria/Modelos_y_formularios/D eclaraciones/Modelos_01_al_99/036/mod036.pdf. Debidamente cumplimentado, Fotocopia de alta en el impuesto de actividades económicas, Fotocopia del CIF o DNI del empresario, y Primera copia y fotocopia de la escritura de constitución en su caso. Plazo de presentación y validez: La declaración censal de inicio de actividad deberá presentarse con anterioridad al inicio de las correspondientes actividades y en los 30 días siguientes a partir del otorgamiento de la escritura de constitución. Coste: Gratuito -8- “Servicios Administrativos On-line” 10.-ALTA EN EL IAE Lugar: En la Delegación o Administración de Hacienda que corresponda. Concepto: El impuesto sobre actividades económicas es un tributo directo, que grava el mero ejercicio en territorio nacional, de actividades empresariales, profesionales o artísticas, se ejerzan o no en local determinado, y se hallen o no especificadas en las tarifas del impuesto. Si la actividad no viene recogida en la tarifa habrá que aplicar aquella que más se le parezca. A los efectos de este impuesto se consideran actividades empresariales: las ganaderas, cuando tengan carácter independiente, las mineras, industriales, comerciales y de servicios. No se consideran actividades empresariales, por tanto, las actividades agrícolas, las ganaderas dependientes, las forestales y las pesqueras, no constituyendo hecho imponible por el impuesto ninguna de ellas. Documentación: Impreso Modelo 840 debidamente cumplimentado, Primera copia y fotocopia de la escritura de constitución, Fotocopia del D.N.I. del declarante, Fotocopia del C.I.F. para sociedades. Plazo de presentación y validez: 10 días hábiles inmediatos anteriores al inicio de la actividad. Tiene validez de un año natural, con renovación automática. Coste: Gratuito 11.-ALTA EN EL RÉGIMEN ESPECIAL DE AUTÓNOMOS DE LA SEGURIDAD SOCIAL Lugar: Dirección Provincial de la Tesorería General de la Seguridad Social o, Administración de la Tesorería Territorial de la Seguridad Social correspondiente al domicilio del autónomo. Concepto: Se consideran trabajadores por cuenta propia o autónomos aquellos que realizan de forma habitual, personal o directa una actividad económica a título lucrativo, sin sujeción por ello a contrato de trabajo y aunque utilicen el servicio remunerado de otras personas. Por lo tanto toda persona que se dé de alta para ejercer una actividad comercial, industrial o de servicios, deberá obligatoriamente inscribirse en el Régimen Especial de los Trabajadores Autónomos, incluso si, además, desarrolla una actividad por cuenta ajena y está dado de alta en el Régimen General. Es un régimen especial de la Seguridad Social obligatorio para trabajadores por cuenta propia y para los socios trabajadores de sociedades civiles y mercantiles, que dependiendo de los casos deben darse de alta en este régimen o en el General. Documentación: Tarjeta de la Seguridad Social o documento de afiliación (TA-1) si no se ha estado afiliado con anterioridad, Original y fotocopia del DNI y NIF del solicitante, Original y fotocopia del alta en el IAE, Contrato o Escritura pública inscrita y CIF, Modelo de solicitud: TA 0521. Plazo de presentación y validez: 30 días naturales siguientes al inicio de la actividad o alta en el IAE. Coste: Gratuito -9- “Servicios Administrativos On-line” 12.-INCRIPCIÓN DE LA EMPRESA EN LA SEGURIDAD SOCIAL Lugar: La inscripción del empresario y la identificación de sus centros de trabajo se realizará en la Dirección Provincial de la Tesorería General de la Seguridad Social de la provincia en la que radique el domicilio del empresario o esté situado el centro de trabajo o en las administraciones o agencias de la Seguridad Social existentes en dicha provincia. Concepto: El empresario, tanto si es individual como si es una sociedad, que va a iniciar sus actividades debe solicitar su inscripción en la Seguridad Social a la Tesorería General de la Seguridad Social previamente al alta de los trabajadores. La inscripción será única por cada provincia donde se tenga un centro de trabajo, salvo que en la misma provincia se ejerzan dos o más actividades sometidas a ordenanzas de trabajo distintas Documentación: Impreso Modelo oficial TA-6 de solicitud debidamente cumplimentado, Fotocopia del IAE, Documento de declaración respecto a la protección de los accidentes de trabajo y enfermedades profesionales haciendo constar la Entidad Gestora o Colaboradora por la que opta, Escritura de Constitución de la Sociedad debidamente registrada (en caso de sociedades), Fotocopia del DNI de quien firma la solicitud de inscripción, Copia del CIF y original, DNI del titular para empresarios individuales. Plazo de presentación y validez: Previa a la inscripción de los trabajadores. Coste: Gratuito 13.-LICENCIA MUNICIPAL DE APERTURA Lugar: Departamento de Urbanismo del Ayuntamiento de Arroyo de la Luz. Concepto: La licencia de apertura es la autorización previa y necesaria para la apertura de un establecimiento para el ejercicio de actividades industriales y mercantiles. Es una licencia municipal que acredita la adecuación de las instalaciones proyectadas a la normativa urbanística vigente y a la reglamentación técnica que pueda serle aplicable. Sólo debe solicitarse cuando va a abrirse un local. Las actividades se dividen en Inocuas (aquellas que no producen molestias ni daños y que son más fáciles de conseguir y más baratas) y Calificadas (aquellas que pueden resultar molestas, insalubres, nocivas y peligrosas, y que por lo tanto son más difíciles de conseguir y más caras). La licencia permite al titular de la misma ejercer la actividad en el lugar en ella determinado. Documentación: ACTIVIDAD INOCUA (Impreso de solicitud por duplicado, Justificante del pago de tasas, Fotocopia del DNI del solicitante si es persona física o fotocopia de la escritura de constitución de la sociedad y documento acreditativo de representación del solicitante, Fotocopia del documento que justifique la posesión del local (escritura de propiedad o contrato de arrendamiento), Plano a escala 1:2000 de la cartografía oficial, con indicación del local en el que se solicita la actividad, En construcciones existentes 2 fotografías de la fachada del edificio, subscritas por el solicitante, Fotocopia de la licencia de primera ocupación o datos del promotor y año de construcción (en edificaciones existentes), e indicar si superficie del local inferior o no a 25 metros cuadrados (documentación distinta para cada caso), si es primera actividad o ampliación, reforma o cambio - 10 - “Servicios Administrativos On-line” de actividad (en este caso hay que aportar fotocopia de la actividad existente), si va a ser sin o con maquinaria ( en este último caso: Memoria descriptiva de las instalaciones en las que figuren las características de los elementos, con indicación de la potencia de la maquinaria expresada en CV (en el caso de máquinas con motor) y en Kw. en las restantes). Plazo de presentación y validez: Antes del inicio de la actividad, no se podrá ejercer la actividad hasta la obtención de la Licencia de Apertura. Una vez concedida, la actividad debe comenzar dentro de los 6 meses siguientes a la concesión de la licencia. Coste: Varía en función de la superficie del local y del tipo de actividad. Para este local de 70 m2 la licencia de apertura sin hacer obras son 700 € 14.-COMUNICACIÓN DE APERTURA DEL CENTRO DE TRABAJO Lugar: Consejería de Igualdad y Empleo. D. G. de Trabajo. Centro Extremeño de Seguridad y Salud Laboral. Servicios Territoriales de Cáceres Concepto: La Declaración de Apertura debe ser efectuada por el representante legal de la Sociedad o empresario individual, cuando se proceda a la apertura de un nuevo centro de trabajo o reanude la actividad de una empresa ya constituida después de realizar alteraciones, ampliaciones o transformaciones de importancia. Documentación: Modelo oficial por cuadruplicado con los datos de la empresa, datos del centro de trabajo, datos de la plantilla, datos de la actividad que se desarrolla. Plazo de presentación y validez: El plazo para realizar la comunicación es el de treinta días siguientes a la apertura del centro de trabajo o reanudación de la actividad. Coste: Gratuito 16.-LEGALIZACIÓN DEL LIBRO DE VISITAS Lugar: Este libro se comprará en librerías especializadas y se llevará a diligenciar a la Inspección de Trabajo y Seguridad Social (estará diligenciado por el Jefe de Inspección de Trabajo y Seguridad Social de la provincia en la que radique el centro de trabajo. Además, este Libro tiene que conservarse a disposición de la Inspección de Trabajo a lo largo de 5 años desde la última diligencia con la que se agotó el libro. Concepto: Las empresas, ocupen o no trabajadores por cuenta ajena, están obligadas a tener en cada centro de trabajo un Libro de Visitas, donde los inspectores de Trabajo harán constar las diligencias que practiquen derivadas del resultado de las visitas realizadas al centro de trabajo. Este libro tiene que estar permanentemente a disposición de los Inspectores y Subinspectores de Trabajo y Seguridad Social. - 11 - “Servicios Administrativos On-line” Documentación: El modelo oficial del Libro de Visitas. http://www.boe.es/boe/dias/2006/04/26/pdfs/A15984-15986.pdf Plazo de presentación y validez: Debe habilitarse al inicio de la actividad. Coste: El precio del libro de visitas es de 3 € aproximadamente. La diligencia de habilitación es gratuita. 17.- LEGALIZACIÓN DE LIBROS OFICIALES Lugar: Registro Mercantil del domicilio social Concepto: Por libros de contabilidad se entienden los documentos donde se registran las transacciones y situaciones con valor monetario sucedidas en los entes económicos y que serán el fundamento de los estados financieros, como quiera que sus saldos y las operaciones registradas son la fuente para su elaboración. Documentación: Instancia por duplicado acompañada de libro diario, libro de inventarios, balance de situación, cuenta de pérdidas y ganancias, libros societarios y libros auxiliares Plazo de presentación y validez: Al inicio de la actividad, antes de su utilización 18. SOLICITUD DEL CALENDARIO LABORAL Lugar: En la Dirección General del Trabajo Días festivos: 25 de abril y 12 de Septiembre - 12 -

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados