Acceso al crédito de las mujeres en América Latina

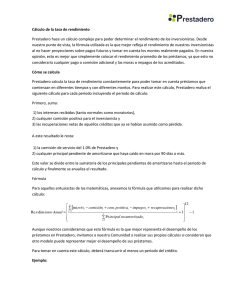

Anuncio