5. Esquema Tema 9 - IES Andrés de Vandelvira

Anuncio

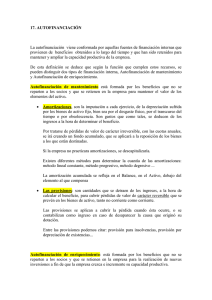

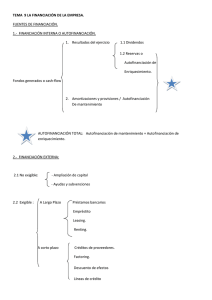

TEMA 9. LA FINANCIACIÓN DE LA EMPRESA. 1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. • La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. • La encargada de gestionar los recursos financieros de la empresa es el ÁREA FINANCIERA. • Sus funciones son: a. La planificación financiera: Determinar las necesidades futuras de capital, qué financiación necesitará. b. Las decisiones de inversión: Qué proyectos de inversión son más rentables, dónde invertir los recursos financieros. c. La obtención de recursos financieros: De entre las alternativas para obtener recursos, cuál es la mejor. d. El control del equilibrio financiero: Qué nivel de endeudamiento es conveniente para no tener problemas de solvencia (no poder pagar las deudas). LA COMPLEMENTARIEDAD ENTRE FINANCIACIÓN E INVERSIÓN. • Financiación e inversión son dos caras de la misma moneda: Análisis y selección de las posibles inversiones. Análisis y elección de las distintas posibilidades o fuentes de financiación a las que puede acudir la empresa. Toda decisión de invertir supone tomar la decisión de cómo financiar esa inversión. 1 Gabriel Gómez Galán TEMA 9. LA FINANCIACIÓN DE LA EMPRESA. 2. LAS FUENTES DE FINANCIACIÓN. • Son las distintas opciones que tiene la empresa para conseguir recursos necesarios. CLASIFICACIÓN DE LAS FUENTES DE FINANCIACIÓN. Pueden agruparse según distintos criterios: I. I. SEGÚN LA PROPIEDAD DE LOS RECURSOS: a. Financiación propia: los recursos son propiedad de la empresa (no hay que devolverlos) - Capital aportado por los socios (inicial + ampliaciones). - Autofinanciación o Reservas (beneficios no repartidos). b. Financiación ajena: Recursos que suponen una deuda (hay que devolverlos). - Deudas con proveedores (mercancías) o acreedores (servicios). - Deudas con instituciones financieras (préstamos). - Deudas con las Administraciones Públicas, con trabajadores, etc. II. II. SEGÚN EL TIEMPO DE PERMANENCIA: a. Capitales permanentes o recursos a l/p: No hay que devolverlos o el plazo de devolución es largo (más de un año). - Capital social y Reservas. - Préstamos y Empréstitos a l/p. b. Recursos a c/p: su plazo de devolución es a menos de un año. - Deudas con proveedores y acreedores. - Préstamos y créditos bancarios a c/p. III. III. SEGÚN SU PROCEDENCIA: a. Financiación interna: generada dentro de la empresa. - Autofinanciación o reservas. b. Financiación externa: Todas las demás, tanto propias como ajenas, que proceden de fuera. - Capital social. - Deudas tanto a c/p como a l/p. La ESTRUCTURA FINANCIERA DE LA EMPRESA es la combinación de fuentes de financiación que haya elegido. - Dependerá del coste de cada fuente, principalmente. Debe buscarse un equilibrio entre fuentes propias y ajenas (nunca más del 50% de deudas). 2 Gabriel Gómez Galán TEMA 9. LA FINANCIACIÓN DE LA EMPRESA. 3. LA CONSTITUCIÓN Y LAS AMPLIACIONES DEL CAPITAL SOCIAL. • La emisión de acciones es el medio que tienen las S.A. para reunir gran cantidad de dinero a l/p que no deben devolver (Recursos Propios), procedente de los accionistas. • El CAPITAL SOCIAL = Nº DE ACCIONES X NOMINAL de una acción. Ej. Si se constituye una sociedad con 10.000 acciones de 20 € de nominal, el capital social será: C. Soc. = 10.000 x 20 = 200.000 € • Una acción es una parte alícuota (=proporcional) del capital social. • Pueden ser: a. ACCIONES NOMINATIVAS: el nombre del propietario aparece en el documento. b. ACCIONES AL PORTADOR: no aparece el nombre, el propietario es quien la posee. CAPITAL SUSCRITO Y CAPITAL DESEMBOLSADO. • Capital suscrito es el total comprometido por los socios: - Puede aportarse dinero o bienes. - Debe figurar en los estatutos en escritura pública ante notario e inscribirse en el Registro Mercantil. • Capital desembolsado es el que han abonado los socios a la S.A.: - Mínimo un 25% de capital suscrito al constituirse. - El resto está pendiente, se lo deben los socios a la empresa (dividendos pasivos). (El capital pendiente figurará en el Activo del Balance, en una partida llamada “accionistas, capital pendiente de desembolso”). Ejemplo: ACTIVO Inmovilizado PASIVO 100.000 Capital Social Disponible 50.000 Accionistas, capital pendiente de desembolso 50.000 TOTAL 200.000 TOTAL 200.000 200.000 DERECHOS DEL ACCIONISTA. 1. Participar en el reparto de beneficios (dividendos). 2. Suscripción preferente de nuevas acciones en ampliaciones. 3. Información sobre marcha de la sociedad, y voto en asambleas. 4. Participar en el reparto del patrimonio en caso de liquidación. 3 Gabriel Gómez Galán TEMA 9. LA FINANCIACIÓN DE LA EMPRESA. LAS AMPLIACIONES DEL CAPITAL SOCIAL. • Cuando una S.A. busca crecer puede realizar una ampliación de capital. • Consiste en emitir nuevas acciones para reunir más capital que no debe devolverse. • Debe figurar en escritura pública (notario) e inscribirse en el Registro Mercantil. VALOR NOMINAL, VALOR TEÓRICO Y COTIZACIÓN DE UNA ACCIÓN. VALOR NOMINAL. Es el valor de emisión inicial de las acciones: N = Capital Social / nº acciones VALOR TEÓRICO O CONTABLE. Es el patrimonio neto o fondos propios (capital + reservas) que corresponde a cada acción. VT = (Capital Social + Reservas) / nº acciones VALOR DE MERCADO, EFECTIVO O COTIZACIÓN. Precio que se paga en bolsa por la acción, en base a la ley de oferta y demanda. Si multiplicamos el nº de acciones por su cotización obtenemos el valor en la Bolsa de toda la empresa, llamado Capitalización bursátil: Capitalización Bursátil = nº acciones x Efectivo Conocida la capitalización bursátil y el nº de acciones se puede despejar el V. de Mercado o valor Efectivo (valor que tienen todas las acciones en un momento dado): Efectivo = Capitalización bursátil / nº acciones Ejemplo: Nº acciones = 4.000 N = 25 € Reservas = 40.000 € Cotización en Bolsa o Efectivo = 40 € Calcular: a. EL CAPITAL SOCIAL: Capital Social = 4.000 x 25 = 100.000 € b. EL VALOR TEÓRICO DE UNA ACCIÓN: VT = (100.000 + 40.000) / 4.000 = 35 € c. LA CAPITALIZACIÓN BURSÁTIL DE LA EMPRESA: Capitalización Bursátil = 4.000 x 40 = 160.000 € 4. NO 4 Gabriel Gómez Galán TEMA 9. LA FINANCIACIÓN DE LA EMPRESA. 5. LA FINANCIACIÓN INTERNA O AUTOFINANCIACIÓN. • Los beneficios de una empresa pueden tener 2 destinos: 1. Repartirlos a los socios o accionistas (Dividendos activos). 2. Retenerlos para autofinanciar inversiones (Reservas). • Se llama Autofinanciación a los fondos que retiene la empresa de sus beneficios para financiar sus inversiones de ampliación o de mantenimiento. • La autofinanciación o financiación interna puede ser de 2 tipos: a) Autofinanciación de enriquecimiento. b) Autofinanciación de mantenimiento. A. AUTOFINANCIACIÓN DE ENRIQUECIMIENTO. • Son beneficios que no se reparten los accionistas. • Se quedan en la empresa en forma de Reservas, dentro del Patrimonio Neto, como componente de los fondos propios (junto al Capital Social). • Sus objetivos son: - Financiar futuras inversiones de la empresa, para su crecimiento. - Aumentar la solvencia (capacidad para poder pagar deudas). • Estas Reservas pueden ser de varios tipos: a) Reservas legales: por ley deben ser del 10% de los beneficios cada año, hasta alcanzar el 20% del Capital Social. b) Reservas estatutarias: Por acuerdo entre los socios recogido en los estatutos. c) Reservas voluntarias: por acuerdos puntuales entre los socios. • Las empresas deben decidir cuántas reservas constituir cada año: - Cuantas más reservas guarden (menos dividendos reparten) más capacidad de autofinanciación tienen para afrontar inversiones sin coste (sin intereses). - Cuantos más dividendos repartan (menos reservas) mejor será la imagen externa sobre la marcha de la empresa y más interesados habrá en invertir en la empresa. 5 Gabriel Gómez Galán TEMA 9. LA FINANCIACIÓN DE LA EMPRESA. B. AUTOFINANCIACIÓN DE MANTENIMIENTO. • Su objetivo es mantener intacta la capacidad productiva de la empresa. • Tiene 2 componentes: a) Amortizaciones: - Cantidades destinadas a renovar los equipos productivos. - Los bienes de equipo se deprecian por el uso o paso del tiempo. - Las empresas deben prever la sustitución por equipos nuevos cuando llegue el momento. - La depreciación anual es un coste que se resta de los beneficios, por lo que se queda en la empresa como autofinanciación hasta el momento de la renovación. b) Provisiones: - Reservas para cubrir riesgos o pérdidas futuras. - Se cuentan como costes y se restan de los beneficios, quedando en la empresa para afrontar estas pérdidas como: • Indemnizaciones por litigios. • Grandes reparaciones. • Sanciones o multas pendientes… VENTAJAS E INCONVENIENTES DE LA AUTOFINANCIACIÓN. • Ventajas: - Mayor autonomía para afrontar inversiones o deudas. - Sin coste financiero, al no tener que pagar intereses. • Inconvenientes: - Conflicto de intereses con los accionistas, que aspiran a tener más dividendos. (Tiene un coste de oportunidad, si se emplea en reservas no se reparten beneficios). - Al ser gratuitos los recursos, se corre el riesgo de destinarlos a inversiones poco rentables. 6 Gabriel Gómez Galán TEMA 9. LA FINANCIACIÓN DE LA EMPRESA. 6. LA FINANCIACIÓN AJENA A C/P. • • Es la que tiene un plazo de devolución inferior al año. Su finalidad es financiar el ciclo de explotación (necesidades de dinero para los pagos corrientes: sueldos, compras, seguros, impuestos…) • Los tipos más importantes de financiación ajena a c/p son: - Crédito comercial de proveedores. Préstamos y créditos bancarios a c/p. Descuento comercial. Factoring. A. CRÉDITO COMERCIAL DE PROVEEDORES. • Consiste en el aplazamiento del pago en una compra. • • Equivale a un crédito que el proveedor concede a la empresa. Reciben el nombre de crédito comercial o de funcionamiento. • Coste del crédito: - Aparente o explícito no tiene (no hay intereses que pagar). - Implícito o coste de oportunidad: se puede estar renunciando a un descuento por pronto pago. • El documento de este crédito es la propia factura o “letras a pagar” (a 30, 60, 90 días). B. PRÉSTAMOS Y CRÉDITOS BANCARIOS A C/P. • El dinero recibido debe ser devuelto a plazos junto a los intereses. • Se emplean para solucionar desfases de tesorería a c/p (ingresos – pagos). • El banco suele exigir avales personales o reales (bienes en garantía). • Diferencia entre préstamos y créditos. - En los préstamos se paga intereses por el importe total recibido. - En los créditos, el banco concede una línea de crédito (cantidad máxima) y se pagan intereses sólo por la cantidad utilizada. 7 Gabriel Gómez Galán TEMA 9. LA FINANCIACIÓN DE LA EMPRESA. C. EL DESCUENTO COMERCIAL O DESCUENTO DE EFECTOS. • Consiste en acudir al banco a negociar (cobrar por adelantado) las “letras a cobrar” de clientes. • Es semejante a un préstamo: a) Disponemos de una letra a cobrar dentro de n días (vencimiento). b) El importe a cobrar es N (Nominal). c) Se entrega al banco la letra a cobrar a cambio de dinero. d) El banco cobra unos intereses (Dc = N * i * n) y una comisión. e) La cantidad que recibimos es el Efectivo: E = Nominal – intereses - Comisión E = N – (N * i * n) – Com. • El banco cobra el importe total de la letra (N) cuando llegue el vencimiento. • Si resulta impagada por el cliente, le cobra el importe a nuestra empresa. D. EL FACTORING. • Una sociedad de factoring es la que compra las facturas o letras a cobrar de clientes. Ventajas para la empresa vendedora de los derechos de cobro: a) Cobra por adelantado, por lo que obtiene una forma de financiación b) Transmite el riesgo de impago a la sociedad de factoring. Inconvenientes: c) Su coste (comisión) es más elevado que el descuento de letras: cubre los intereses por adelantar el pago y el riesgo de impago. 8 Gabriel Gómez Galán TEMA 9. LA FINANCIACIÓN DE LA EMPRESA. 7. LA FINANCIACIÓN AJENA A MEDIO Y L/P. • • Se emplea para financiar inversiones de renovación o ampliación de equipo productivo. Las formas más importantes son: a) Emisión de empréstitos. b) Créditos a l/p para adquisición de inmovilizado. c) Leasing o arrendamiento con opción de compra. A. EMISIÓN DE EMPRÉSTITOS. • • • • Cuando una gran empresa necesita altas sumas de dinero puede pedir prestado a mucha gente. Se divide la totalidad del préstamo en pequeñas cantidades iguales llamadas “obligaciones”, “bonos”, “pagarés” o “cédulas” (se diferencian en el plazo de devolución). Quien compre los títulos se convierte en acreedor (prestamista) de la empresa. Se adquiere el derecho a recibir intereses periódicos y la devolución de la cantidad invertida. Actividades pág. 180: 20 B. CRÉDITOS A L/P PARA ADQUISICIÓN DE INMOVILIZADO. • Las PYMES no emiten empréstitos, sino que acuden a 2 formas de obtener crédito: a) Préstamos bancarios a l/p. b) Negociar un pago aplazado con los proveedores de bienes de equipo: lo más normal es mediante letras de pago con vencimientos periódicos. C. EL CONTRATO DE LEASING. • • • Se trata de un arrendamiento con opción de compra. El periodo suele ser entre 2 y 5 años. Hay 2 modalidades: a) Leasing financiero. Una sociedad financiera (normalmente un banco o filial) adquiere el equipo y se lo alquila a la empresa. b) Leasing operativo. El propio fabricante o distribuidor del bien lo alquila a la empresa. Ventajas: - La empresa no compra el bien, puede en cualquier momento devolverlo si no le interesa. Inconvenientes: - Su alto coste. 9 Gabriel Gómez Galán