- Ninguna Categoria

33 El interés compuesto y la amortización de préstamos

Anuncio

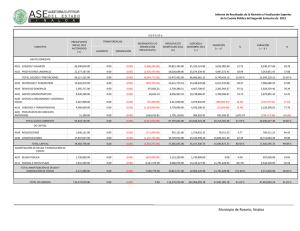

33 El interés compuesto y la amortización de préstamos. 33.01 El interés compuesto. 33.01.01 Concepto. 33.01.02 Valor actualizado de un capital. 33.01.03 Tiempo equivalente. 33.02 Amortización de préstamos. 33.02.01 Concepto. 33.02.02 Amortización por el método francés. 33.02.02.01 Concepto. 33.02.02.02 Cuadro de amortización. 33.02.03 Amortización por el método americano. 33.02.03.01 Concepto. 33.02.03.02 Cuadro de amortización. INTRODUCCIÓN Conocido el concepto de interés simple visto en la unidad anterior, vamos a analizar un concepto nuevo: el interés compuesto. El interés compuesto se basa en que los intereses devengados en un período se incorporan al capital generando así nuevos intereses. El aumento de los intereses en el tiempo no será de carácter lineal, como en el caso del interés simple, sino que tendrá carácter exponencial. 33.01 EL INTERÉS COMPUESTO 33.01.01 Concepto Es importante tener presente al utilizar el interés compuesto, que el tipo de interés aplicado en los períodos coincida en magnitudes temporales con los períodos utilizados, es decir, si usamos como períodos temporales los trimestres, el tipo de interés a aplicar será el tipo de interés trimestral. La formulación general será la siguiente: S = C (1 + i) n La expresión de la fórmula del interés compuesto se deduce a través de la definición expuesta. En el primer período, el capital final que se obtendría sería: S 1 = C + C x i = C (1 + i) En el segundo período, el capital final del primer período se convierte en capital inicial de este segundo período y por tanto el capital al final del segundo período sería: S 2 = S 1 + S 1 x i = S 1 (1 + i) = C (1 + i) x (1 + i) = C (1 + i) 2 Siguiendo con esta ley de formación, el capital al final de "n" períodos sería: Ejemplo: Cálculo del capital final (1) Calcular el capital final de un capital inicial de 1.000 euros, colocadas al 20% anual durante 3 años. Solución: S = 1.000 (1 + 0,2)3= 1.000 x 1,728 = 1.728 euros Ejemplo: Cálculo del capital final (2) Calcular el capital que se obtendría en el caso anterior si los intereses se devengaran mensualmente. Solución: Tres años equivalen a 36 meses y el tipo de interés mensual aplicado será: 0,20 ; i = 12 36 0,20 S = 1.000 1 + = 1.000 x 1,813 = 1.813 euros 12 NOTA: Recordemos la importancia de que exista homogeneidad temporal entre el tipo de interés aplicado y los períodos, así si los períodos son meses, el tipo de interés aplicado debe ser el mensual y no el anual. Ejemplo: Cálculo de la tasa anual Calcular la tasa anual equivalente de un interés nominal del 20% anual que se devenga mensualmente. NOTA: Este caso es muy frecuente hallarlo en la práctica, pues un banco nos concede un préstamo con un tipo de interés anual del 20% y luego nos resulta una tasa anual equivalente superior al 20%, debido a que el devengo de intereses es mensual. Solución: 12 0,20 1 + i ; 1 + = 12 donde "i" es la tasa anual equivalente, correspondiente al tipo de interés nominal del 20% anual que se devenga mensualmente. 0,20 i = 1 12 - 1 + = 21,94% 12 0,2194 = Esta ecuación nos expresa la equivalencia de un capital unitario, usando la tasa anual equivalente y por tanto el capital al final del año sería: 1 + i; con este mismo valor del capital al final del año usando un interés mensual, fruto de dividir el interés nominal anual entre los 12 meses de un año. Lógicamente, la tasa anual equivalente es mayor que el interés nominal anual, ya que en este último caso los intereses generados por el capital mes a mes generan nuevos intereses, constituyendo al final de año un capital superior del que resultaría de aplicar al capital inicial el tipo de interés nominal anual. Ejemplo: Cálculo de tiempo Calcular el tiempo necesario para que un capital de 1.000 de euros se convierta en 2.000, con un tipo de interés anual del 20% convertible semestralmente. Solución: S = C (1 + i) t t 0,20 2000 = 1 + 1.000 2 Observemos que al usar semestres, el tipo de interés que figura en la fórmula del interés compuesto es semestral y se obtiene dividiendo el tipo anual entre el número de semestres del año. Para resolver esta ecuación debemos usar logaritmos: 2.000 0,20 = 1 + 2 1.000 0,20 2 = t 1 + t 0,20 log 2 = log 2 1 + 2 t log 2 = 0,3010 = t x log 1,1 0,3010 0,3010 t = = = 7,27 semestres = 3,6 años log 1,1 0,0414 es decir: 3 años, 7 meses y 9 días 365 días Su cálculo ha sido: 0,6 años x = 219 días 1 año que tomando un mes con 30 días 33.01.02 7 meses y 9 días Valor actualizado de un capital En el apartado anterior se ha aprendido a constituir un capital, al final de una serie de períodos y con un tipo de interés determinado, a partir de un capital inicial. En este apartado actuaremos en sentido inverso, hallando el valor actual de un capital situado en un instante de tiempo posterior al actual. La formulación básica será la del interés compuesto, pues conocido el capital final, el capital inicial lo obtendríamos: S C = (1 + i) n Este proceso se conoce en la matemática financiera con el nombre de actualización, mientras que el del apartado anterior se conoce con el nombre de capitalización. Ejemplo: Valor actualizado de un capital (1) Hallar el valor actual de 1.000 euros a pagar dentro de 3 años, con una tasa de interés del 16% anual convertible trimestralmente. Solución: 0,16 1.000 = C 1 + 4 1.000 = C (1,04) 12 12 1.000 1.000 = C = = 624,61 euros 12 1,04 1,6010 Es decir, que este valor de "C" colocado al 16% anual, con intereses devengados trimestralmente durante 3 años (12 trimestres), nos daría 1.000 euros al final del tercer año. Ejemplo: Valor actualizado de un capital (2) Se establece la devolución de una deuda del siguiente modo 1.000 euros a pagar dentro de un año y otro millón de euros a pagar dentro de tres años, con un tipo de interés del 16% anual. Calcular el capital a pagar si se establece la fecha de devolución dentro de dos años. Solución: Para resolver este problema debemos unificar los capitales expuestos a un mismo instante de tiempo. Si los actualizamos, la ecuación que resuelve el problema sería: x 1.000 = 1.000 + (1 + 0,16) 2 (1 + 0,16) 1.000 (1 + 0,16) 2 x = (1 + 0,16) 3 1.000 (1 + 0,16) 2 + (1 + 0,16) (1 + 0,16) 3 1.000 x = 1.000 (1 + 0,16) = + 1.160.000 + 862.069 = 2.022,069 euros (1 + 0,16) 33.01.03 Tiempo equivalente Se trata de determinar la fecha en la que un conjunto de pagos, con vencimientos distintos, pueden ser sustituidos por un pago único. El tiempo transcurrido hasta dicha fecha se denomina tiempo equivalente. Como vemos, no es más que una variante del caso práctico anterior, en el que en lugar de hallar el capital en una determinada fecha, se trata de fijar un capital y hallar dicha fecha. Ejemplo: Tiempo equivalente Hallar el tiempo equivalente para el pago de una deuda de 1.000 euros trimestrales, durante 2 años, con una tasa de interés del 20% anual convertible trimestralmente, efectuando un pago de 8.000 euros. Solución: Realizando la actualización de estos valores obtendremos la ecuación que resuelve el problema. 0,2 = 0,05 i = 4 8.000 1.000 1.000 = (1 + 0,05) t 1.000 + 1 + 0,05 8.000 (1 + 0,05) 2 1 =1.000 (1 + 0,05) t 1.000 + + ... + (1 + 0,05) 3 1 + 1 + 1,05 2 1,05 (1 + 0,05) 8 1 +...+ 1,05 3 1,05 8 NOTA: Observemos que los términos del corchete forman una progresión geométrica, cuya suma se calculará según lo expuesto en la unidad didáctica anterior al respecto. La expresión usada está simplificada y su desarrollo se verá en 33.02.02.01. 1 1 8.000 (1 + 0,05) 8 = 1.000 (1 + 0,05) t 0,05 8.000 = 1.000 x 6,463 = 6.463 (1 + 0,05) t 8.000.000 = (1 + 0,05) t 6.463.000 1,238 = (1 + 0,05) t log 1,238 = t x log 1,05 log 1,238 = 4,37 trimestres i = log 1,05 33.02 AMORTIZACIÓN DE PRÉSTAMOS 33.02.01 Concepto Amortizar un préstamo significa devolver un capital, objeto del préstamo, en un plazo de tiempo y a un tipo de interés determinado. Las formas en que se puede devolver o amortizar el préstamo son variadas y en esta unidad se estudiarán los dos métodos, que a nuestro modo de entender, son los más usados en la vida actual, el método francés y el método americano. En general, se trata de una prestación única y una contraprestación múltiple, con una serie de pagos en determinados instantes de tiempo, cuya finalidad es extinguir la deuda. Los tipos de interés de los períodos pueden ser distintos, en general. Gráficamente sería: Donde el significado de las variables sería: Co: capital prestado. as: términos amortizativos, que son los pagos realizados. ts: tiempos en los que se efectúan los pagos. is: tipos de interés de los correspondientes períodos. En función de las posibilidades de variación que ofrecen todas estas variables, aparecen las distintas formas de devolución de los préstamos. 33.02.02 Amortización por el método francés 33.02.02.01 Concepto En este caso todos los términos amortizativos son iguales, así como los tipos de interés y se pagan al final de cada período. El esquema gráfico sería: Para determinar la cuantía de los términos amortizativos procederíamos del siguiente modo: a a a + C = + 1+i (1 + i)2 (1 + i)3 1 1 1+i (1 + 1)n 1 + C = a a + ... + + ... + (1 + 1)n (1 + i)2 NOTA: Observe que los términos del corchete forman una progresión geométrica y para su suma procedemos a aplicar la fórmula expuesta en la unidad anterior: a1 (rn - 1) S = r-1 1 1 - 1 C = a = 1 - 1 1+i 1 1 - 1 = C = a 1 - (1 + i) 1+i 1 - 1 C (1 + i)n = = 1-1-i 1 1 (1 + i)n C = a = a a x i NOTA: ani es la expresión de la suma de la serie geométrica que se utilizó para resolver el ejemplo sobre el Tiempo equivalente de la sección anterior. De forma que la cuantía de los términos amortizativos la encontraremos usando la fórmula: C a = 1 1 (1 + i)n i Dentro del término amortizativo una parte corresponde a devolución del préstamo y la otra al pago de intereses. Para determinarlas procederemos del siguiente modo: Sea Cs-1 y Cs los capitales pendientes de devolver al final de los períodos "s-1" y "s" respectivamente. Se verificará la ecuación general: Cs = Cs-1 (1 + is) - as que no es más que trasladar los capitales del gráfico al instante "ts", teniendo en cuenta que el capital pendiente al final del período "s-1" ya contiene el término amortizativo "as-1". En el método francés esta ecuación nos queda: Cs = Cs-1 (1 + i) - a La diferencia: As = Cs-1 - Cs; nos da la parte del capital devuelto en el período en cuestión. Por tanto la ecuación nos indica: Cs-1 - Cs = As = a - Cs-1 x i donde "As" es la cuota de amortización o capital devuelto en el período y "Cs-1 x i", son los intereses pagados en este período, que denominaremos, "Is". Así pues nos queda: a = As + Is siendo Is = Cs-1 x i Luego para saber el capital devuelto del préstamo, "As", haremos: As = a - Is = a - Cs-1 x i 33.02.02.02 Cuadro de amortización Para la construcción del cuadro de amortización de un préstamo por el método francés es necesario, en primer lugar, conocer la cuantía de los términos amortizativos, "a", para así poder calcular los intereses, la cuota de amortización y el capital pendiente al final de cada período. La forma de representar el cuadro de amortización sería: Término Intereses Período amortizat. as Is Inicio 1 2 3 • • • • • • --a a a • • • • • • Cuota de amortizac. As Capital amortizado Ms ------I1 = Co x i A1 = a - Co x i M1 = a - Co x i I2 = C1 x i A2 = a - C1 x i M2 = A1 + A2 I3 = C2 x i A3 = a - C2 x i M3 = A1 + A2 + A3 • • • • • • • • • • • • • • • • • • Capital pdte. de amortiz. Cs Co C1 = Co - A1 C2 = C1 - A2 C3 = C2 - A3 • • • • • • Conocido el término amortizativo "a" mediante la fórmula expuesta en el apartado anterior, se procede al cálculo de los intereses del período multiplicando el capital pendiente de al inicio del período por el tipo de interés "i". amortizar "Cs", A continuación podremos calcular el capital amortizado "A", por diferencia entre el término amortizativo y los intereses del período. Por último, el capital pendiente de amortizar "Cs", al final de cada período se calculará por diferencia entre el capital pendiente de amortizar en el período anterior "Cs-1" y la cuota de amortización "As", del período en cuestión. La columna de capital amortizado, se forma por suma en cada período de todas las cuotas de amortización, As, de períodos anteriores, incluida la del período en cuestión. Ejemplo: Cuadro de amortización por el método francés Construir el cuadro de amortización de un préstamo de 1.000.000 euros, con cuotas pagaderas anualmente, de duración 8 años a un tipo de interés del 10%. Solución: Calculemos la cuantía de los términos amortizativos. 1.000.000 a = 1.000.000 = = 187.444,02 1 1 (1 + 0,1)8 A partir de aquí, los intereses del primer período se calcularían: I1 = Co x i = 1.000.000 x 0,1 = 100.000 La cuota de amortización o capital amortizado, devuelto o extinguido en el primer período, sería: A1 = a - I1 = 187.444,02 - 100.000 = 87.444,02 El capital pendiente de amortizar al final del primer período o inicio del segundo sería: C1 = Co - A1 = 1.000.000 - 87.444,02 = 912.555,98 Para el siguiente período procederíamos de forma similar, si bien el término amortizativo, "a", es el mismo para todos los períodos, por lo que empezaríamos por calcular los intereses de este segundo período: I2 = C1 x i = 912.555,98 x 0,1 = 91.255,6 La cuota de amortización del segundo período sería: A2 = a - I2 = 187.444,02 - 91.255,6 = 96.188,42 El capital amortizado hasta este período sería: M2 = A1 + A2 = 87.444,02 + 96.188,42 = 183.632,44 El capital pendiente de amortizar al final de este período: C2 = C1 - A2 = 912.555,98 - 96.188,42 = 816.367,56 El resto de cálculos quedarán reflejados en el cuadro de amortización. Término Período amortizat. as Inicio 1 2 3 4 5 6 7 8 --187.444,02 187.444,02 187.444,02 187.444,02 187.444,02 187.444,02 187.444,02 187.444,02 Intereses Is --100.000 91.255,6 81.636,76 71.056,02 59.417,24 46.614,56 32.531,61 17.040,37 Cuota de Capital Capital pdte. amortizac. amortizado de amortiz. As Ms Cs --87.444,02 96.188,42 105.807,26 116.388 128.026,78 140.829,46 154.912,41 170.403,65 --87.444,02 183.632,44 289.439,70 405.827,70 533.854,48 674.683,94 829.596,35 1.000.000 33.02.03 Amortización por el método americano 33.02.03.01 Concepto 1.000.000 912.555,98 816.367,56 710.560,30 594.172,30 466.145,52 325.316,06 170.403,65 0 Este método consiste, en pagar en cada vencimiento los intereses del período y en el último vencimiento se pagan intereses y la devolución del capital prestado. Es evidente, que a la vista de lo expuesto, las cuotas de amortización al final de cada uno de los períodos son nulas a excepción de la última, pues únicamente se pagan los intereses de dichos períodos. Los términos amortizativos coincidirán en cuantía con los intereses del período: as = As + Is; As = 0 as = Is Además, como consecuencia de ello, el capital pendiente de amortizar al final de cada uno de los períodos, siempre será el mismo e igual al capital inicial objeto del préstamo, "Co". El esquema de este método sería: Donde se observa que los términos amortizativos son del tipo: as = Co x is = Is Las cuotas de amortización, nulas en todos los períodos, a excepción del último en el que la cuota de amortización coincidirá con el capital inicial objeto del préstamo. El gráfico siguiente, muestra la evolución de la amortización del préstamo por este método: La última cuota de amortización sería: An = Co + Co x in 33.02.03.02 Cuadro de amortización La estructura del cuadro de amortización es muy simple, debido a la facilidad y sencillez de cálculo de los diversos parámetros que configuran el cuadro de amortización. De forma directa podremos calcular todos los términos amortizativos, "as", de los distintos períodos, como producto del capital inicial por el tipo de interés del período en cuestión. Los intereses coincidirán con dichos términos amortizativos, pues las cuotas de amortización son todas nulas a excepción de la última que coincide con la cuantía del capital inicial. El capital amortizado es nulo en todos los períodos, a excepción del último en que se amortiza el total. Así pues, el cuadro de amortización sería: Término Período amortizat. as Inicio 1 2 3 • • • • • n Intereses Is ----a1 = Co x i1 I1 = Co x i1 a2 = Co x i2 I2 = Co x i2 a3 = Co x i3 I3 = Co x i3 • • • • • • • • • • Co x in + An Co x in Cuota de Capital Capital pdte. amortizac. amortizado de amortiz. As Ms Cs --------• • • • • An = Co --------• • • • • Co Co Co Co Co • • • • • 0 Ejemplo: Cuadro de amortización por el método americano Construir el cuadro de amortización correspondiente a un préstamo de 1.000.000 de euros, con cuotas pagaderas anualmente, de duración 5 años, a un tipo de interés del 15% durante los tres primeros años y a un tipo del 10% durante los dos últimos. Solución: El cálculo de los términos amortizativos y de los intereses será: a1 a2 a3 a4 a5 = = = = = = I1 = Co x i1 = 1.000.000 x 0,15 = 150.000 I2 = Co x i2 = 1.000.000 x 0,15 = 150.000 I3 = Co x i3 = 1.000.000 x 0,15 = 150.000 I4 = Co x i4 = 1.000.000 x 0,10 = 100.000 A5 + I5 = A5 + Co x i5 = A5 + 1.000.000 x 0,10 = 1.000.000 + 100.000 = 1.100.000 El cuadro de amortización sería: Término Intereses Cuota de Capital Capital pdte. Período amortizat. amortizac. amortizado de amortiz. as Is As Ms Cs Inicio 1 2 3 4 5 --150.000 150.000 150.000 100.000 1.100.000 ------150.000 ----150.000 ----150.000 ----100.000 ----100.000 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000 Durante la presente unidad hemos aprendido conceptos nuevos: la actualización, la capitalización y la amortización. La actualización consiste en calcular el valor actual de un capital situado en un instante de tiempo posterior al actual. La capitalización consiste en calcular, desde un capital actual, lo que este capital valdrá en un periodo de años. La amortización de préstamos es la devolución del capital solicitado. Este puede ser devuelto (amortizado) de acuerdo con el método francés o el americano. Ahora ya podemos saber, si tenemos una hipoteca, cual es el mejor método para nuestra economía.

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados