régimen de maquila - Consejo de Contadores Públicos del Paraguay

Anuncio

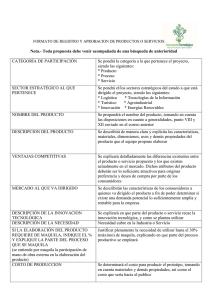

RÉGIMEN DE MAQUILA 1 CP Daniel Fariña MARCO LEGAL Ley N° 1064/97 “De la Industria Maquiladora de Exportación” Decreto Nº 9.585/00 “Que Reglamenta el Régimen de la Ley 1064/97” Autoridad Competente: CNIME – Consejo Nacional de la Industria Maquiladora de Exportación 2 QUÉ SE ENTIENDE POR MAQUILA? Maquila es un sistema de producción mediante el cual empresas ubicadas dentro del Paraguay pueden producir bienes y servicios para ser exportados. La producción es realizada por encargo de una empresa del exterior (Matriz) en virtud de un contrato internacional y puede enviarse a cualquier país del mundo. 3 OBJETO DE LA MAQUILA Promover el establecimiento de empresas industriales que se dediquen parcial o totalmente a procesos industriales o de servicios incorporando mano de obra y otros recursos nacionales, destinados a la: Transformación Elaboración Reparación, o Ensamblaje de mercancías de procedencia extranjera importadas temporalmente a dicho efecto para su reexportación posterior. 4 CONCEPTOS BÁSICOS Maquiladora: empresa establecida especialmente para llevar programas de maquila. Programa de maquila: el que en detalle contiene la descripción, características del proceso industrial o de servicio, cronograma de importaciones, de producción, de exportaciones, de generación de empleos, porcentaje de valor agregado, porcentaje de mermas y desperdicios. Contrato de maquila de exportación: el acuerdo alcanzado entre la empresa maquiladora y una empresa domiciliada en el exterior, por lo cual se contrata un proceso industrial o de servicio. Importación - maquila: la entrada temporal al territorio nacional, con liberación de los tributos a la importación de maquinarias, equipos herramientas y otros bienes de producción. Exportación - maquila: la salida del territorio nacional de las mercaderías o bienes elaborados por las industrias maquiladoras conforme al programa autorizado y la utilización de las materias primas, insumos, partes y piezas importados temporalmente. Reexportación - maquila: la salida del territorio nacional de aquellos bienes de producción, tales como maquinarias, herramientas, equipos y otros que no hayan sufrido transformación ni incremento de su valor, que hayan sido importados temporalmente para cumplir con los programas de maquila. Submaquila: cuando se trate de un complemento del proceso productivo de la actividad objeto del programa para posteriormente reintegrarlo a la maquiladora que contrato el servicio, para su posterior exportación. 5 Maquila por capacidad ociosa: aquella empresa, persona física y jurídica que establecida y orientada a la producción por el mercado nacional, le sea aprobado, en los términos de esta Ley, un programa de maquila. LA MAQUILA OPERATIVAMENTE: La operación bajo el Régimen de Maquila Involucra: Ingreso temporal de materias primas, insumos, partes y componentes, para su procesamiento y posterior exportación, con suspensión del pago de aranceles e impuestos. Ingreso temporal de maquinarias y equipamientos vinculados a la actividad maquiladora, con suspensión del pago de aranceles e impuestos, por el periodo que establezca el contrato. Posibilidad de provisión nacional de bienes y servicios como complemento para la producción maquiladora Exoneraciones de tasa e impuestos relacionados a las operaciones 6 de importación y exportación préstamos y otras vinculadas al cumplimiento del contrato de maquila. LA MAQUILA OPERATIVAMENTE: Operación del Régimen de Maquila: Procesos industriales o de servicio, que incluyan: Transformación, elaboración, reparación o ensamblaje de mercaderías extranjeras a ser importadas temporalmente para su reexportación posterior Provisión de las materias primas, insumos maquinarias, equipos, herramientas, tecnología, dirección y asistencia técnica. 7 MAQUILA, FUNCIONAMIENTO 8 ASPECTOS ADUANEROS RÉGIMEN DE MAQUILA DEL Las maquiladoras operan bajo Admisión Temporaria 9 ASPECTOS TRIBUTARIOS DEL RÉGIMEN DE MAQUILA Se establece un Tributo Único del Uno (1) % a aplicarse sobre: El Valor Agregado en Territorio Nacional (factura del servicio maquila, emitido por la maquiladora a la matriz). Sobre el valor total del producto, para el caso en que la maquiladora emita factura al cliente final, por cuenta y orden de la matriz. 10 VENTAS EN EL MERCADO INTERNO Las industrias maquiladoras que deseen vender en el mercado nacional deberán: Solicitar autorización al CNIME Abonar: Tributos de nacionalización de mercaderías en Aduanas Tributos internos: IVA ISC Límite: Las ventas en el mercado interno no podrán exceder del 10% del volumen exportado en el último año y deberán mantener el mismo control y normas de calidad que aplican para sus productos de exportación. Coeficiente de Rentabilidad: La autoridad tributaria establecerá el coeficiente de rentabilidad para el pago del impuesto a la renta sobre el porcentaje a ser vendido en el mercado nacional. (Mismo criterio que el artículo 10 de la Ley 125/91) Pago de Tributos: Los bienes de producción presentados en el amparo del siguiente régimen podrán excepcionalmente ser nacionalizados mediante el despacho de importación definitiva, previo pago de todos los tributos que correspondan. 11 ASPECTOS TRIBUTARIOS DEL RÉGIMEN DE MAQUILA Aspectos relacionados al IVA: La Empresa Maquiladora podrá recuperar el Crédito Fiscal correspondiente a la adquisición de los bienes y servicios aplicados en forma directa o indirecta a las Operaciones de Maquila, mediante el mecanismo previsto para los exportadores. La Prestación de Servicios entre la Empresa Maquiladora y Submaquiladora, se encuentran gravadas por el IVA, debiendo cumplirse todos los requisitos establecidos en la Ley 125/91. Las Empresas Nacionales que provean de Bienes o Servicios destinados a las Empresas Maquiladoras y/o Submaquiladoras, facturarán dichas operaciones con el IVA respectivo. 12 ASPECTOS TRIBUTARIOS DEL RÉGIMEN DE MAQUILA Exoneraciones Tributarias: Tributos aduaneros y nacionales que recaigan sobre la importación de los bienes previstos en el Contrato de Maquila. Tributos nacionales que recaigan sobre la reexportación de los bienes transformados, elaborados, reparados o ensamblados bajo dicho Contrato. La totalidad de los impuestos, tasas y contribuciones que graven las garantías que las Empresas y/o Terceros otorguen y que se relacionen con el Régimen de Maquila. La totalidad de los impuestos tasas y contribuciones que graven los préstamos destinados a financiar las Operaciones de Maquila. Los tributos que pudieran gravar la Remesa de Dinero relacionadas al Régimen de Maquila. 13 ASPECTOS TRIBUTARIOS DEL RÉGIMEN DE MAQUILA Exoneraciones Tributarias sólo para quienes realicen Maquila exclusivamente: Exoneración del Impuesto de Patentes a Comercios, Industrias Profesiones y Oficios. Exoneración del Impuesto a la Construcción que afecte a la Planta Industrial y/o de Servicios conforme a lo aprobado en el Programa de Maquila. Exoneración de las tasas afectadas directamente al Proceso de Maquila. Exoneración de Impuesto al Valor Agregado que grava las operaciones de arrendamiento o Leasing de las maquinarias y equipos que forman parte del Programa de Maquila. Cualquier otro impuesto, tasa o contribución nacional o departamental creado o a crearse. 14 ASPECTOS TRIBUTARIOS DEL RÉGIMEN DE MAQUILA Mermas, desperdicios, averías, subproductos, insumos no utilizados, envases y empaques, si no son exportados o destruidos, deben ser nacionalizados y comercializados en el mercado local, abonado los tributos que correspondan. Por todas las importaciones temporales, el maquilador debe establecer garantías reales, pólizas de seguros, fianzas o avales bancarios durante el tiempo que los bienes permanezcan en el país. 15 ASPECTOS DESTACABLES DEL RÉGIMEN DE LA MAQUILA Composición del Capital: pueden ser 100% de capital extranjero, 100% nacional o joint ventures. Quiénes pueden acogerse a los beneficios de esta Ley: cualquier persona, física o jurídica, nacional o extrajera domiciliada en el país y que se encuentre habilitada para realizar actos de comercio puede solicitar la aprobación de un programa de maquila de exportación. 16 RÉGIMEN CONTABLE DE LAS OPERACIONES DE LA MAQUILA A más de los libros legales obligatorios, las Maquiladoras y las Submaquiladoras deberán habilitar un libro especial, debidamente rubricado, en el cual registrarán los movimientos de importación y exportación, tanto de Bienes de capital como de Insumos y materiales incorporados bajo el presente Régimen, las ventas en el Mercado Interno, si las hubiere, el cálculo de las mermas y Desperdicios, reexportaciones de maquinarias y/o equipos, de materiales no utilizados, como así también otros datos necesarios para el control del estricto cumplimiento del programa aprobado. La no observancia de lo precedentemente establecido implicará las sanciones mencionadas en el capítulo pertinente. El movimiento de Bienes de capital, Materias Primas e Insumos, deberán exponerse como "Cuentas de Orden" en la contabilidad de la Empresa. 17 RÉGIMEN CONTABLE DE LAS OPERACIONES DE LA MAQUILA Las Empresas que realicen operaciones en el Mercado Interno simultáneamente con Operaciones de Maquila por Capacidad Ociosa habilitarán en sus Registros Contables, Cuentas Especiales en donde se registren los productos elaborados en cumplimiento de los Programas de Maquila, debiendo contener las siguientes informaciones: Cantidad de materia prima recibida de la Maquiladora Cantidad de materia prima utilizada para cada uno de los productos y Sub Productos Porcentaje de Mermas aplicadas a cada uno de los productos Porcentaje de Desperdicios Ventas en el mercado interno Exportaciones Reexportaciones Materiales no utilizados 18 Consejo de Contadores Públicos del Paraguay Régimen de Maquila Muchas Gracias!! CP Daniel Fariña Mayo.2011 19