CONTABILIDAD GENERAL

Anuncio

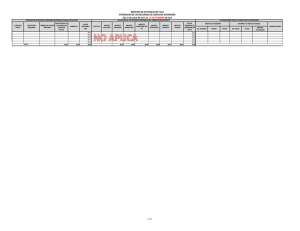

CONTABILIDAD GENERAL CONTABILIDAD GENERAL Sesión No. 5 Nombre: Conceptos básicos de contabilidad Contextualización La estructura básica de la contabilidad se clasifica en los siguientes grupos: activo, pasivo, capital, ingreso y egresos. Hemos estudiado que los estados financieros están integrados por estos conceptos y por las cuentas que los conforman. Durante la presente sesión conoceremos a detalle cada uno de los conceptos básicos integrantes del sistema contable, así como la importancia que adquieren para comprender cómo funcionan en la práctica. Aprenderemos a analizar los conceptos referentes a activo y a pasivo. 1 CONTABILIDAD GENERAL Introducción al Tema Hagamos un repaso de la unidad anterior para entrar de lleno a nuestro tema. Las operaciones realizadas por una entidad se registran en diferentes cuentas que nos permiten llevar un control de dichas operaciones. Supongamos que se realiza una venta de contado por un importe de $40 000 más IVA de acuerdo a una ficha de depósito que nos muestra el cliente. Las cuentas que tendríamos que afectar serían las siguientes: Bancos, Ventas e IVA, con sus importes respectivos. Recordemos también que en cada una de las cuentas deben registrarse los cargos (en el lado del debe) y los abonos (en el lado del haber), de acuerdo con el tipo de movimiento que estemos registrando, quedando de la siguiente forma: Como puede observarse, se cumple la teoría de la partida doble, ya que la suma de los cargos (46,000) es igual a suma de los abonos (40,000 + 6,000). 2 CONTABILIDAD GENERAL Explicación La cuenta Activo Dentro del estado de situación financiera tenemos al activo, el cual contiene todos los bienes y derechos que pertenecen a la empresa y a su vez se subdivide en: • Activo circulante • Inmuebles, maquinaria y equipo • Activo intangible La clasificación se realiza de acuerdo a la disponibilidad de las partidas, entendiéndose para estos efectos como “la mayor o menor facilidad que tengan para convertirse o transformarse en efectivo”. A continuación se describen algunas cuentas que forman el activo, así como los movimientos que pueden existir en cada una de ellas. En el activo circulante encontramos la siguiente clasificación: • Efectivo • Cuentas por cobrar • Inventarios • Pagos anticipados Revisemos cada uno de los elementos pertenecientes al activo circulante. Efectivo “El renglón del efectivo debe estar constituido por moneda de curso legal o sus equivalentes, propiedad de una entidad y disponibles para la operación, tales como caja, billetes y monedas, depósitos bancarios en cuentas de cheques, giros bancarios, telegráficos o postales, remesas en tránsito, monedas extranjeras y metales preciosos amonedados.” 3 CONTABILIDAD GENERAL Cuentas por cobrar “Las cuentas por cobrar representan derechos exigibles originados por las ventas, servicios prestados, otorgamiento de préstamos o cualquier otro concepto análogo.” Inventarios “El rubro de inventarios lo constituyen los bienes de una empresa destinados a la venta o a la producción para su posterior venta, tales como materia prima, producción en proceso, artículos terminados y otros materiales que se utilicen en el empaque, envase de mercancía o las refacciones para mantenimiento que se consuman en el ciclo normal de operaciones.” Pagos anticipados “Los pagos anticipados, igual que los activos intangibles, constituyen en la mayoría de los casos un bien incorpóreo, que implica un derecho o privilegio, y para que puedan reconocerse, deberán ser capaces de generar beneficios o evitar desembolsos en el futuro; ambos representan costos que se aplicarán contra resultados futuros.” Inmuebles, maquinaria y equipo (IME) Otro activo es el que corresponde a los inmuebles, maquinaria y equipo (IME), el cual se define como: “Son bienes tangibles que tienen por objeto: a) El uso o usufructo de los mismos en beneficio de la entidad, b) la producción de artículos para su venta o para el uso de la propia entidad y c) la prestación de servicios a la entidad, a su clientela o al público en general. La adquisición de dichos bienes denota el propósito de utilizarlos y no de venderlos en el curso normal de las operaciones de la entidad.” Activo intangible El último de los activos aquí clasificados corresponde al activo intangible, cuya definición es: “Son aquellos identificables, sin sustancia física, utilizados para la 4 CONTABILIDAD GENERAL producción o abastecimiento de bienes, prestación de servicios o para propósitos administrativos, que generarán beneficios económicos futuros controlados por la entidad.” Pasivo Un elemento más del estado de situación financiera es el pasivo, definido como el “conjunto o segmento cuantificable de las obligaciones presentes de una entidad, virtualmente ineludibles, de transferir activos o proporcionar servicios en el futuro a otras entidades, como consecuencia de transacciones o eventos pasados”. Se divide en: • Corto plazo • Largo plazo Pasivo a corto plazo “El pasivo a corto plazo es aquel cuya liquidación se producirá dentro de un año. Se hace excepción a esta regla en caso de que el ciclo normal de las operaciones de la entidad sea mayor a un año y se haga una excepción similar en la clasificación del activo circulante. En este caso el pasivo a corto plazo incluirá todos los adeudos que sean pagaderos dentro del ciclo normal de las operaciones y debe mencionarse esta situación en los estados financieros y notas complementarias. Asimismo, aquellos adeudos cuyo vencimiento no esté sujeto al control de la entidad, se deben clasificar como pasivo a corto plazo.” Pasivo a largo plazo “Consecuentemente el pasivo a largo plazo está representado por los adeudos cuyos vencimientos sea posterior a un año o al ciclo normal de operaciones, si éste es mayor. La parte del pasivo a largo plazo, que por el transcurso del tiempo llega a ser pagadero dentro de los próximos doce meses o dentro del ciclo normal de las operaciones si este es mayor se convierte en pasivo a corto plazo y, por tanto, debe clasificarse como tal en un renglón separado.” 5 CONTABILIDAD GENERAL Conclusión En esta sesión aprendimos más acerca de la cuenta y de los elementos activo y pasivo en los cuales se clasifica. Por ejemplo activo son los bienes y derechos que son propiedad de la empresa y existen diferentes tipos, está el activo circulante que son caja, bancos, inversiones etc. están el activo fijo que son los terrenos, edificios, mobiliario etc. y por último el diferido que son los gastos de inversión, desarrollo, rentas anticipadas etc. También vimos el elemento pasivo que son las deudas y obligaciones que tiene la empresa y por igual está el pasivo circulante que son los proveedores, documentos por pagar etc. El pasivo fijo son las hipotecas por pagar, acreedores hipotecarios etc. Y el pasivo diferido que son las rentas cobradas por anticipado e intereses cobrados por anticipado. 6 CONTABILIDAD GENERAL Para aprender más Efectivo Las cuentas que lo conforman son: 1. Caja: Se encuentra representada por la moneda de curso legal, giros bancarios, telegráficos, moneda extranjera y metales preciosos amonedados. • Cargo: – Del importe de su saldo deudor, que representa la moneda de curso legal, giros bancarios, telegráficos, moneda extranjera y metales preciosos amonedados. – Del importe del valor nominal del efectivo recibido por la entidad. – Del importe del valor nominal de los faltantes en efectivo. • Abono: – Del importe del valor nominal del efectivo entregado por la entidad. – Del importe del valor nominal de los sobrantes de efectivo. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 2. Bancos: representa el valor nominal del efectivo propiedad de la entidad depositada en instituciones financieras. • Cargo: – Del importe de su saldo deudor, que representa el valor nominal del efectivo propiedad de la entidad depositado en instituciones financieros (bancos). – Del importe del valor nominal del efectivo depositado en cuenta de cheques. – Del importe del valor nominal de los intereses ganados y depositados en cuenta de cheques según avisos del abono del banco. • Abono: – Del importe del valor nominal de los cheques expedidos a cargo de la empresa. – Del importe del valor nominal de los intereses, comisiones, situaciones, 7 CONTABILIDAD GENERAL etc., que el banco cobra por servicios y cargados en cuenta de cheques. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 3. Inversiones temporales: representa el valor de las inversiones temporales en valores negociables o su valor neto de realización, el cual es el valor de cotización en el mercado o el precio de venta de la inversión menos los gastos que se incurran en su enajenación. • Cargo: – Del importe de su saldo deudor, que representa el valor nominal de las inversiones en valores negociables a su valor neto de realización. – Del importe del valor nominal de las adquisiciones de inversiones temporales a precio de costo. • Abono: – Por la venta de inversiones temporales a precio de costo. – Por el importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. Cuentas por cobrar Algunas de las cuentas por cobrar son: 1. Clientes: representa el importe de ventas de mercancías y la prestación de servicios a crédito, por los cuales se tiene el derecho de exigir el pago, es decir, representa un beneficio a futuro esperado. • Cargo: – Del importe de su saldo deudor, que representa el derecho de la entidad a exigir a sus clientes el pago por la venta de mercancías y la prestación de servicios a crédito. – Del importe originalmente pactado con los clientes por la venta de mercancías y la prestación de servicios a crédito. – Del importe de los intereses normales y moratorios. 8 CONTABILIDAD GENERAL • Abono: – Del importe de los pagos parciales o totales que a cuenta o en liquidación de su adeudo efectúen los clientes. – Del importe de las devoluciones de mercancías. – Del importe de las rebajas y bonificaciones sobre venta concedidas a los clientes. – Del importe de los descuentos sobre venta concedidos a los clientes. – Del importe de las cuentas que se consideran totalmente incobrables. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 2. Estimación para cuentas incobrables: representa la cantidad que razonablemente no se recupera en efectivo de las ventas de mercancías o la prestación de servicios a crédito. • Cargo: – Del importe de las disminuciones efectuadas a la estimación como resultado de los estudios realizados a la cuenta por cobrar de clientes con abono a los resultados del ejercicio. – Del importe de las cuentas que se consideren totalmente incobrables con abono a la cuenta de clientes. – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, el cual representa la cantidad que razonablemente se espera no paguen los clientes, es decir, que es de cobro dudoso. – Del importe de los aumentos que se efectúen a la estimación, como resultado de los estudios realizados a la cuenta por cobrar de clientes, con cargo a los resultados del ejercicio. – Del importe de la estimación del ejercicio y de los aumentos que se efectúen a la estimación. • Saldo: 9 CONTABILIDAD GENERAL – Su saldo es acreedor. 3. Documentos por cobrar: representa el importe del valor nominal de los títulos de crédito expedidos a favor de la entidad, derivados de las ventas de conceptos distintos a las mercancías. • Cargo: – Del importe de su saldo deudor, que representa el derecho de la entidad a exigir de los suscriptores de títulos de crédito a favor de la entidad el pago de los mismos, derivados de la venta a crédito de conceptos distintos de las mercancías o a la prestación de servicios. – Del valor nominal de los títulos de crédito (letras de cambio, pagarés) expedidos a favor de la empresa. • Abono: – Del importe del valor nominal de los documentos cobrados, endosados o cancelados por la entidad. – Del importe del valor nominal de los documentos que se consideren totalmente incobrables. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 4. Deudores diversos: representa el importe del derecho de cobro derivado de las ventas de crédito de conceptos distintos a las mercancías y la prestación de servicios, sin garantía documental. • Cargo: – Del importe de su saldo deudor, que representa el derecho de la entidad a exigir a los deudores el pago derivado de la venta a crédito de conceptos distintos a las mercancías o la prestación de servicios a crédito. – Del importe originalmente pactado con los deudores. – Del importe de los préstamos concedidos. – Del importe de otros conceptos de naturaleza análoga. – Del importe de los intereses normales y moratorios cargados a sus cuentas. – Del importe de los intereses moratorios. 10 CONTABILIDAD GENERAL • Abono: – Del importe de los pagos parciales o totales que a cuenta o liquidación efectúen los deudores. – Del importe de las devoluciones sobre ventas a crédito sin garantía documental de conceptos distintos a mercancías. – Del importe de las rebajas y bonificaciones sobre ventas a crédito sin garantía documental. – Del importe de los descuentos sobre ventas a crédito sin garantía documental. – Del importe de las cuentas que se consideran realmente incobrables. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 5. Funcionarios y empleados: es el importe del derecho de cobro derivado de los préstamos concedidos a funcionarios y empleados, es decir, representa un beneficio a futuro. • Cargo: – Del importe de su saldo deudor que representa el derecho de la entidad a exigir a los funcionarios y empleados de la empresa el pago de los préstamos efectuados. – Del importe de los préstamos concedidos a los funcionarios o empleados. – Del importe de los intereses normales y moratorios. – Del importe de los intereses moratorios. • Abono: – Del importe de los pagos parciales o totales que a cuenta o liquidación de su adeudo efectúen los funcionarios o empleados. – Del importe de las cuentas que se consideran realmente incobrables. – Del importe de su saldo para poder saldarla. • Saldo: – Su saldo es deudor. 11 CONTABILIDAD GENERAL 6. IVA acreditable: representa el importe del derecho que tiene la entidad de acreditar el impuesto a su cargo pagado contra el impuesto por pagar, o bien de solicitar la compensación del mismo. • Cargo: – Del importe de su saldo deudor, que representa el iva acreditable al inicio del ejercicio que la empresa tiene el derecho de acreditar o recuperar del fisco. – Del importe del impuesto acreditable por el proveedor o el prestador de servicios en la adquisición de mercancías, bienes o servicios. • Abono: – Del importe del impuesto acreditable que se canceló por una devolución, rebaja o descuento sobre una compra de mercancías adquiridas, o por la cancelación de un servicio. – Del importe de su saldo trasladado a la cuenta de IVA por entrar al final de cada mes. – Del importe de las devoluciones solicitadas y hechas efectivas por el fisco. – Del importe de su saldo para saldarla o traspasarla a la cuenta de IVA por pagar. • Saldo: – Su saldo es deudor. Inventarios 1. Inventarios: representa el precio de costo de las mercancías propiedad de la entidad. • Cargo: – Del importe del costo de las mercancías propiedad de la entidad. – Del importe del precio de costo de las compras de mercancías adquiridas por la entidad. • Abono: – Del importe del costo de las mercancías y las transferencias a las cuentas de compras o almacén, al tener conocimiento de que las mercancías llegaron a la bodega de la empresa. 12 CONTABILIDAD GENERAL – Del importe de los ajustes, correcciones negociadas e incluso por la cancelación de pedidos. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 2. Anticipo a proveedores: representa los anticipos efectuados a proveedores a cuenta de futuras compras de mercancías o servicios. • Cargo: – Del importe de su saldo deudor, que representa el importe de los anticipos efectuados a los proveedores a cuenta de futuras compras de mercancías o servicios. – Del importe de los nuevos anticipos efectuados a proveedores a cuenta de futuras compras de mercancías o servicios. • Abono: – Del importe de las amortizaciones del anticipo al momento de efectuar la liquidación en pago de estas mercancías o servicios. – Del importe de la devolución del anticipo por no haberse recibido la mercancía o el servicio. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. Pagos anticipados 1. Papelería y útiles: representa el precio de costo de la papelería y útiles de la oficina propiedad de la entidad, que está pendiente de utilizarse. • Cargo: – Del importe de su saldo deudor, que representa el precio de costo de la papelería y útiles de oficina que se tengan almacenados y que se vayan a consumir en el periodo contable. – Del importe del precio de costo de las compras de papelería y útiles de oficina. • Abono: – Del importe de la parte de dicha papelería y útiles que se vayan utilizando. 13 CONTABILIDAD GENERAL – Del importe de la parte de dicha papelería y útiles que se haya empleado, consumido o utilizado durante el ejercicio. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 2. Propaganda y publicidad: representa el precio de costo del material publicitario empleado por la entidad para dar a conocer al público los productos. • Cargo: – Del importe de su saldo deudor, que representa el precio de costo de los materiales publicitarios (contratos celebrados con la prensa, radio, televisión, folletos, volantes, etcétera). – Del importe del precio de costo de las erogaciones que por los conceptos anteriores se realicen. • Abono: – Del importe de la propaganda y publicidad relativa a los productos o servicios lanzados al mercado. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 3. de seguros y finanzas: representan el precio de costo de pagos efectuados por concepto de primas sobre contratos de seguros y finanzas. • Cargo: – Del importe de su saldo deudor, que representa el precio de costo de las primas pagadas sobre contratos de seguros y finanzas. – Del importe del precio de costo de las primas pagadas sobre contratos de seguros y finanzas. • Abono: – Del importe de la parte que de dichas primas de seguro se hayan devengado. – Del importe de su saldo para saldarla. • Saldo: 14 CONTABILIDAD GENERAL – Su saldo es deudor. 4. Rentas pagadas por anticipado: representan el precio de costo de las rentas pagadas por anticipado pendientes de devengarse. • Cargo: – Del importe de su saldo deudor, que representa el precio de costo de los pagos mensuales, trimestrales, semestrales, etc., efectuados por anticipado, es decir, pendientes de devengarse, por lo cual se obtiene el derecho de usar locales, edificios y terrenos. – Del importe del precio de costo de las rentas pagadas por anticipado. • Abono: – Del importe de la parte que de dichas rentas pagadas por anticipado se hayan devengado. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 5. Intereses pagados por anticipado: representa el precio de costo de los intereses pagados por anticipado, pendientes de devengarse. • Cargo: – Del importe de su saldo deudor, que representa el precio de costo de los intereses pagados por anticipado, sobre la obtención de crédito. Pendientes de devengarse. – Del importe del precio de costo de los intereses pagados por anticipado. • Abono: – Del importe de la parte que de dichos intereses pagados por anticipado se hayan devengado. – Del importe de su saldo para saldarla. • Saldo: Su saldo es deudor. Inmuebles, maquinaria y equipo (IME) Algunas cuentas de inmuebles, maquinaria y equipo son: 15 CONTABILIDAD GENERAL 1. Terrenos: representa el precio de costo de los terrenos propiedad de la entidad. • Cargo: – Del importe de su saldo deudor, que representa el precio de costo de los terrenos propiedad de la entidad. – Del precio de costo de los terrenos adquiridos, el cual incluye precio de adquisición del terreno, honorarios y gastos notariales, indemnizaciones o privilegios pagados sobre la propiedad a terceros. – Del precio de costo de los terrenos recibidos como donaciones. – Del precio de costo de los terrenos recibidos en pago de alguna deuda. – Del precio de costo de los terrenos recibidos en pago de capital social por un socio. • Abono: – Del importe del precio de costo de los terrenos vendidos o dados de baja, incluyendo situaciones de expropiación. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 2. Edificios: representa el precio de costo de los edificios comprados o construidos propiedad de la entidad. • Cargo: – Del importe de su saldo deudor, que representa el precio del costo de los edificios adquiridos o construidos, propiedad de la entidad. – Del precio de costo de los edificios adquiridos o construidos por la empresa, en el que se incluyen conceptos como permisos de construcción, honorarios a arquitectos, planeación e ingeniería. – Del precio de costo de las adquisiciones o mejora a edificios, las cuales tienen el efecto de aumentar el activo. – Del precio de costo de las reconstrucciones efectuadas a los edificios. – Del precio de costo de los edificios recibidos como donaciones. – Del precio de costo de los edificios recibidos como pago de algún deudor. 16 CONTABILIDAD GENERAL – Del precio de costo de los edificios recibidos como pago de capital social. • Abono: – Del importe del precio de costo de los edificios vendidos o dados de baja, incluyendo su demolición, donación, etcétera. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 3. Depreciación acumulada de edificios: representa la cantidad del precio de costo de adquisición de edificios que se ha recuperado a través de los cargos efectuados o los resultados del periodo, es decir, representa la depreciación acumulada. • Cargo: – Del importe de las disminuciones efectuadas a la depreciación acumulada con base en los estudios efectuados a la cuenta de edificios, con abono a los resultados del ejercicio. – Del importe de su saldo, cuando se da de baja un edificio que está totalmente depreciado. – Del importe de la depreciación acumulada cuando se vende un edificio. – Por cualquiera de los conceptos anteriores, cuando éstos no se realizaron durante el ejercicio. – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, el cual representa la depreciación acumulada de los edificios propiedad de la entidad. – Del importe de la depreciación de los edificios con cargo a los resultados. – Del importe de los incrementos efectuados a la depreciación con base en los estudios técnicos. – Del importe de la depreciación de los nuevos edificios adquiridos, construidos o recibidos por la entidad con cargo a los resultados. – Por cualquiera de los conceptos anteriores, cuando la compañía tenga establecida la política de aplicar la depreciación en forma anual. 17 CONTABILIDAD GENERAL • Saldo: – Su saldo es acreedor. 4. Mobiliario y equipo de oficina: representa el precio de costo del mobiliario y equipo de oficina propiedad de la empresa. • Cargo: – Del importe de su saldo deudor, que representa el precio de costo de los muebles y equipo de oficina. – Del precio de costo de los muebles y equipo de oficina comprados. – Del precio de costo del mobiliario recibido como donaciones. – Del precio de costo del mobiliario recibido como pago de algún deudor. – Del precio de costo del mobiliario recibido como pago de capital social. • Abono: – Del importe del precio de costo del mobiliario y equipo vendido por terminar su vida útil de servicio o por inservible u obsoleto. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 5. Depreciación acumulada de mobiliario y equipo de oficina: representa la cantidad del precio de costo de adquisición de mobiliario y equipo de oficina que se ha recuperado a través de los cargos efectuados a los resultados del periodo. • Cargo: – Del importe de las disminuciones efectuadas a la depreciación acumulada con base en los estudios efectuados a la cuenta de mobiliario y equipo de oficina con abono a los resultados del ejercicio. – Del importe de su saldo cuando se da de baja mobiliario que está totalmente depreciado. – Del importe de la depreciación acumulada cuando se vende mobiliario. – Por cualquiera de los conceptos anteriores, cuando éstos no se realizaron durante el ejercicio. – Del importe de su saldo para saldarla. • Abono: 18 CONTABILIDAD GENERAL – Del importe de su saldo acreedor, el cual representa la depreciación acumulada de mobiliario y equipo de oficina. – Del importe de la depreciación de mobiliario y equipo, con cargo a los resultados. – Del importe de los incrementos efectuados a la depreciación con base en estudios técnicos. – Del importe de la depreciación del nuevo mobiliario y equipo adquirido. • Saldo: – Su saldo es acreedor. 6. Equipo de transporte: representa el precio de costo del equipo de transporte propiedad de la entidad. • Cargo: – Del importe de su saldo deudor, que representa el precio de costo del equipo de transporte propiedad de la entidad. – Del precio de costo del equipo de transporte adquirido. – Del precio de costo de las adaptaciones o mejoras. – Del precio de costo del equipo de transporte recibido como donación. – Del precio de costo del equipo de transporte recibido como pago de algún deudor. – Del precio del costo del equipo de transporte recibido como pago de capital social. • Abono: – Del importe del precio de costo del equipo de transporte vendido o dado de baja por terminar su vida útil. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 7. Depreciación acumulada de equipo de transporte: representa la cantidad del precio de costo de adquisición del equipo de transporte que se ha recuperado a través de los cargos efectuados o los resultados del periodo, es decir, representa la depreciación acumulada. 19 CONTABILIDAD GENERAL • Cargo: – Del importe de las disminuciones efectuadas a la depreciación acumulada con base en los estudios realizados a la cuenta de equipo de transporte. – Del importe de su saldo cuando se da de baja equipo de transporte que está totalmente depreciado. – Del importe de la depreciación acumulada cuando se vende el equipo de transporte. – Por cualquiera de los conceptos anteriores cuando éstos no se realizaron durante el ejercicio. – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, el cual representa la depreciación acumulada del equipo de transporte. – Del importe de la depreciación del equipo de transporte. – Del importe de los incrementos efectuados a la depreciación con base en estudios técnicos. – Del importe de la depreciación del nuevo equipo de transporte. – Por cualquiera de los conceptos anteriores cuando la compañía tenga establecida la política de aplicar la depreciación anual. • Saldo: Su saldo es acreedor. 8. equipo de entrega y reparto: representa el precio de costo del equipo de entrega y reparto propiedad de la entidad. • Cargo: – Del importe de su saldo deudor que representa el precio de costo del equipo de entrega y reparto propiedad de la entidad. – Del precio de costo del equipo de entrega y reparto comprado. – Del precio de costo de las adaptaciones o mejoras. – Del precio de costo del equipo de entrega y reparto recibido como donación. – Del precio de costo del equipo de entrega y reparto recibido como pago de algún deudor. 20 CONTABILIDAD GENERAL • Abono: – Del importe del precio de costo del equipo de entrega y reparto vendido o dado de baja al terminar su vida útil. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 9. Depreciación acumulada de equipo de entrega y reparto: representa la cantidad del precio de costo de adquisición de equipo de entrega y reparto que se ha recuperado a través de los cargos efectuados a los resultados del periodo. • Cargo: – Del importe de las disminuciones efectuadas a la depreciación acumulada con base en los estudios efectuados a la cuenta de equipo de entrega y reparto. – Del importe de su saldo cuando se da de baja el equipo de entrega y reparto que esté totalmente depreciado. – Del importe de la depreciación acumulada cuando se vende el equipo de entrega y reparto. – Por cualquiera de los conceptos anteriores cuando éstos no se realizaron durante el ejercicio. – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, el cual representa la depreciación acumulada de equipos de entrega y reparto. – Del importe de la depreciación del equipo de reparto y entrega. – Del importe de los incrementos efectuados a la depreciación con base en estudios técnicos. – Del importe de la depreciación del nuevo equipo de entrega y reparto. • Saldo: – Su saldo es acreedor. 21 CONTABILIDAD GENERAL Activo intangible Algunas cuentas del activo intangible son: 1. Crédito mercantil: representa el precio de costo pagado como crédito mercantil, al comprar una empresa o apoderarse de ella. • Cargo: – Del importe de su saldo deudor que representa el precio de costo asignado como crédito mercantil, al momento de adquirir una empresa. – Del precio de costo de los nuevos pagos efectuados por el concepto anterior. • Abono: – Del importe de precio de costo del crédito mercantil que se ha amortizado totalmente. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 2. Gastos de organización: representa el precio de costo de los gastos erogados por la empresa a profesionales que tuvieron a su cargo la organización de la misma. • Cargo: – Del importe de su saldo deudor, que representa el precio de costo de los gastos de organización por pagos que la empresa efectuó a profesionales que llevaron a cabo la organización del negocio. – Del precio de costo de los gastos pagados a los profesionales que tuvieron a su cargo la reorganización de la empresa. • Abono: – Del importe de su saldo por su cancelación definitiva. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 3. Amortización acumulada de gastos de organización: representa la cantidad que se ha amortizado de los gastos de organización. • Cargo: 22 CONTABILIDAD GENERAL – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, el cual representa la cantidad que se ha amortizado de los gastos de organización. – Del importe de la amortización de los gastos de organización, cargada a los resultados del ejercicio. • Saldo: – Su saldo es acreedor. 4. Gastos de adaptación e instalación: representa el precio de costo de los gastos erogados por la empresa por instalar y adaptar las oficinas. • Cargo: – Del importe de su saldo deudor, que representa el precio de costo de los gastos de instalación que la empresa efectuó para adaptar las oficinas. – Del precio de costo de los gastos pagados en la instalación y adaptación de las oficinas. • Abono: – Del importe de su saldo por su cancelación definitiva cuando ha llegado a su total amortización. – Del importe del precio de costo de las instalaciones dadas de baja. – Del importe de su saldo para saldarla. • Saldo: – Su saldo es deudor. 5. Amortización acumulada de gastos de adaptación e instalación: representa la cantidad que se ha amortizado de los gastos de instalación. • Cargo: – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, el cual representa la cantidad que se ha amortizado de los gastos de instalación. – Del importe de la amortización de los gastos de instalación. • Saldo: 23 CONTABILIDAD GENERAL – Su saldo es acreedor. Pasivo Pasivo a corto plazo 1. Proveedores: representa el importe de las compras de mercancías a crédito, por las cuales adquiere la obligación de pagar. • Cargo: – Del importe de los pagos parciales o totales a cuenta o liquidación del adeudo con proveedores. – Del importe de las devoluciones sobre compras de mercancías a crédito. – Del importe de las rebajas y descuentos sobre compras de mercancías a crédito. – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, que representa la obligación de las empresas de pagar a sus proveedores por las compras de mercancías a crédito. – Del importe de compras de mercancías a crédito. – Del importe de los intereses moratorios que carguen los proveedores por mora en el pago. • Saldo: – Su saldo es acreedor. 2. Documentos por pagar: representa el importe del valor nominal de los títulos de crédito suscritos a cargo de lo empresa, por la compra de conceptos distintos a las mercancías a crédito, por los cuales se adquiere la obligación de pagar. • Cargo: – Del importe del valor nominal de los títulos de crédito que se paguen. – Del importe del valor nominal de los títulos de crédito que se cancelen. – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, que representa el valor nominal de los títulos de crédito a cargo de la entidad, pendientes de pago. 24 CONTABILIDAD GENERAL – Del importe del valor nominal de los títulos de crédito firmados a cargo de la empresa. • Saldo: – Su saldo es acreedor. 3. Acreedores diversos: representa el importe de la obligación de pago, derivada de la compra de conceptos distintos de las mercancías a crédito, sin otorgar garantía documental. • Cargo: – Del importe de los pagos parciales o totales a cuenta o en liquidación del adeudo por la compra de bienes o servicios a crédito, sin garantía documental, o por los préstamos recibidos. – Del importe de las devoluciones de los conceptos distintos a las mercancías. – Del importe de las rebajas concedidas por los acreedores. – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, que representa la obligación de pagar por las compras de conceptos distintos a las mercancías a crédito, sin garantía documental, o por los préstamos recibidos. – Del importe de las cantidades que por los conceptos anteriores se hayan quedado de pagar a los acreedores. – Del importe de los intereses moratorios que los acreedores hayan cargado por falta de pago oportuno. • Saldo: – Su saldo es acreedor. 4. Anticipo de clientes: representa el importe de la obligación que tiene la empresa de enviar a sus clientes las mercancías o de prestarles los servicios por los que ya recibió dinero como anticipo. • Cargo: – Del importe de los traspasos efectuados a la cuenta de clientes, al enviar la mercancía al cliente o al prestar el servicio. – Del importe de las devoluciones de los anticipos a los clientes. 25 CONTABILIDAD GENERAL – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor que representa la obligación de entregar mercancías o préstamos de servicios a clientes. – Del importe de las cantidades recibidas de los clientes como anticipos, a cuenta de futuras ventas de mercancías o prestación de servicios. • Saldo: Su saldo es acreedor. 5. IVA trasladado: es el impuesto que se cobra de la venta de mercancías. • Cargo: – Del importe del IVA que se genere por una devolución, rebaja o descuento sobre venta. – Del importe del IVA por la cancelación de una venta o prestación de servicios. – Del importe del traspaso acreditado a la cuenta de IVA acreditable. – Del importe del IVA transferido a la cuenta de impuesto por pagar. • Abono: – Dada su naturaleza, esta cuenta no tiene saldo, toda vez que al finalizar el ejercicio se saldó ya sea contra el IVA acreditable o contra los impuestos por pagar. – Del importe del IVA retenido a los clientes en la venta de mercancías o en la prestación de servicios. • Saldo: – Esta cuenta no tiene saldo al finalizar el ejercicio, debido a que se realizan traspasos. 6. Impuestos Sobre la Renta (ISR) por pagar: representa el importe de la obligación que tiene la empresa de pagar a la SHCP. • Cargo: – Del importe del pago realizado para liquidar el impuesto sobre la renta del ejercicio. – Del importe de su saldo para saldarla. • Abono: 26 CONTABILIDAD GENERAL – Del importe de su saldo acreedor, que representa la obligación de pagar el impuesto sobre la renta del ejercicio. – Del importe del impuesto sobre la renta del ejercicio, calculado sobre las utilidades. • Saldo: – Su saldo es acreedor. 7. de la Empresa (PTU) por pagar: representa el importe de la obligación que tiene la empresa de participar a los trabajadores en las utilidades. • Cargo: – Del importe del pago realizado a los trabajadores como participación en las utilidades de la empresa. – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, que representa la obligación de participar a los trabajadores en la utilidad de la empresa. – Del importe de la participación de los trabajadores en la utilidad de la empresa. • Saldo: – Su saldo es acreedor. 8. Rentas cobradas por anticipado: representa el importe de la obligación que tiene la empresa de dejar usar sus bienes por los cuales se cobró renta de manera anticipada. • Cargo: – Del importe que de dichas rentas se haya devengado durante el ejercicio. – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, que representa la obligación de dejar usar los bienes de la empresa, por los cuales se cobraron rentas de manera anticipada. – Del importe de las rentas que se cobren en forma anticipada. • Saldo: – Su saldo es acreedor. 27 CONTABILIDAD GENERAL 9. Intereses cobrados por anticipado: representa el importe de la obligación que tiene la empresa de dejar utilizar el dinero que la empresa prestó y por el cual cobró un interés de manera anticipada. • Cargo: – Del importe que de dichos intereses se hayan devengado durante el ejercicio. – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, que representa la obligación de dejar usar el dinero prestado por la empresa, por el cual se cobró un interés en forma anticipada. – Del importe de los intereses que se cobren por anticipado. • Saldo: – Su saldo es acreedor. Pasivo a largo plazo 1. Acreedores hipotecarios: representa el importe de la obligación que tiene la empresa de pagar los préstamos obtenidos, los cuales están garantizados con bienes de activo fijo propiedad de la empresa. • Cargo: – Del importe de los pagos que se hayan realizado para liquidar el adeudo. – Del importe de su saldo para saldarla. • Abono: – Del importe de su saldo acreedor, que representa la obligación de pago de los prestamos recibidos, los cuales tienen como garantía bienes inmuebles. – Del importe de los nuevos créditos hipotecarios que se reciban. • Saldo: Su saldo es acreedor. 28 CONTABILIDAD GENERAL Actividad de Aprendizaje Instrucciones: La actividad a realizar es con el fin de reforzar el tema de la cuenta, y de los tópicos que integran la técnica contable en un entorno contemporáneo. El resumen se realizará por computador, incluyendo un ejemplo por cada concepto, con extensión máximo de dos cuartillas, en formato PDF y se subirá a la plataforma, donde se revisarán los archivos. Está actividad ayuda a reforzar y entender mejor los conceptos mencionados acerca de pasivo y activo dentro de una cuenta. Esta actividad tiene un porcentaje del 5% de tu calificación y se tomará en cuenta lo siguiente: caratula introducción desarrollo conclusión redacción 29 CONTABILIDAD GENERAL Bibliografía Guajardo Cantú, Gerardo (2002). Contabilidad financiera. México: McGraw Hill. Instituto Mexicano de Contadores Públicos (2006). Normas de Información Financiera. México: IMCP. Romero López, Á. (2005). Principios de contabilidad. México: McGraw Hill. Winn club (2011) “flujo de dinero” (jose y Jorgito 1° acto) consultado el 25 de junio del 2013 de http://www.youtube.com/watch?v=n7OD2uj-KZA Wiin club (2011) “ activo y pasivo” (jose y Jorgito 2° acto) consultado el día 25 de junio del 2013 de http://www.youtube.com/watch?v=kOfq7S6aiis 30