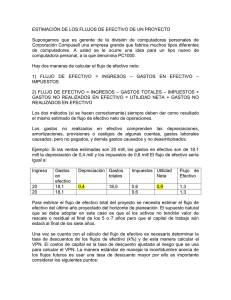

6 construcción de los flujos de caja en un proyecto

Anuncio