Solución Ayudantía 6 - Pontificia Universidad Católica de Chile

Anuncio

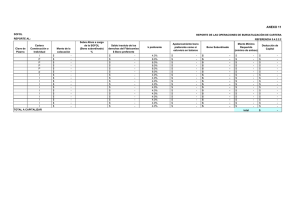

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: [email protected] Ayudantía N° 6 Contabilidad ICS2522 27 de Mayo de 2013 Resumen Clase: Bonos: Un bono es un instrumento financiero en el que una parte, el emisor, se compromete a hacer ciertos pagos de capital e intereses al portador del instrumento, el inversionista o tenedor de un instrumento. Además del pago, el emisor se compromete a cumplir ciertas condiciones (covenants), en beneficio de los tenedores. Se transan en la Bolsa de Comercio y sus principales inversionistas son las AFP y Compañías de Seguro. 1. Valor cara o principal: valor suscrito en el instrumento. Es el valor que el emisor se compromete a pagar en una determinada fecha. 2. Tasa cupón o de emisión: Corresponde a la tasa de interés “ofrecida”, es decir, la tasa de interés que el bono ofrece pagar en el futuro. 3. Plazo (Vencimiento o Madurez): Corresponde al período de tiempo en el cual expira la obligación contraída. 4. Periodicidad de pago: Corresponde a la frecuencia con que se efectúan los pagos. La tasa de cupón es la que el emisor ocupó para diseñar el pago de intereses, antes de salir a vender el instrumento al mercado. La tasa de mercado refleja cuánto está dispuesto a pagar un inversionista por una serie de flujos del emisor. El valor par corresponde a la parte del valor cara que no se ha amortizado (pagado), más los intereses y reajustes devengados por dicho capital no amortizado hasta una determinada fecha y que no han sido pagados. Valor Par ($) = Valor cara no amortizado + Intereses Devengados y no recibidos + reajustes devengados y no recibidos. Normalmente nos referiremos al precio de un bono como porcentaje del valor par, y no en términos absolutos ya que es más indicativo. Desde el punto de vista del emisor, se contrae una deuda a Valor Par: Colocación de bono: Caja Bonos x x Al cancelar el bono: Caja Gastos Financieros Bonos A+I I A Desde el punto de vista del inversionista a Valor Par: Compra de bono: Caja Valores Negociables x x Al momento de recibir los cupones: Caja Valores Negociables Ingresos Financieros A+I A I Problema 1: (I3 1101) La empresa ABC, que tiene una deuda de US$ 1.000 millones, está reestructurando su deuda que es principalmente de corto plazo, por una de mediano plazo que le permitirá realizar inversiones relevantes para el crecimiento de la compañía en los próximos 2 años. En la figura es posible ver características de la deuda actual y de la nueva estructura que ha pensado el Gerente de Finanzas de ABC, al 31 de diciembre del año 0. 1. Construya la tabla de desarrollo de ambas estructuras. 2. Realice los asientos contables asociados a contraer la nueva deuda y prepagar la deuda actual (el 31 de diciembre del año 0). 3. Explique por qué puede resultar conveniente la “nueva estructura” a pesar de que tenga una tasa de interés mayor. Pregunta 2: (I2 1001) II.1. Según lo señalado en clases, explique por qué el riesgo de un emisor se mide según el spread al que se transan su (s) bono (s) en el mercado secundario. II.2. Según lo conversado en clases, explique los beneficios y costos de un financiamiento que considera diferentes plazos. II.3. Considere el siguiente instrumento que se colocó el 30 de diciembre de 2009: Nemotécnico : BIGUAL – I Valor cara : UF 500.000 Plazo : 5 años Amortizaciones e intereses : Cuotas anuales iguales a partir del 30 de diciembre de 2010 Tasa cupón : 3,5% Fecha inicio devengo intereses : 30 de diciembre de 2009 II.3.1. Suponga que el bono BIGUAL – I se colocó a una tasa de mercado igual a la tasa cupón. Determine, de manera aproximada, la tasa efectiva de colocación si los gastos asociados a la colocación (legales, marketing) fueron de UF 5.000. En caso de no poder calcularla, deje expresada la ecuación que le permitiría encontrar tal tasa. II.4. Considere el siguiente instrumento, que se colocará el 30 de junio de 2010: Nemotécnico : BUC2UCH1 – S Valor cara : UF 2.000.000 Plazo : 5 años Amortizaciones : Semestrales a partir del 30 de diciembre de 2010 Pago de intereses : Semestrales a partir del 30 de diciembre de 2010 Tasa cupón : 2,05% Semestral Compuesto Semestral Fecha inicio devengo intereses : 15 de julio de 2010 II.4.1. Construya la tabla de desarrollo para el bono BUC2UCH1 – S, para un corte de UF 1.000 para las siguientes estructuras, analice las diferencias: 1. Amortizaciones iguales 2. Cupones iguales 3. Bullet Solución Pregunta 1: 1. Las tablas de desarrollo son: Estructura Actual Año Amortización 0 1 500 2 500 Interés Cuota 50 25 550 525 Amortización Interés Cuota 50 50 112,5 112,5 112,5 112,5 112,5 112,5 112,5 112,5 55 52,25 49,5 43,3125 37,125 30,9375 24,75 18,5625 12,375 6,1875 105 102,25 162 155,8125 149,625 143,4375 137,25 131,0625 124,875 118,6875 Saldo Insoluto 1000 500 0 Nueva Estructura Año 0 1 2 3 4 5 6 7 8 9 10 Saldo Insoluto 1000 950 900 787,5 675 562,5 450 337,5 225 112,5 0 2. Los asientos de ajuste son: 31-12-00 Caja Obligaciones con bancos 500 CP Obligaciones con bancos 500 LP Caja 1000 Obligaciones con bancos CP Obligaciones con banco LP 1000 *se paga la deuda *se elimina la deuda de CP *se elimina la deuda LP *se adquiere la nueva deuda 50 950 3. La nueva estructura puede resultar más conveniente porque tiene una duración más larga, dándole más holgura financiera al emisor. Adicionalmente, a pesar de ser un financiamiento “más caro” en dicha fecha reduce los riesgos asociados al refinanciamiento de la deuda en 2 años más. Solución Pregunta 2: II.1: El spread y no la tasa a la que transa un bono es una medida adecuada del riesgo de un emisor, en cuánto a que el spread es una medida del exceso de rentabilidad que exigen los inversionistas a los instrumentos de deuda del emisor por sobre un benchmark libre de riesgo. II.2: El financiamiento a corto plazo es más barato que el financiamiento a largo plazo, pero tiene, entre otros, el riesgo del refinanciamiento (repactar la deuda o conseguir el capital en caso de que falte). II.3 Calculamos el valor de los cupones (corresponden a una anualidad con plazo 5). De donde obtenemos que C=110.741, a partir de esta obtenemos los siguientes flujos Año Cuota 0 1 2 3 4 5 0 110741 110741 110741 110741 110741 Ahora, tenemos que en el año 0 se gastaron 5.000, por lo que debemos encontrar una tasa tal que al traer a valor presente cada una de las cuotas, nos de 495.000 Análogo a utilizar la formula de anualidad, De donde obtenemos que y=3,8555%, que corresponde a la tasa solicitada. II.4) Amortizaciones Iguales (Se calculan con la tasa semestral; Cuota 0 1 2 3 4 5 6 7 8 9 10 ) Fecha Capital Insoluto Amortización 30-06-2010 1000 30-12-2010 900 100 30-06-2011 800 100 30-12-2011 700 100 30-06-2012 600 100 30-12-2012 500 100 30-06-2013 400 100 30-12-2013 300 100 30-06-2014 200 100 30-12-2014 100 100 30-06-2015 0 100 Intereses Flujo Valor Presente 20,5 18,45 16,4 14,35 12,3 10,25 8,2 6,15 4,1 2,05 Total 120,5 118,45 116,4 114,35 112,3 110,25 108,2 106,15 104,1 102,05 1112,75 118,1 113,7 109,5 105,4 101,5 97,6 93,9 90,2 86,7 83,3 1000,0 Cupones Iguales Calculamos el valor de los cupones, utilizando la formula de anualidad. Cuota 0 1 2 3 4 5 6 7 8 9 10 Fecha Capital Insoluto Amortización 30-06-2010 1000,0 30-12-2010 908,9 91,1 30-06-2011 815,9 93,0 30-12-2011 721,0 94,9 30-06-2012 624,2 96,8 30-12-2012 525,3 98,8 30-06-2013 424,5 100,9 30-12-2013 321,6 102,9 30-06-2014 216,5 105,0 30-12-2014 109,4 107,2 30-06-2015 0,0 109,4 Intereses 20,5 18,6 16,7 14,8 12,8 10,8 8,7 6,6 4,4 2,2 Total Cupones 111,6 111,6 111,6 111,6 111,6 111,6 111,6 111,6 111,6 111,6 1116,2 Valor Presente 109,4 107,2 105,0 102,9 100,9 98,8 96,8 94,9 93,0 91,1 1000,0 Bullet Capital Insoluto Amortización 1000 0 1000 0 1000 0 1000 0 1000 0 1000 0 1000 0 1000 0 1000 0 1000 0 1000 1000 Intereses 20,5 20,5 20,5 20,5 20,5 20,5 20,5 20,5 20,5 20,5 20,5 Total Flujo 20,5 20,5 20,5 20,5 20,5 20,5 20,5 20,5 20,5 20,5 1020,5 1225,5 Valor Presente 20,1 19,7 19,3 18,9 18,5 18,1 17,8 17,4 17,1 833,1 1000,0 Las tres estructuras tienen igual Valor Presente, pero la suma de los flujos va creciendo. Esto se debe a que la estructura dos (cupones) posterga un poco más los plazos que la estructura uno (amortizaciones iguales), mientras que la tercera estructura cancela mucho más, debido a que efectúa una única amortización en la decima cuota. En cuanto a la estructura de cupones, el valor de las amortizaciones va creciendo, dado que inicialmente cancela un 18% de la cuota en intereses, y la ultima cuota corresponde a un 2%. Esto se debe a que el capital insoluto al comienzo es mayor, y al final prácticamente solo se esta amortizando. (Valor del dinero, o el costo del ‘arriendo’ que representa el préstamo).