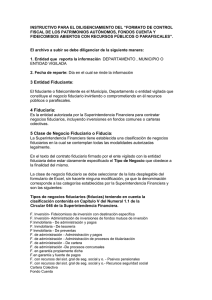

LOS NEGOCIOS FIDUCIARIOS Y LA FIDUCIA EN GARANTÍA

Anuncio