Solicitud de anticipación del pago aplazado

Anuncio

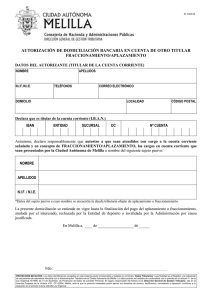

SOLICITUD DE ANTICIPACIÓN DEL PAGO APLAZADO Don/Doña ................................................., con NIF ........................-.., y domicilio en ................................., calle ...............................................,nº...., piso ......, CP ...........( o la Entidad...., y en su nombre y representación Don/Doña/Doña...)......, según consta en el expediente de aplazamiento nº. ...... de esta Administración, ante Usted comparece, y como mejor proceda en Derecho DICE Que mediante acuerdo de fecha .................................. le fue concedido (o en su caso, a su representada) el aplazamiento del pago de la deuda que mantenía con esa Delegación de la Agencia Estatal de Administración Tributaria, por el concepto ............................, período ........................, y por un principal de ..................... Euros.(....................€), posponiéndose el pago al día ................................, según fotocopia de la resolución que se acompaña ( Documento numero .........). Que especiales circunstancias (exposición clara y concisa de tales circunstancias), consistentes en......................, le permiten realizar el pago con anterioridad al vencimiento del plazo otorgado, reduciendo con ello su carga financiera, así como la determinada por el mantenimiento de la garantía constituida. En virtud de cuanto antecede, a VS SOLICITA Tenga por presentado en tiempo y forma este escrito, y documento que se acompaña, sirviéndose ordenar la emisión de una nueva carta de pago en la que se computen los intereses no hasta la fecha inicialmente prevista, sino hasta el día...... de...... de 20......, fecha en que se efectuará el ingreso en el servicio de Caja de esa Delegación. A tal efecto le comunico que me personaré en las Oficinas de esa Delegación para retirar dicha carta de pago el día...... En......, a...... de...... de 20...... Fdo.: ................................. SR. DIRECTOR DEL DEPARTAMENTO DE RECAUDACION DE LA DELEGACION/ADMINISTRACION DE LA AGENCIA ESTATAL DE ADMINISTRACION TRIBUTARIA DE..... (o al órgano equivalente de la correspondiente comunidad autónoma, en el supuesto de pretenderse utilizar esta forma de pago respecto a un tributo cedido). Notas: FUNDAMENTOS JURÍDICOS · LGT, art. 61.4 y 130. · RGR, art. 48. · Instrucción AEAT 6/1999. · Orden EHA/1658/2009, de 12 de junio DOCTRINA LEGAL Como es bien conocido, los obligados a realizar ingresos por aplazamiento y fraccionamiento del pago de deudas concedidos por la AEAT pueden optar por realizar el ingreso a través de entidades colaboradoras, de forma directa o mediante domiciliación. Asimismo, pueden anticipar el pago aplazado previa solicitud a la AEAT. Esta solicitud no comporta que el sujeto pasivo no pueda anticipar el pago si esa es su voluntad. Se trata tan sólo de una comunicación a la Administración, que no comporta solicitud de permiso alguno, puesto que está en su derecho de anticipar el pago de la deuda tributaria en todo momento. En caso de que ingrese a través de la entidad colaboradora, el deudor quedará liberado desde la fecha que se consigne en el justificante y por el importe que figura como ingreso, quedando desde ese momento obligada la entidad. En caso de domiciliación, la fecha relevante es la del cargo en cuenta, debiendo expedir justificante la entidad colaboradora. Los obligados quedan liberados frente a la Hacienda si no se produce el cargo por causas no imputables a la Administración. JURISPRUDENCIA DE INTERÉS · TSJ Canarias 15-05-98, · TEAC 25-04-00, · SAP Pontevedra 30-05-01, AC 2001\1869 · TS 07-03-03, · TS 15-11-04, Marginal GD 190092.