7.1 La relación entre la empresa y la sociedad

Anuncio

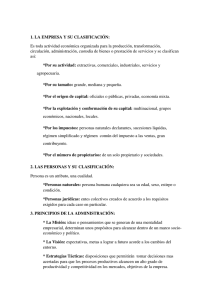

7.1 La relación entre la empresa y la sociedad Para las cuentas nacionales, una empresa es una unidad institucional, en otras palabras, un agente económico independiente que dispone de poder de decisión, cuyo objetivo es producir bienes y servicios para el mercado. La palabra "mercado" es muy importante, pues significa que los productos se venden en el mercado a precios económicamente significativos. Uno de los criterios utilizado por los contables nacionales a fin de determinar si una empresa vende sus productos a un precio económicamente significativo es ver si el valor de sus ventas es equivalente a más del 50% de sus costos de producción. Una sociedad es una forma de empresa que tiene una identidad legal separada de sus propietarios. Esta separación da a los propietarios de la empresa la importante ventaja de que, en el caso de fracaso, su responsabilidad hacia los acreedores de la empresa, está limitada a las cantidades que han invertido en el negocio y no se extiende a su bienes personales (excepto en el caso de un delito, como malversación de fondos, pero esa es otra historia). En el caso de empresas no constituidas en sociedad, no hay distinción jurídica entre la empresa y sus propietarios, y estos son personalmente responsables de todas las deudas en caso de fracaso empresarial. Para convertirse en una sociedad, una empresa tiene que presentar un cierto número de condiciones jurídicas, algunas de ellas costosas, y esto explica por qué los propietarios de las empresas muy pequeñas no se acogen a estas ventajas. Uno de los principales requisitos legales para las sociedades es la publicación de un conjunto completo de cuentas donde se registre el monto de su riqueza: activos financieros y no financieros al inicio del período (se habla de un "balance de apertura") y al final del período (" balance de cierre"), así como de los ingresos y los pagos realizados entre estas dos fechas. El período es generalmente un año y, a menudo, se corresponde con el año civil. Estas son la fuente de las cuentas nacionales que permiten calcular los agregados macroeconómicos y las cuentas del sector de las sociedades. Por el contrario, la mayoría de las empresas no constituidas en sociedad no tienen juegos completos de cuentas. Algunas de las transacciones no pueden ser separadas de las de sus propietarios en su calidad de hogares. Es por esta razón que las cuentas nacionales las incluyen en el sector de los hogares. Es de anotar: Algunas de las sociedades no financieras pueden ser total o parcialmente propiedad del Estado (u otros niveles de las administraciones públicas). Estas son conocidas como las empresas públicas. Incluso así, no están clasificadas en las administraciones públicas, ya que venden sus productos a precios cercanos a sus costos reales. Sin embargo, hay un problema para los analistas en la medida en que estas a veces pueden comportarse de forma distinta a las empresas privadas. Por ejemplo, ciertas empresas públicas tienen una llamada “función de servicio público” que a menudo les impide cobrar a sus clientes sobre la base de sus costos marginales. Por esta razón, el SCN 93 recomienda construir cuentas separadas para el subsector de las empresas públicas. En principio, la distinción crucial entre las sociedades y empresas no constituidas en sociedad radica no tanto en su situación jurídica, sino en si publican o no un conjunto completo de cuentas. Un cierto número de grandes unidades no están legalmente constituidas como sociedades, pero, sin embargo, publican sus cuentas de balance y de sus transacciones. Estas unidades son a veces descritas como "cuasi sociedades" y se clasifican en el sector de las sociedades.