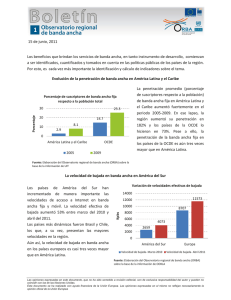

Informe de la situación de conectividad de Internet y banda ancha

Anuncio