Reflexiones 4 inmuebles que es mejor no hipotecar

Anuncio

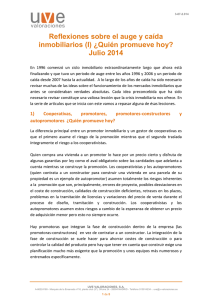

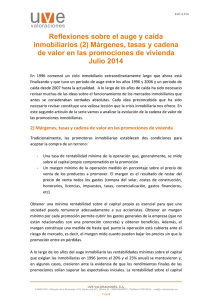

8-07-2.014 Reflexiones sobre el auge y caída inmobiliarios (4) Inmuebles que es mejor no hipotecar. Julio 2014 En 1996 comenzó un ciclo inmobiliario extraordinariamente largo que ahora está finalizando y que tuvo un periodo de auge entre los años 1996 y 2006 y un periodo de caída desde 2007 hasta la actualidad. A lo largo de los años de caída ha sido necesario revisar muchas de las ideas sobre el funcionamiento de los mercados inmobiliarios que antes se consideraban verdades absolutas. En este cuarto artículo de la serie reflexionamos sobre la conveniencia de hipotecar algunos tipos de inmueble. 4) Inmuebles que es mejor no hipotecar. Cuando se constituye una hipoteca sobre un inmueble se pretende garantizar la devolución del capital prestado con el precio que podría obtenerse con la venta del inmueble en el caso de impago por parte del prestatario. Para que un inmueble sirva de garantía para un préstamo su valor (o, al menos, una parte significativa de él) debe mantenerse a lo largo del tiempo. La cuota mensual que se paga por la hipoteca tiene dos componentes: intereses y devolución de capital, es decir, en cada pago no sólo se paga lo que la entidad cobra por prestar el dinero (intereses) sino que se devuelve poco a poco el capital prestado. En la mayor parte de los créditos hipotecarios, en las cuotas de los primeros años la cantidad pagada por intereses es muy superior a la que corresponde a devolución del capital. Según se va devolviendo el capital, la cantidad de intereses disminuye y aumenta el ritmo de devolución. Como resultado, durante los cinco primeros años se devuelve una parte pequeña del capital y la deuda sigue siendo parecida a la deuda inicial. Esto explica por qué la mayor parte de los créditos hipotecarios que no se devuelven suelen fallar durante los cinco primeros años de existencia. Idealmente, una valoración para un crédito hipotecario debería determinar un valor para el inmueble que se mantuviera sin bajadas significativas durante, al menos, cinco años. Las viviendas han sido, tradicionalmente, el inmueble con menor historial de bajadas de precios y, por esta razón, el preferido para servir de garantía para un crédito hipotecario. Si observamos la evolución de los precios de las viviendas desde 1995 podemos ver que desde principios del año 2006 hasta finales del año 2010 las viviendas valoradas correctamente perdieron más del 15% de su valor en algún momento de los cinco años posteriores a su valoración (zona sombreada) UVE VALORACIONES, S.A. A-86224169 - Marqués de la Ensenada nº16, planta club (3ª), Oficina 24 - 28004 MADRID - Teléfono 913914234 -. [email protected] 1 de 3 8-07-2.014 2.500,00 2.000,00 1.500,00 valor valor 5 años d 1.000,00 85% valor 500,00 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 0,00 La caída que se ha producido desde 2007 es la más fuerte registrada en las estadísticas españolas y se puede considerar excepcional. Incluso en estas circunstancias excepcionales las entidades financieras que han hipotecado viviendas han podido recuperar, al menos, parte de lo prestado lo que confirma la capacidad de las viviendas para servir de garantía. Los locales comerciales, oficinas, naves industriales y fincas rústicas tienen una capacidad de servir de garantía algo menor que las viviendas pero siguen cumpliendo su función ante un crédito hipotecario. Los solares, canteras, instalaciones deportivas y recreativas, museos, instalaciones docentes, instalaciones de producción eléctrica fotovoltaica, aerogeneradores y saltos de agua, hoteles, residencias de la tercera edad, residencias de estudiantes, hospitales, centros sanitarios y centros comerciales también pueden servir de garantía si son valorados adecuadamente y con las cautelas necesarias para que el valor de tasación se mantenga, al menos, durante cinco años. Sin embargo, algunos tipos de inmuebles no tienen capacidad de garantizar un valor con un mínimo de estabilidad para dar seguridad a un crédito. En general, cuanto mayor sea la especialización de un inmueble, es decir cuanta menos capacidad tiene para ser usado de forma flexible, existe más riesgo de que su valor sufra grandes variaciones. Hemos identificado los siguientes inmuebles como poco adecuados como garantía de créditos hipotecarios: - Fábricas de cemento, cerámica y en general de materiales de construcción (los ciclos inmobiliarios afectan mucho al funcionamiento de estos inmuebles y cuando la producción se detiene su deterioro se acelera extraordinariamente) UVE VALORACIONES, S.A. A-86224169 - Marqués de la Ensenada nº16, planta club (3ª), Oficina 24 - 28004 MADRID - Teléfono 913914234 -. [email protected] 2 de 3 8-07-2.014 - - Cadenas de montaje y fabricación de productos (es muy problemática su reutilización y exige grandes gastos de desmontaje traslado y montaje) Barcos (sufren depreciaciones aceleradas y sus gastos de amarre y mantenimiento son enormes. La excepción la constituyen los barcos de pesca que llevan asociada una licencia, en este caso, el valor estable en el tiempo lo aporta la propia licencia de pesca) Terrenos urbanizables (menos adecuados cuanta menor gestión urbanística se haya realizado) Germán Pérez Barrio UVE VALORACIONES, S.A. UVE VALORACIONES, S.A. A-86224169 - Marqués de la Ensenada nº16, planta club (3ª), Oficina 24 - 28004 MADRID - Teléfono 913914234 -. [email protected] 3 de 3