INTERPRETING THE TRANSMISSION LAW: KEY IMPLICATIONS

Anuncio

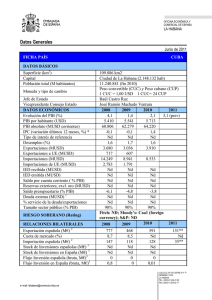

INTERPRETING THE TRANSMISSION LAW: KEY IMPLICATIONS FOR MINING OPERATORS AND RENEWABLES Tuesday May 17th, 2016 PROF. DAVID WATTS PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE 1 CONTENIDOS: EQUILIBRIO OFERTA - DEMANDA • Sistema actual de pago de la Tx • Impacto en el equilibrio oferta / demanda – (Sistema propuesto nueva ley) Estrechez de capacidad Mejor integración ERNC Líneas transversales CongesGón y desacople Líneas mulGtensión Generación distribuida y subtransmisión Polos de desarrollo Interconexiones Retrasos IncerGdumbre Resultados potenciales Impacto en la oferta renovable Calculo aproximado de costo de Tx Transmisión adaptada a la Sustentabilidad generación Costos directos de transmisión Impacto potencial peaje en Criterios de proyectos reGros de las diversas Economías de escala en planificación Holguras zonas transmisión Largo Plazo Flexibilida • Transición, implementación y d oportunidades Robustez Visión estratégica • • • • • Análisis de riesgo Expansión de transmisión Inversiones descentralizadas en transmisión troncal Prof. David Wa8s PUC 2 Se procura una definición que facilite el pago por uso. La causalidad de costos se consideró fundamental LA TRANSMISIÓN EN CHILE DEFINICIÓN ACTUAL DE LOS SEGMENTOS DE TRANSMISIÓN Prof. David Wa8s PUC 3 LA CHILE TRANSMISIÓN EN DEFINICIÓN ACTUAL DE LOS Gen Fuera del Área de Influencia Común (AIC) TRANSMISIÓN Adicional Adicional Gen AIC Fuera AIC Troncal Subtransmisión Adicional Adicional Distribuidores Consumidor regulado Prof. David Wa8s PUC DE Gen Troncal Área de Influencia Común (AIC) Subtransmisión SEGMENTOS Adicional Clientes libres Clientes libres 4 Los precios spot o precios nodales resultan del equilibrio oferta y demanda, sujeto a las restricción impuestas por el sistemas de transmisión, uso de embalses, plantas + … LA TRANSMISIÓN EN CHILE SU IMPACTO EN EL EQUILIBRIO OFERTA/ DEMANDA Prof. David Wa8s PUC 5 REMUNERACIÓN DE LA TRANSMISIÓN CHILE: SISTEMA TRONCAL VATT = IT EN + PEAJE PRORRATAS AIC: 80%G + 20%C FUERA AIC: 100% “USUARIO” CMg (i) US$/MWh Inyecciones (i) MWh Transmisor debe recaudar 2 pagos: Tramo (i-­‐j) – Caso Energía CMg (j) US$/MWh ReSros (j) MWh VATT (i-­‐j) = AVI + COMA Nodo (j) Nodo (i) (1) Ingresos tarifario = IT (i-­‐j) IT (i-­‐j) = ReSros (j) x Cmg (j) -­‐ Inyecciones (i) x Cmg (i) (2) Peaje (i-­‐j) = VATT (i-­‐j) -­‐ IT (i-­‐j) Reliquidación: Reliquidación anual de IT para financiar 100% de la Transmisión Fuente: Slide adaptada de presentación “Mercado Eléctrico Chileno”, Generadores de Chile A.G. 6 RESULTADOS: TRANSMISIÓN + EMBALSES = REDUCCIONES DE COSTO Y RIESGO + MAS EÓLICA, SOLAR, HIDRO… Hidro Convencional Hidro ERNC Carbón GNL Biomasa Biomasa-Diesel Geotérmico Solar Eólico Diesel Falla 7000 Potencia (MW) 200 Con menos transmisión 150 100 6000 5000 4000 3000 2000 1000 50 0 0 2 8 10 12 14 16 18 20 ∆ Gx Short-­‐Run Short-­‐Run Inefficiency Inefficiency ∆Gx Long Long RRun un Inefficiency Inefficiency 80 US-­‐MWh Tx – w/ efficient slack 6000 Gx Gx 5000 4000 GeneraGon solar 3000 Efficient Efficient GeneraGo GeneraG n on Cost Cost 2800 MW 1500 MW 1000 MW 1000 0 Prof. David Wa8s PUC 24 Tx limited Demanda Neta 2000 50 22 110 -­‐120 US/MWh 8000 Potencia (MW) 100 2014 2018 2022 2026 2030 2034 2038 2042 2046 2050 Costos Marg. (US$/MWh) 150 0 6 Chilean "Duck Curve" 7000 200 4 Horas Con mas transmisión Reducciones de Costo y Precio Generación diaria por tecnología día Lunes 17 Nov 2014 Regulación hidrotérmica 8000 2014 2018 2022 2026 2030 2034 2038 2042 2046 2050 Costos Marg. (US$/MWh) Reducción de riesgo y predicSbilidad 0 5 10 15 Gx Efficient GeneraGon Cost 20 Hour 7 7 DESARROLLO DE TRANSMISIÓN EN BENEFICIO DE LOS CONSUMIDORES Y FINANCIADA POR ELLOS: EFECTOS DE CORTO Y LARGO PLAZO Planificación + Holguras económicas + Licitaciones de suministro = menos variabilidad, mejor uso del agua, mayor complementariedad Menores costos, menores riesgos, menores premios al riesgo, mejores licitaciones.. Precio sin Tx. Precio actual (Tx. ResGngida) Precio con Tx robusta Capacidad (MW) Solar Eólico Solar-­‐Eólico 200 150 100 50 0 0% ERNC 100% ERNC Prof. David Wa8s y Hugh Rudnick, PUC *Fuente: Estudio Expansión UC 2014 8 2050 Curva de oferta + Tx. robusta (donde apunta el PDL) Sin ERNC 2020 2023 2014 2026 2018 2029 2022 2032 2026 2035 2030 2038 2034 2041 2038 2044 2042 2047 2050 2046 Demanda Curva de Oferta sin Tx eléctrica Curva de oferta + Tx. Restringida (caso actual) 200 180 160 140 120 100 80 60 40 20 0 2014 Costo Marginal (US$/MWh) 2017 Precio (US $/MWh) Costo Marginal (US$/MWh) Desplazamiento de la oferta energéSca 750 MVA Ej.: Energía + TxT. 110 US$/MWh + 3 US$/MWh Tx ajustada ∆ Gx Costo de generación ineficiente corto plazo ∆Gx Costo de generación ineficiente largo plazo 1000 – 1700 MVA 60 m Servidumbre líneas 2600 MVA Evolución esperada de la tarifa del cliente final! Alza de transmisión se acompaña de reducciones de costo de 120 m 120 mq ue en el Gempo se traspasarán a los clientes generación Servidumbre líneas Servidumbre líneas (Etapa de Transición) 130 MUSD/km 130 MUSD/km 75 m Servidumbre líneas Tx holgada 65.4 MUSD/km 81.8 MUSD/km Estimado proporcionalmente a la ancho de franja Estimado proporcionalmente a la ancho de franja Promedio de costo de franjas ETT para 75 m. Inversión en Conductor Transmisión Conductor Conductor ACAR 1400 MCM Capacidad : 1060 A Costo: 224 MUSD/km por circuito Costo total: 224 MUSD/km Circuito s imple ACAR 1 400 MCM Capacidad : 1 060 A Costo: 2 24 MUSD por c ircuito Costo t otal: 4 48 MUSD/km Doble c ircuito Una línea ACAR 800 MCM Capacidad : 760A Costo: 127 MUSD/km por circuito Costo total: 508 MUSD/km Circuito doble Dos líneas Subestaciones Subestaciones Subestaciones Costo instalaciones: 17.6 MUSD/MVA Costo instalaciones: 17.6 MUSD/MVA Costo instalaciones: 17.6 MUSD/MVA ∆ Gx 3500 MVA Estimado proporcionalmente a la ancho de franja Conductor ACAR 1400 MCM Capacidad : 1060 A Costo: 224 MUSD/km por circuito Costo total: 894 MUSD/km Circuito doble Dos líneas Tx holgada Subestaciones Se elimina ineficiencia d e C o r t o p l a z o (despacho 130 MUSD/km ineficiente) Costo instalaciones: 17.6 MUSD/MVA Costo s ervidumbres: 0.125 1000 – 1700 Costo 750 MVA MVAs ervidumbres: 2600 MVA Costo s ervidumbres: 0.125 3500 MVA MUSD/MVA – 0.49 MUSD/MVA 0.125 MUSD/MVA – 0.49 MUSD/MVA – 0.49 MUSD/MVA MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD/MVA Costo t ransformador 750 MVA: 30.000 MUSD Costo t ransformador 750 MVA: 30.000 MUSD 60 m Servidumbre líneas 65.4 MUSD/km Estimado proporcionalmente a la ancho de franja ∆Gx Costo transformador 750 MVA: 75 m 30.000 MUSD Servidumbre líneas 81.8 MUSD/km Promedio de costo de franjas ETT para 75 m. Costo transformador 750 MVA: 30.000 MUSD 120 m Servidumbre líneas 130 MUSD/km Estimado proporcionalmente a la ancho de franja 120 m Servidumbre líneas Conductor ACAR 1400 MCM Capacidad : 1060 A Costo: 224 MUSD/km por circuito Costo total: 224 MUSD/km Circuito s imple ACAR 1 400 MCM Capacidad : 1 060 A Costo: 2 24 MUSD por c ircuito Costo t otal: 4 48 MUSD/km Doble c ircuito Una línea ACAR 800 MCM Capacidad : 760A Costo: 127 MUSD/km por circuito Costo total: 508 MUSD/km Circuito doble Dos líneas Subestaciones Subestaciones Subestaciones Subestaciones Costo instalaciones: 17.6 MUSD/MVA Costo instalaciones: 17.6 MUSD/MVA Costo instalaciones: 17.6 MUSD/MVA Costo instalaciones: 17.6 MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD/MVA Costo transformador 750 MVA: 30.000 MUSD Costo transformador 750 MVA: 30.000 MUSD Costo transformador 750 MVA: 30.000 MUSD Gx Costo de generación eficiente Costo transformador 750 MVA: 30.000 MUSD Gx Tx holgada Estimado proporcionalmente a la ancho de franja Conductor Conductor ∆Gx Ej.: Energía + TxT. 80 US$/MWh + 6 US$/MWh Conductor ACAR 1400 MCM Capacidad : 1060 A Costo: 224 MUSD/km por circuito Costo total: 894 MUSD/km Circuito doble Dos líneas Gx Se elimina la ineficiencia de largo plazo al destrabar el desarrollo de generación y permiGr el desplazamiento de la oferta. Despeje de licitaciones a precios compeGGvos Gx Tiempo Prof. David Waus, PUC 9 Como ejemplo se presenta el efecto sobre la cartera de proyectos eolicos del SEA. ¿CUÁL ES EL IMPACTO EN LA CURVA DE SUMINISTRO ENERGÉTICO? 10 CURVA NACIONAL DE SUMINISTRO EÓLICO: PROYECTOS SEIA Encuentro 220 kV Paposo 220 kV Costo Nivelado LCOE: [USD/MWh] Diego de almagro 220 kV Punta Colorada 220 KV Las Palmas 220 KV Los V ilos 220 kV Quillota 220 kV Alto J ahuel 220 kV San V icente 154 kV Charrua 220 kV Puerto M ontt 220 kW Potencia de proyectos acumulada [ MW] 𝑈𝑆𝐷 𝑈𝑆𝐷 𝑓𝑟 ∙ 𝐶. 𝐼 5 7 + 𝑂&𝑀 5 7 𝑈𝑆𝐷 𝑘𝑊 𝑘𝑊 @ + 𝐶𝑉𝑁𝐶 & 𝑈𝑆𝐷 𝐿𝐶𝑂𝐸 & -=/ 𝑀𝑊ℎ 𝑓𝑝 ∙ ℎ𝑜𝑟𝑎𝑠𝑎ñ𝑜 [ℎ] 𝑀𝑊ℎ Prof. David Wa8s Grupo energía PUC 11 PERFILES HORARIO PROMEDIO DE LOS PARQUES EÓLICOS EN CHILE SierraGorda 168MW Tchamma 272.5MW 0.33 hour hour Calama B 75MW 0:00 18:00 9:00 hour Windpark 65MW 1.0 0.22 Loa 528MW 1.0 0.31 1.0 0.34 0.32 Tchamma Calama Calama A Calama B hour Calama A 108MW 1.0 SierraGorda GranjaCalama 0.0 0:00 18:00 9:00 0:00 18:00 9:00 0.38 0.0 Potencia Factor de MW planta Encuentro 220kV 1.0 0.36 0.0 0:00 0.0 Quillagua 100MW 1.0 18:00 1.0 9:00 GranjaCalama 250MW 1.0 0.25 Windpark Quillagua hour Ckani 240MW ValledelosVientos 90MW MGaby 40MW Calama 128MW 1.0 CaboLeones II 204MW 18:00 9:00 0:00 18:00 9:00 hour 40.1% 90.0 33.4% 40.0 2064.5 21.4% Total Capacity 18:00 9:00 0:00 0:00 0.13 0.0 0:00 18:00 18:00 0.46 0.0 24.9% 240.0 hour SeñoradelRosario Factor de planta 99.0 45.6% 84.0 12.0% Capacity Factor de MW planta Sarco 240 41.8% CaboLeonesI 170 30.5% CaboLeonesII 204 26.0% Chañaral 186 42.4% 36 12.1% PuntaColorada Op (20 MW) Total Capacity Prof. David Wa8s Grupo Energía UC Potencia MW Potencia Factor de Diego de Almagro 220kV MW planta Punta Colorada 220kV 1.0 0.12 9:00 hour SeñoradelRosario 84MW 1.0 0.0 9:00 0:00 9:00 0:00 18:00 9:00 18:00 hour Taltal 99MW PuntaColorada 20MW 0.28 0.0 hour 1.0 hour 0.42 0.0 hour 33.7% Ckani Taltal Op (99 MW) 1.0 0.26 0.0 31.3% 65 21.9% Paposo 220 kV CaboLeonesI 170MW 1.0 0.42 75 100 hour Chañaral 186MW 1.0 0.0 18:00 hour 18:00 Sarco 240MW 9:00 0:00 18:00 hour 1.0 33.5% 36.4% 31.5% 0.0 9:00 hour 9:00 0:00 18:00 0.0 0.24 38.0% 250 128 108 528.0 MineraGaby 0.21 36.4% Loa ValledelosVientos Op (90 MW) 1.0 0.33 0.0 9:00 0.0 18:00 9:00 0:00 hour 0.4 0:00 18:00 hour 1.0 0:00 9:00 hour 1.0 0:00 0.0 0:00 18:00 9:00 0.0 0:00 18:00 9:00 0.0 0:00 0.0 168 272.5 836 12 % potencia instalada Encuentro 220 kV Punta Colorada 220 KV Paposo 220 kV Potencia total: 1765 MW Quillota220 kV Total 3 Proyectos Potencia total: 91.5 MW Alto Jahuel 220 kV Potencia total: 18 MW Charrua 220 kV Total 25 Proyectos Potencia total: 2596 MW Puerto Montt 220 kW Total 8 Proyectos Potencia total: 956 MW Potencia Total País: 8509.8 MW 0,5 0 0 3 1 8 1 0,5 0,5 0 0,00 3,00 6,00 9,00 12,00 15,00 18,00 21,00 Las Palmas 220 KV Los Vilos 220 kV Quillota 220 kV Alto Jahuel 220 kV San Vicente 154 kV Charrua 220 kV 0,00 3,00 6,00 9,00 12,00 15,00 18,00 21,00 0,5 OperaGng wind farm 0 4 1 9 1 0,5 0,5 0 0 5 1 0,5 0 0,00 3,00 6,00 9,00 12,00 15,00 18,00 21,00 Total 14 Proyectos 7 1 Diego de almagro 220 kV Total 5 Proyectos Punta Colorada Potencia total: 836 220 KV MW Las Palmas+ Los Vilos 220 KV 2 1 Wind farm potenGal project 0,00 3,00 6,00 9,00 12,00 15,00 18,00 21,00 Encuentro 220 kV 0 Main transmission bus 0,00 3,00 6,00 9,00 12,00 15,00 18,00 21,00 Potencia total: 84 MW 0 0,00 3,00 6,00 9,00 12,00 15,00 18,00 21,00 220 kV 0,5 0,00 3,00 6,00 9,00 12,00 15,00 18,00 21,00 Diego de Almagro 0,5 0,00 3,00 6,00 9,00 12,00 15,00 18,00 21,00 Potencia total: 2065 MW Potencia total: 99 MW 6 1 FIGURE2 Total 12 Proyectos Paposo 220 kV 1 1 Diego de Punta Las Puerto Montt Estadísticos Encuentro Paposo Almagro Colorada Palmas 220 kW Promedio n° parques medi ana mi n max sd 31,9% 45,6% 12 1 33,4% 21,4% 40,1% 6,1% 12,0% 1 30,6% 5 30,5% 12,1% 42,4% 12,6% Los Vilos 36,2% 28,3% 13 1 35,7% 29,4% 45,5% 5,0% Alto Puerto Quillota Jahuel Charrua Montt Total 26,5% 26,6% 3 1 19,2% 15,9% 44,5% 15,7% 35,7% 36,9% 31,0% 25 8 70 36,8% 25,2% 42,3% 4,4% 35,2% 31,8% 27,2% 21,9% 45,6% 43,4% 7,0% 8,5% 13 Prof. David Wa8s PUC Prof. David Wa8s Grupo SUMINISTRO 120 2 4 6 EÓLICO 1 3 Principales barras 5 1 115 2 3 110 4 5 105 6 7 Costo USD/MWh 100 SING Encuentro 220 kV PuntaColorada 220 kV Las Palmas 220 kV quillota 220 kV Charrua 220 kV Puerto Montt 220 kV SIC+SING** SIC 7 95 90 85 80 75 70 65 60 55 0 500 1000 1500 2000 2500 3000 3500 Potencia acumulada (MW) 4000 4500 5000 5500 *Costo histórico de inversión USD/kW **También incluye las barras del norte: Paposo, Diego del Almagro, centro-­‐norte los Vilos y centro Alto jahuel. Las cuales no están presentadas en la figura porque sólo tienen un proyecto en cada una. Prof. David Wa8s, Nicolas Oses 14 SUMINISTRO 120 2 4 6 EÓLICO 1 3 Principales barras 5 115 2 3 110 4 5 105 6 7 100 Costo USD/MWh Encuentro 220 kV PuntaColorada 220 kV Las Palmas 220 kV quillota 220 kV Charrua 220 kV Puerto Montt 220 kV SIC+SING 1 SING SIC 7 95 90 Desarrollar lo que se debe y no lo que se puede! 85 Sin limitaciones de transmisión se puede desarrollar un oferta renovable muy costo-­‐efecGva 80 75 • A un precio de 75 USD/MWh: 1578 MW, 5645 GWh de proyectos • A un precio de 100 USD/MWh: 5245 MW, 17843 GWh/yr de proyectos 70 65 60 55 0 500 1000 1500 2000 2500 3000 3500 Potencia acumulada (MW) 4000 4500 5000 5500 *Costo histórico de inversión USD/kW **También incluye las barras del norte: Paposo, Diego del Almagro, centro-­‐norte los Vilos y centro Alto jahuel. Las cuales no están presentadas en la figura porque sólo tienen un proyecto en cada una. Prof. David Wa8s, Nicolas Oses 15 SUMINISTRO SOLAR PV 200 Suministro solar PV proyectos SEIA SSEE Diego de Almagro Historical Costo (USD/MWh) 180 160 2,11 USD/W 140 1,7 USD/W 120 100 1,5 USD/W 80 60 1,0 USD/W 40 20 0 0 500 1,000 1,500 2,000 Investment cost (US$/kW) CAPACITY (MW) 6,000 Suministro nacional solar PV: 2010 Desplazamiento de oferta 5,000 2011 4,000 2012 2013 3,000 2014 2,000 1,000 0 0 Prof. David Wa8s PUC 1,000 2,000 3,000 Capacity (MW) 4,000 5,000 6,000 16 16 EVOLUCIÓN ESPERADA DEL EQUILIBRIO DE OFERTA/DEMANDA Hoy Precio Futuro Largo Plazo Futuro Corto Plazo Of. Local Of + Tx. restringida Demanda Of potencial Precio Of 2018 + Tx. Of. Local + Tx Demanda restringida CP Of + Tx (expansión troncal) Precio sin Tx. Precio Demanda (expansión Largo Plazo D2018 D2022 troncal) Of 2022 + Tx. Of 2022* + Tx Of Expan Precio actual (Tx. ResGngida) Precio con Tx Capacidad Capacidad Capacidad Tiempo La oferta local no es suficiente y se requiere Tx. para traer energía económica. La Tx. restringida (caso actual) no permite el uso eficiente de la generación y manGene precios arGficialmente altos. Prof. David Waus, PUC La inversión en Tx. permite alcanzar en el corto plazo una baja de precio de la energía aprovechando la generación eficiente existente. Uso e fi c i e n t e d e l p a r q u e a c t u a l (despacho sin restricciones) ! Nuevos Proyectos – Licitaciones: En el largo plazo aumenta la demanda y se desarrolla nueva generación eficiente gracias a la Transmisión. Of 2022* + Tx: Expansión de la oferta (más allá que la demanda) por profundización de la competencia y alzamiento de barreras de entrada (ingreso de nuevos generadores) 17 Se habla de costos de transmisión de 1, 2 a 6 US$/MWh EsGmaciones basadas en información disponible 1er sem. 2015. EL COSTO DE TRANSMISIÓN (TRONCAL) EN CHILE UN CÁLCULO SIMPLIFICADO Prof. David Wa8s PUC 18 Principales VATT SIC año 2015 EL COSTO DE TRANSMISIÓN VATT DEL SISTEMA • Los tramos en 500 KV representan gran proporción de los costos del sistema. – Alto Jahuel – Ancoa 500 – Polpaico – Alto Jahuel 500 … • Evolución esperada del VATT sistema en el futuro – Interconexión – Doble circuito de 500KV Alto Jahuel 500-­‐>Ancoa 500 Ancoa 500-­‐>Charrúa 500 Polpaico 500 -­‐>Alto Jahuel 500 Candelaria 220-­‐>Colbún 220 Charrúa 500-­‐>Charrúa 220 Cardones 220-­‐>Maitencillo 220 Alto Jahuel 500-­‐>Alto Jahuel 220 Polpaico 500-­‐>Polpaico 220 Lampa 220-­‐>Cerro Navia 220 Quillota 220-­‐>Polpaico 220 Lo Aguirre 500-­‐>Alto Jahuel 500 Mulchén 220-­‐>Cau|n 220 Cau|n 220 -­‐>Valdivia 220 1 Nogales 220-­‐>Polpaico 220 Esperanza (TLEC) 220-­‐>Temuco 220 Ancoa 500-­‐>Ancoa 220 Los Vilos 220-­‐>Nogales 220 Maitencillo 220-­‐>Punta Colorada 220 Itahue 220-­‐>Ancoa 220 Punta Colorada 220-­‐>Pan de Azúcar 220 Charrúa 220-­‐>Hualpén 220 Polpaico 500 -­‐>Lo Aguirre 500 Las Palmas 220-­‐>Los Vilos 220 Cau|n 220 -­‐>Ciruelos 220 Charrúa 220-­‐>Lagunillas 220 Maipo 220-­‐>Candelaria 220 Rahue 220 2-­‐>Puerto Monu 220 Rahue 220-­‐>Puerto Monu 220 Melipilla 220-­‐>Rapel 220 Carrera Pinto 220-­‐>Cardones 220 2 Carrera Pinto 220-­‐>Cardones 220 Tap Chena 220-­‐>Alto Jahuel 220 Chena 220-­‐>Alto Jahuel 220 Diego de Almagro 220 -­‐>Carrera Pinto 220 2 Diego de Almagro 220 -­‐>Carrera Pinto 220 Pan de Azúcar 220 -­‐>Monte Redondo 220 Valdivia 220 2-­‐>Rahue 220 Cerro Navia 220-­‐>Tap Chena 220 Valdivia 220 2-­‐>Pichirropulli 220 1 Valdivia 220 2-­‐>Pichirrahue 220 Lo Aguirre 500-­‐>Lo Aguirre 220 Pichirrahue 220-­‐>Puerto Monu 220 Nogales 220-­‐>Quillota 220 Cerro Navia 220-­‐>Melipilla 220 Charrúa 220-­‐>Esperanza (TLEC) 220 2_Ciruelos 220 -­‐>Valdivia 220 1 Ciruelos 220 -­‐>Valdivia 220 1 Ciruelos 220-­‐>Valdivia 220 1 Pan de Azúcar 220-­‐>El Arrayán 220 Temuco 220-­‐>Cau|n 220 Talinay 220-­‐>Las Palmas 220 Alto Jahuel 220-­‐>Maipo 220 Polpaico Desf 220-­‐>Lampa 220 Polpaico 220-­‐>Polpaico Desf 220 El Arrayán 220 -­‐>Talinay 220 Lo Aguirre 220-­‐>Melipilla 220 Colbún 220-­‐>Ancoa 220 Monte Redondo 220-­‐>Las Palmas 220 Cerro Navia 220-­‐>Lo Aguirre 220 0 Prof. David Wa8s PUC 5000 10000 15000 VATT MUS$ 20000 25000 19 HOLGURAS Y OBRAS EL VATT CRECERÁ (CON SIC Año MMUS$ VATT Energía TWh US$/MWh 2014 242 51.7 4.7 2015 248 54.2 4.6 2018 319 63.0 5.1 FUTURAS: O SIN PDL) Pago Tx VATT MUS$ Energía TWh US$/MWh Pago Tx 22 16.6 1.3 53 17.8 3.0 60 20.9 2.9 Reclasificación de obras: 1.6 o 1.7US$/MWh INTERCONEXIÓN VATT 70 MMUS$ Energía 63.0 (SIC) + 20.9 (SING) Pagó Tx (US$/ MWh) 0.83 US$/MWh SIC 2018 + 100% Interconexión = 6.2 SING 83.96 TWh SING 2018 + 100% Interconexión = 6.1 SIC 2018 + Interconexión + SING 2018 5.3 US$/MWh Nota: Valores obtenidos del Informe 4 ETT 2015-­‐2018 Prof. David Wa8s y Hugh Rudnick, PUC VATT 2014: VATT 2015 a las que se sustrae las nuevas obras recomendadas en el ETT VATT 2015: VATT 2015 informado en el ETT VATT 2018: En SIC se agrega al VATT 2015 las obras asociadas a Cardones – Polpaico 500 kV y para el SING se agrega la línea Nueva Linea Encuentro Lagunas y la S/E Nueva Crucero Energía anual: obtenido de informe 4 ETT, P.430 20 Ya estudiamos los beneficios, ahora veamos los costos del traspaso del costo de transmisión troncal directo a los clientes: • Impacto medio nacional del nuevo esquema • Impacto en algunas barras con presencia minera ¿CUALES SON LOS IMPACTOS/COSTOS DIRECTOS DE TRASPASAR LOS PEAJES A LAS OPERACIONES MINERAS? Prof. David Wa8s PUC 21 COSTOS ESPERADOS DE UN TRONCAL CON HOLGURAS Aumento a clientes entorno a 4 US$/MWh por efectos de las holguras de Tx y aumento de asignación de pagos • • • • • Es un aumento de costo menor y permiGrá capitalizar beneficios de las holguras, menor costo de generación El PdL traspasa el cargo directamente a los consumidores y lo elimina a los generadores. (G → C) Actualmente los generadores traspasan el cargo al usuario a través del cobro de la energía mas premios al riesgo. La ley contempla mecanismos para que en un período de transición los generadores rebajen el costo de Tx. al cobro de energía que realizan en los contratos vigentes. Peaje promedio pagado por la demanda SIC + SING 7.00 Peaje a la demanda con cambio regulatorio 6.00 5.5 5.8 5.7 5.5 Peaje (US$/MWh) 5.00 750 MVA 4.00 1000 – 1700 MVA Aumento obras: holguras de Tx. 2.8 Estimado proporcionalmente a la ancho de franja 2.3 Conductor 0.91 0.95 2015 2016 120 m Servidumbre líneas 5.0 81.8 MUSD/km Promedio de costo de franjas ETT para 75 m. 120 m Servidumbre líneas 750 MVA 130 MUSD/km Estimado proporcionalmente a la ancho de franja Estimado proporcionalmente a la ancho de franja ACAR 1 400 MCM Capacidad : 1 060 A Costo: 2 24 MUSD por c ircuito Costo t otal: 4 48 MUSD/km Doble c ircuito Una línea ACAR 800 MCM Capacidad : 760A Costo: 127 MUSD/km por circuito Costo total: 508 MUSD/km Circuito doble Dos líneas Subestaciones Subestaciones Subestaciones Costo instalaciones: 17.6 MUSD/MVA Costo instalaciones: 17.6 MUSD/MVA Costo instalaciones: 17.6 MUSD/MVA Costo instalaciones: 17.6 MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD/MVA Costo transformador 750 MVA: 30.000 MUSD Costo transformador 750 MVA: 30.000 MUSD 0.79 2017 2018 Prof. David Wa8s PUC 1.55 Costo transformador 750 MVA: 30.000 MUSD 2019 1.50 2020 65.4 MUSD/km Peaje a la demanda sin cambio regulatorio 130 MUSD/km ACAR 1400 MCM Capacidad : 1060 A Costo: 224 MUSD/km por circuito Costo total: 224 MUSD/km Circuito s imple Costo transformador 750 MVA: 30.000 MUSD 0.00 75 m Servidumbre líneas Conductor 1.49 1.00 5.0 Conductor 1.50 2021 1000 – 1700 MVA 2600 MV 3500 MVA Conductor G → C 2.00 2600 MVA + 4 US$/MWh 65.4 MUSD/km 2.6 5.2 60 m Servidumbre líneas 60 m Servidumbre líneas 3.00 5.3 ACAR 1400 MCM Capacidad : 1060 A Costo: 224 MUSD/km por circuito Costo total: 894 MUSD/km Circuito doble Dos líneas 1.31 Subestaciones 1.30 2022 2023 1.26 1.27 + 4 US$/MWh Estimado proporcionalmente a la ancho de franja 2025 120 m Servidumbre lí 81.8 MUSD/km 130 MUSD Estimado proporcionalmen ancho de franja Promedio de costo de franjas ETT para 75 m. Conductor Conductor ACAR 1400 MCM Capacidad : 1060 A Costo: 224 MUSD/km por circuito Costo total: 224 MUSD/km Circuito s imple ACAR 1 400 MCM Capacidad : 1 060 A Costo: 2 24 MUSD por c ircuito Costo t otal: 4 48 MUSD/km Doble c ircuito Una línea ACAR 800 MCM Capacidad : 760A Costo: 127 MUSD/km por c Costo total: 508 MUSD/km Circuito doble Dos líneas Subestaciones Subestaciones Subestaciones Costo instalaciones: 17.6 MUSD/MVA Costo instalaciones: 17.6 MUSD/MVA Costo instalaciones: 17.6 MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD/MVA Costo s ervidumbres: 0.125 MUSD/MVA – 0.49 MUSD Conductor G→C Costo transformador 750 MVA: 30.000 MUSD 2024 75 m Servidumbre líneas Costo transformador 750 MVA: 30.000 MUSD Costo transformador 750 30.000 MUSD 22 ¿ A Clientes menores a 2 MW QUÉ SEGMENTO DE CLIENTES AFECTA EL NUEVO ESTAMPILLADO PROPUESTO? • Actualmente existe estampillado de TX troncal a nivel de sistema, SIC y SING separados • Luego de cambio regulatorio: estampillado nacional • Ley de Equidad Tarifaria ecualizará tarifa final geográficamente • • • Clientes entre 2 y 15 MW • Actualmente existe estampillado a nivel de sistema • Luego de cambio regulatorio: estampillado nacional • Clientes mayores a 15 MW • Actualmente paga un peaje unitario de reSro por barra • Luego del cambio regulatorio: será estampillado a nivel nacional, eliminando señal de localización geográfica que no Gene senGdo para la demanda (la demanda no se puede mover). Señal a la Oferta sigue siendo el Cmg espacial. Prof. David Wa8s PUC • Resultados Esperados Peaje pasa de ser muy di„cil de esGmar a ser muy fácil, transparente y predecible. Mayor transparencia para todos los actores en el pago de la Tx. Troncal es financiado directamente por la demanda y por lo tanto se evitan trabas a su expansión (expandir con holguras) y sobrepago. • D e m a n d a c a p i t a l i z a l o s beneficios de las mayores h o l g u r a s y m e n o r e s restricciones. Se elimina señal de localización de peaje para la demanda sobre 15 MW. Se deben crear mecanismos para que la demanda no pague doble durante la transición 23 Análisis por zona del SING Lagunas Tocopilla Atacama Domeyko Prof. David Wa8s PUC 24 24 Análisis por zona del SING Reclasificación de Obras: -­‐ Reclasificación de obras aumenta el “sistema troncal” -­‐ Reduce el “sistema adicional” del SING. -­‐ EsGmación inicial: 1.6US$/ MWh -­‐ Se socializa el financiamiento de parte del sistema minero Lagunas Tocopilla Atacama Domeyko Prof. David Wa8s PUC 25 25 PEAJE ZONA LAGUNAS UNITARIO DE RETIRO Aumento del pago de reGro de 1 US$/MWh aprox. Peajes pagado por reSro Zona Lagunas SING (US$/MWh) 10.00 + Reclasificion de Obras aprox. de 1.6 US$/MWh 9.00 8.00 7.00 Peaje (US$/MWh) TRONCAL PROPUESTA: Estampillado 6.00 5.00 4.00 3.00 2.00 BASE -­‐ ACTUAL 1.00 0.00 Peaje Unitario ReGro 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 1.15 1.23 1.46 2.41 2.57 2.44 2.18 1.84 1.89 1.82 1.69 1.6 + Peaje Unitario ReGro 2.75 2.83 3.06 4.01 4.17 4.04 3.78 3.44 3.49 3.42 3.29 Estamp 100% demanda 2.50 2.07 5.20 5.51 5.32 5.17 4.75 4.66 4.54 4.53 2.58 Peaje Unitario ReGro Prof. David Wa8s PUC 1.6 + Peaje Unitario ReGro Estamp 100% demanda 26 PEAJE ZONA TOCOPILLA UNITARIO DE RETIRO Aumento del pago de reGro de 2 US$/MWh aprox. Peajes pagado por reSro Zona Tocopilla SING (US$/MWh) 10.00 + Reclasificion de Obras aprox. de 1.6 US$/MWh 9.00 8.00 7.00 Peaje (US$/MWh) TRONCAL PROPUESTA: Estampillado 6.00 5.00 4.00 3.00 2.00 1.00 0.00 BASE -­‐ ACTUAL 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 1.6 + Peaje Unitario ReGro 1.60 1.61 1.76 2.71 2.93 3.14 3.10 2.77 2.77 2.72 2.64 Peaje Unitario ReGro 0.00 0.01 0.16 1.11 1.33 1.54 1.50 1.17 1.17 1.12 1.04 Estamp 100% demanda 2.58 2.50 2.07 5.20 5.51 5.32 5.17 4.75 4.66 4.54 4.53 1.6 + Peaje Unitario ReGro Prof. David Wa8s PUC Peaje Unitario ReGro Estamp 100% demanda 27 ZONA ATACAMA PEAJE UNITARIO DE RETIRO Aumento del pago de reGro de 2 a 2.5 US$/MWh aprox. Peajes pagado por reSro Zona Atacama SING (US$/MWh) 10.00 9.00 + Reclasificion de Obras aprox. de 1.6 US$/MWh 8.00 7.00 Peaje (US$/MWh) TRONCAL PROPUESTA: Estampillado 6.00 5.00 4.00 3.00 2.00 1.00 0.00 BASE -­‐ ACTUAL 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 1.6 + Peaje Unitario ReGro 2.06 1.99 Peaje Unitario ReGro 0.46 0.39 Estamp 100% demanda 2.58 2.50 1.6 + Peaje Unitario ReGro Prof. David Wa8s PUC 1.75 2.26 2.37 2.57 2.47 0.15 0.66 2.07 5.20 0.77 0.97 5.51 5.32 Peaje Unitario ReGro 2.46 2.40 2.41 2.34 0.87 0.86 5.17 4.75 0.80 0.81 0.74 4.66 4.54 4.53 Estamp 100% demanda 28 ZONA DOMEYKO PEAJE UNITARIO DE RETIRO Aumento del pago de reGro de 2 a 2.5 US$/MWh aprox. Peajes pagado por reSro Zona Domeyko SING (US$/MWh) 10.00 + Reclasificion de Obras aprox. de 1.6 US$/MWh 9.00 8.00 7.00 Peaje (US$/MWh) TRONCAL PROPUESTA: Estampillado 6.00 5.00 4.00 3.00 2.00 1.00 0.00 BASE -­‐ ACTUAL 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 1.6 + Peaje Unitario ReGro 1.76 1.74 1.80 2.65 2.83 3.06 3.04 2.73 2.73 2.69 2.61 Peaje Unitario ReGro 0.16 0.14 0.20 1.05 1.23 1.46 1.44 1.13 1.13 1.09 1.01 Estamp 100% demanda 2.58 2.50 2.07 5.20 5.51 5.32 5.17 4.75 4.66 4.54 4.53 1.6 + Peaje Unitario ReGro Prof. David Wa8s PUC Peaje Unitario ReGro Estamp 100% demanda 29 D. Almagro Análisis por zona del SIC Ancoa Cardones Charrua Maitencillo Temuco Valdivia Quillota P. Monu Alto Jahuel 30 30 ZONA D. ALMAGRO PEAJE UNITARIO DE RETIRO Peajes pagado por reSro Zona D. Almagro SIC (US$/MWh) Peaje de reGro se manGene constante en 5 US$/MWh aprox. 10.0 9.0 Peaje (US$/MWh) 8.0 • 7.0 TRONCAL BASE -­‐ ACTUAL PROPUESTA: Estampillado 6.0 5.0 4.0 Nota: De no mediar cambio regulatorio, los cambios de senGdo de flujo de energía (debido a la interconexión SIC-­‐ SING) producirían importantes transferencias por concepto de peajes. 3.0 2.0 1.0 0.0 Peaje Unitario ReGro 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 5.5 5.4 5.2 5.7 1.9 1.9 1.8 0.7 1.0 0.8 0.9 Estamp 100% demanda 2.58 2.50 2.07 5.20 5.51 5.32 5.17 4.75 4.66 4.54 4.53 Peaje Unitario ReGro Prof. David Wa8s PUC Estamp 100% demanda 31 ZONA CARDONES PEAJE UNITARIO DE RETIRO TRONCAL Aumento del pago de reGro de 2.5 a 3 US$/MWh aprox. Peajes pagado por reSro Zona Cardones SIC (US$/MWh) 10.0 9.0 Peaje (US$/MWh) 8.0 7.0 PROPUESTA: Estampillado 6.0 5.0 4.0 BASE -­‐ ACTUAL 3.0 2.0 1.0 0.0 Peaje Unitario ReGro 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 3.3 2.9 2.6 2.7 2.8 2.8 2.8 1.6 1.6 1.6 1.6 Estamp 100% demanda 2.58 2.50 2.07 5.20 5.51 5.32 5.17 4.75 4.66 4.54 4.53 Peaje Unitario ReGro Prof. David Wa8s PUC Estamp 100% demanda 32 ZONA MAITENCILLO PEAJE UNITARIO DE RETIRO Aumento del pago de reGro de 3 a 4 US$/MWh aprox. Peajes pagado por reSro Zona Maitencillo SIC (US$/MWh) 10.0 9.0 Peaje (US$/MWh) 8.0 7.0 PROPUESTA: Estampillado 6.0 TRONCAL 5.0 4.0 3.0 2.0 BASE -­‐ ACTUAL 1.0 0.0 Peaje Unitario ReGro 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 1.5 0.9 0.7 1.1 1.2 1.3 1.6 1.2 1.1 1.1 1.2 Estamp 100% demanda 2.58 2.50 2.07 5.20 5.51 5.32 5.17 4.75 4.66 4.54 4.53 Peaje Unitario ReGro Prof. David Wa8s PUC Estamp 100% demanda 33 ZONA QUILLOTA PEAJE UNITARIO DE RETIRO Aumento del pago de reGro de 3.5 a 4 US$/ MWh aprox. Peajes pagado por reSro Zona Quillota SIC (US$/MWh) 10.0 9.0 8.0 Peaje (US$/MWh) TRONCAL 7.0 PROPUESTA: Estampillado 6.0 5.0 4.0 3.0 2.0 BASE -­‐ ACTUAL 1.0 0.0 Peaje Unitario ReGro 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 0.6 0.5 0.4 1.0 1.1 0.9 0.8 0.7 0.7 0.7 0.7 Estamp 100% demanda 2.58 2.50 2.07 5.20 5.51 5.32 5.17 4.75 4.66 4.54 4.53 Peaje Unitario ReGro Prof. David Wa8s PUC Estamp 100% demanda 34 ZONA A. JAHUEL PEAJE UNITARIO RETIRO DE TRONCAL Aumento del pago de reGro de 4 a 5 US$/ MWh aprox. Peajes pagado por reSro Zona Alto Jahuel SIC (US$/MWh) 10.0 9.0 Peaje (US$/MWh) 8.0 7.0 PROPUESTA: Estampillado 6.0 5.0 4.0 3.0 2.0 1.0 BASE -­‐ ACTUAL 0.0 Peaje Unitario ReGro 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 0.1 0.1 0.1 0.2 0.2 0.2 0.2 0.2 0.2 0.2 0.2 Estamp 100% demanda 2.58 2.50 2.07 5.20 5.51 5.32 5.17 4.75 4.66 4.54 4.53 Peaje Unitario ReGro Prof. David Wa8s PUC Estamp 100% demanda 35 REFLEXIONES FINALES • Impactos en todos los agentes! • El futuro es prometedor, pero el presente… – Potencial “eterna” transición por contratos vigentes • Sistemas mineros pasan a ser sistemas nacionales – Acceso abierto – Transmisión Minera ? • Transmisión minera abre mas la oferta – Explotación propia, 3ros, mas intervención,. – Nuevas tareas, desa„os, dificultades, fallas?,.. • Desarrolladores renovables – Solo ven beneficios (foco en desarrollo) – Expansión del mercado, fin de desajustes.. Prof. David Wa8s PUC 36 ¿EFECTO EN CONTRATOS VIGENTES DE EXPLOTACIONES MINERAS? • Contratos – forma de protección – ¿Protección de quien? ¿Quién se protege? • Contratos ya incluyen esGmación costo de Tx – Costo de Tx es di„cil de idenGficar – Traspaso de costos adicionales o costos inflados como resguardo (premios por riesgo) – Costo de Tx ya incluía cierta proyección del Sistema de Tx. – Costo de Tx dependía de la ubicación • Como evitar el doble pago? – Renegociación o transición lenta (contratos de largo plazo) – No se puede esperar a la expiración de los contratos – Imposible hacerlo perfecto • Formula de transición di„cil y aun por definir/discuGr Prof. David Wa8s PUC 37 INTERPRETING THE TRANSMISSION LAW: KEY IMPLICATIONS FOR MINING OPERATORS AND RENEWABLES Tuesday May 17th, 2016 PROF. DAVID WATTS PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE 38