UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

CENTRO UNIVERSITARIO DE CHIMALTENANGO

LICENCIATURA EN PEDAGOGÍA Y ADMINISTRACIÓN EDUCATIVA

CURSO: ADMINISTRACIÓN FINANCIERA Y PRESUPUESTARIA

DOCENTE: LICENCIADA ELIDA NATHALÍ ORÓZCO BRAVO

MATERIAL DE APOYO, SEMANA 3

BALANCE GENERAL:

Es el documento contable que informa en una fecha determinada la situación financiera de la

empresa, presentándose en forma clara el valor de sus propiedades y derechos, sus obligaciones y

capital, valuados y elaborados de acuerdo con los principios de contabilidad.

En el balance solo aparecen las cuentas reales y sus valores deben responder exactamente a los

saldos ajustados al libro mayor y libros auxiliares.

El balance general debe elaborarse por lo menos una vez al año, firmado por los responsables:

Contador, Revisor fiscal, Gerente. Cuando se trate de sociedades debe ser aprobado por la

asamblea general. Su estructura se presenta a continuación:

Está formado por cinco bloques:

1. Activo circulante: activos que se suponen van a ser renovados durante el ciclo operativo.

El ciclo operativo describe lo que pasa durante el plazo entre la compra de materias

primas y la obtención de dinero generado por las ventas.

2. Activo fijo o activos de largo plazo: son activos que se supone que no van a ser renovados

durante el ciclo operativo. Cuando hablamos de un activo fijo neto, nos referimos al valor

del activo fijo después de tener en cuenta la depreciación.

3. Pasivo circulante: todo pasivo cuyo periodo de pago es inferior a un año; esto incluye

cuentas por pagar, impuestos a pagar, gastos acumulados no vencidos y deudas a corto

plazo con bancos o instituciones financieras.

4. Pasivo largo plazo: incluye todas las deudas que tiene la empresa, con un vencimiento

superior a un año.

5. Recursos propios: también llamado fondos propios, capital o patrimonio neto: representa

el valor de la inversión de los accionistas de la empresa.

Fuente: Lawrence J. Guitman. Administración Financiera Básica

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

CENTRO UNIVERSITARIO DE CHIMALTENANGO

LICENCIATURA EN PEDAGOGÍA Y ADMINISTRACIÓN EDUCATIVA

CURSO: ADMINISTRACIÓN FINANCIERA Y PRESUPUESTARIA

DOCENTE: LICENCIADA ELIDA NATHALÍ ORÓZCO BRAVO

MATERIAL DE APOYO, SEMANA 3

La premisa básica del Balance General es dada por la fórmula A = P+C

Esquema:

Activo

Activo circulante

+ Caja

+ Bancos

+ Cuentas por cobrar

+ Deudores varios

+ Inventarios

+ Pagos anticipados

Total de circulante

Activo fijo o no corriente o a largo plazo

+ Inversiones

+ Propiedades, Planta y equipo

+ Intangibles (derechos legales, marcas)

-

Depreciación

Total activo fijo neto

Pasivo

Pasivo circulante

+ Obligaciones financieras

+ Proveedores

+ Cuentas por pagar

+ Impuestos por pagar

+ Obligaciones laborales

+ Diferidos

Total pasivo circulante

Pasivo a largo plazo

+ Obligaciones a largo plazo

+ Bonos y papeles comerciales

Total pasivo a largo plazo

Patrimonio o capital

+ Capital social

+ Utilidades retenidas

+ Reservas

Total patrimonio

Total pasivo y patrimonio

Fuente: Lawrence J. Guitman. Administración Financiera Básica

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

CENTRO UNIVERSITARIO DE CHIMALTENANGO

LICENCIATURA EN PEDAGOGÍA Y ADMINISTRACIÓN EDUCATIVA

CURSO: ADMINISTRACIÓN FINANCIERA Y PRESUPUESTARIA

DOCENTE: LICENCIADA ELIDA NATHALÍ ORÓZCO BRAVO

MATERIAL DE APOYO, SEMANA 3

Práctica :

Candy Apples® le entrega la siguiente información contable, para que elabore el balance general

de la empresa al 31 de diciembre 2013.

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

Bancos Q 40,000.00

Caja

Q 30,000.00

Cuentas por cobrar Q 200,000.00

Inventario Q 180,000.00

Inversiones Q 50,000.00

Planta y equipo costo original Q 1,100,000.00

Depreciación acumulada Q 600,000.00

Cuentas por pagar Q 60,000.00

Préstamo a corto plazo Q 20,000.00

Documentos por pagar Q 130,000.00

Bonos por pagar a largo plazo Q 40,000.00

Préstamos a largo plazo Q 50,000.00

Aportes Acciones preferentes Q 300,000.00 (capital inicial)

Aportes Acciones comunes Q 100,000.00 (capital inicial)

Utilidades retenidas ( Saldo del Estado de utilidades retenidas ya elaborado)

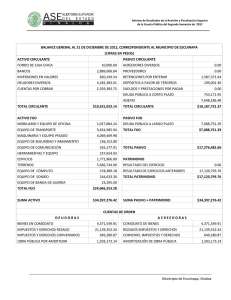

CANDY APPLES

BALANCE GENERAL

DEL 01 AL 31 DE DICIEMBRE 2012

AÑO

Activo

Activo circulante:

Caja

Bancos

Inventarios

Cuentas por cobrar

Activo circulante total

Activo fijo:

Inversiones

Planta y equipo, costo original

Menos: Depreciación acumulada

Activo fijo neto

Fuente: Lawrence J. Guitman. Administración Financiera Básica

2013

30,000.00

40,000.00

180,000.00

200,000.00

450,000.00

50,000.00

1,100,000.00

600,000.00

550,000.00

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

CENTRO UNIVERSITARIO DE CHIMALTENANGO

LICENCIATURA EN PEDAGOGÍA Y ADMINISTRACIÓN EDUCATIVA

CURSO: ADMINISTRACIÓN FINANCIERA Y PRESUPUESTARIA

DOCENTE: LICENCIADA ELIDA NATHALÍ ORÓZCO BRAVO

MATERIAL DE APOYO, SEMANA 3

Activo total

1,000,000.00

Pasivo y patrimonio neto del propietario

Pasivo circulante:

Cuentas por pagar

Préstamos a corto plazo

Documentos por pagar

Gastos acumulados

Pasivo circulante total

60,000.00

20,000.00

100,000.00

30,000.00

210,000.00

Pasivo a largo plazo

Bonos por pagar a largo plazo

Préstamos a largo plazo

Total de deudas a largo plazo

40,000.00

50,000.00

90,000.00

Pasivo total

Acciones preferentes aporte inicial

Acciones comunes aporte inicial

Saldo de utilidades retenidas

Patrimonio neto total del propietario

300,000.00

300,000.00

100,000.00

300,000.00

700,000.00

Total pasivo y patrimonio neto del

propietario

1,000,000.00

Clasifique las siguientes cuentas:

Si corresponden al Estado de Resultados coloque ER en la columna de la derecha, si corresponden

al Balance General, escriba BG.

Nombre de la cuenta

Estado Financiero

Caja

BG

Ventas

ER

Mobiliario y equipo

BG

Inventario Inicial

BG

Sueldos de administración

ER

Edificios

BG

Documentos por pagar

BG

Bancos

BG

Sueldo de vendedores

ER

Gastos generales de administración

ER

Documentos por cobrar

BG

Fuente: Lawrence J. Guitman. Administración Financiera Básica

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

CENTRO UNIVERSITARIO DE CHIMALTENANGO

LICENCIATURA EN PEDAGOGÍA Y ADMINISTRACIÓN EDUCATIVA

CURSO: ADMINISTRACIÓN FINANCIERA Y PRESUPUESTARIA

DOCENTE: LICENCIADA ELIDA NATHALÍ ORÓZCO BRAVO

MATERIAL DE APOYO, SEMANA 3

Vehículos

BG

Cuentas por pagar

BG

Proveedores

BG

Propagandas

ER

Gasto de Intereses

ER

Inventario

BG

Hipotecas

BG

Renta de local

ER

Terrenos

BG

Deudores varios

BG

Clientes

BG

Ganancias en venta de activo

ER

Intereses por pagar

BG

Aporte en acciones comunes

BG

Depreciación acumulado en edificio

BG

Gasto de depreciación

ER

Aporte en acciones preferentes

BG

Saldo de utilidades retenidas

BG

Reservas

BG

Fuente: Lawrence J. Guitman. Administración Financiera Básica

0

0