caue - Emagister

Anuncio

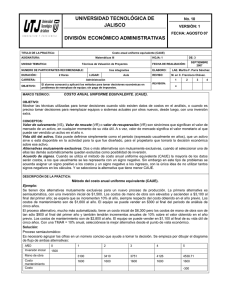

EVALUACIÓN DE COSTO ANUAL EQUIVALENTE (CAUE)

ECONOMIA PARA INGENIEROS

DENNICE OBREGÓN RENTERIA

CÓDIGO: 52.446.160

CLAUDIA IVONNE RESTREPO LOAIZA

CÓDIGO:52.499.721

JOSÉ ELIBET VERGARA

CÓDIGO:79.615.808

TUTOR

GERMAN CAITA

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA - UNAD

FACULTAD DE CIENCIAS BÁSICAS E INGENIERÍA

TECNOLOGÍA DE SISTEMAS

BOGOTÁ D.C., 27 DE ABRIL DE 2005

1

TABLE DE CONTENIDO

1. EVALUACIÓN DE COSTO ANUAL EQUIVALENTE...................................1

2. CAUE............................................................................................................2

2.1.

Periodo de Estudio para Alternativas con Vidas Útiles Diferentes...2

2.2.

Ejemplo...................................................................................................2

2.3.

CLASIFICACION.....................................................................................3

2.3.1. Método Del Fondo De Amortización De Salvamento..........................3

2.3.2. Ejemplo...................................................................................................4

2.3.3. Método Del Valor Presente De Salvamento.........................................5

2.3.4. Ejemplo...................................................................................................5

2.3.5. Método De La Recuperación De Capital Más Intereses.....................5

2.3.6. Ejemplo...................................................................................................6

3. COMPARACIÓN DE ALTERNATIVAS POR CAUE....................................6

3.1.

Ejemplo....................................................................................................7

4. CAUE DE UNA INVERSIÓN PERPETUA.....................................................8

4.1.

Ejemplo....................................................................................................8

CONCLUSIONES

BIBLIOGRAFIA

2

1. EVALUACIÓN DE COSTO ANUAL EQUIVALENTE (CAUE)

La evaluación Esta conformado por la Alternativa Simple: La cual debe aplicarse

cuando se evalúa y se tiene que decidir si un proyecto individual es o no

conveniente.

Las principales herramientas y metodologías que se utilizan para medir la

bondad de un proyecto son:

•

•

•

•

•

•

•

•

CAUE: Costo Anual Uniforme Equivalente.

VPN : Valor Presente Neto.

VPNI : Valor Presente Neto Incremento.

TIR : Tasa Interna de Retorno.

TIRI : Tasa Interna de Retorno Incremental.

B/C : Relación Beneficio Costo.

PR

: Período de Recuperación.

CC

: Costo Capitalizado.

Todos y cada uno de estos instrumentos de análisis matemático financiero deben

conducir a tomar idénticas decisiones económicas, la única diferencia que se

presenta es la metodología por la cual se llega al valor final.

En ocasiones utilizando una metodología se toma una decisión; pero si se utiliza

otra y la decisión es contradictoria, es porque no se ha hecho una correcta

utilización de los índices.

En la aplicación de todas las metodologías se deben tener en cuenta los

siguientes factores que dan aplicación a su estructura funcional:

•

•

•

•

•

•

C

:

K

:

S

:

CAO :

CAM :

IA :

Costo inicial o Inversión inicial.

Vida útil en años.

Valor de salvamento.

Costo anual de operación.

Costo anual de mantenimiento.

Ingresos anuales.

A continuación se analizarán la metodología (CAUE)

hasta su aplicación a modelos reales.

desde su base teórica,

3

2. CAUE

El método del CAUE consiste en convertir todos los ingresos y egresos, en una

serie uniforme de pagos. Obviamente, si el CAUE es positivo, es porque los

ingresos son mayores que los egresos y por lo tanto, el proyecto puede

realizarse; pero, si el CAUE es negativo, es porque los ingresos son menores

que los egresos y en consecuencia el proyecto debe ser rechazado.

Sin embargo, el CAUE describe más propiamente los flujos de caja porque la

mayoría de las veces la serie uniforme desarrollada representa costos.

Recordemos que este término es usado para describir el resultado de un flujo de

caja uniforme, la mejor alternativa seleccionada debe ser la misma escogida por

valor presente o por cualquier otro método de evaluación cuando las

comparaciones son manejadas con propiedad.

2.1 Período De Estudio Para Alternativas Con Vidas Útiles Diferentes

La principal ventaja de este método sobre los otros es que no requiere que la

comparación se lleve a cabo sobre el mínimo común múltiplo de años cuando las

alternativas tienen diferentes vidas útiles. Es decir, el CAUE de una alternativa

debe calcularse para un ciclo de vida solamente. Porque, como su nombre lo

indica, el CAUE es un costo anual equivalente para toda la vida del proyecto. Si el

proyecto continuara durante más de un ciclo, el costo anual equivalente para el

próximo ciclo y subsiguiente, será exactamente igual que para el primero,

suponiendo que todos los flujos de caja fueran los mismos para cada ciclo.

2.2. Ejemplo

La repetitividad de una serie anual uniforme a través de varios ciclos de vida,

puede demostrarse considerando el diagrama de flujo de caja ilustrado en la

Figura que se muestra a continuación.

El diagrama de flujo de caja muestra la representación de dos ciclos de vida de un

activo que tiene un costo inicial de $20.000, un costo anual de operación de

$8.000 y 3 años de vida útil.

El CAUE para un ciclo de vida (por ejemplo, 3 años)

CAUE = 20.OOO(A/P, 22%, 3) + 8.000 = $17.793

Obsérvese que el CAUE para la primera vida es exactamente igual su valor, que

cuando se consideran dos ciclos de vida. El mismo valor de CAUE será obtenido

entonces para tres, cuatro o cualquier otro número de ciclos de vidas evaluados.

4

Así, el CAUE para un ciclo de vida de una alternativa representa el costo anual

equivalente de la alternativa cada vez que el ciclo de vida sea repetido.

Cuando se dispone de información que indique que los costos pueden ser

diferentes en los ciclos de vida posteriores (o más específicamente, que una

cantidad cambie por otra a causa de inflación), entonces el tipo de horizonte de

planeación a usarse será.

i = 22% anual

0

1

2

3

4

5

6

años

$800

$20.000

$20.000

Se

asume que todos los costos futuros cambian exactamente

acuerdo con la tasa de inflación o deflación durante el tiempo.

de

2.3. CLASIFICACIÓN

2.3.1. Método Del Fondo De Amortización De Salvamento

Cuando un activo en una alternativa dada tiene un valor final de salvamento (VS),

existen varias maneras de calcular el CAUE. Esta sección presenta el método del

fondo de amortización de salvamento, probablemente el más sencillo de los tres

Este método es el que utilizaremos en lo sucesivo. En el método del fondo de

amortización de salvamento, el costo inicial (P) se convierte primero en un costo

anual uniforme equivalente utilizando el factor A/P (recuperación de capital)

El valor de salvamento, después de su conversión a un costo uniforme

equivalente, mediante el factor A/F (fondo de amortización), se resta del costo

anual equivalente el primer costo. Los cálculos pueden presentarse mediante la

ecuación general:

CAUE = P(A/P,i%,n) – VS(A/F,i%,n)

Naturalmente, si la alternativa tiene otro flujo de caja, éste debe incluirse en los

cálculos del CAUE.

5

2.3.2. Ejemplo

Calcule el CAUE de una máquina que tiene un costo inicial de $8.000 y un valor

de salvamento de $500 después de 8 años. Los costos anuales de operación

(CAO) para la, máquina se estima en $900 y la tasa de interés 20% anual.

Solución: El diagrama de flujo de caja, nos pide calcular

CAUE = A1+ A2

Donde A1 = costo anual de la inversión inicial menos el valor de salvamento

A2 = costo anual de mantenimiento = $900

A1

= 8.000 (A/P, 20%, 8) – 500(A/F, 20%, 8) = $2.055

CAUE = 2.055 + 900 = $2.955

0

1

$8000

a)

2

3

4

$900

5

6 7 8

$500

0

1

2 3

4

5

6 7

8

CAUE=?

b)

Comentario. Como el costo de mantenimiento ya se había expresado como un

costo anual sobre la vida del activo, no fue necesario utilizar conversiones.

La sencillez del método del fondo de amortización de salvamento es obvia en los

cálculos directos que muestra el ejemplo anterior. Los pasos en este método son

los siguientes:

1. Analizar el costo de inversión inicial sobre la vida útil del activo utilizando el

factor A/P.

2. Anualizar el valor de salvamento utilizando el factor A/F.

3. Restar el valor de salvamento anualizado del costo de inversión anualizado.

4. Sumar el costo anual uniforme al valor obtenido en el paso 3.

5. Convertir cualquier otro flujo de caja, en un costo uniforme equivalente y

sumarlo al valor obtenido en el paso 4.

6

2.3.3. Método Del Valor Presente De Salvamento

El método del valor presente de salvamento es el segundo de los métodos para

convertir a CAUE los costos de inversión que tengan valor de salvamento. El valor

presente de salvamento se resta del costo de inversión inicial y la diferencia

resultante se anualiza para la vida del activo. La ecuación general es:

CAUE = [P - VS(P/F, i%, n) (A/P, i%, n)

Los pasos que deben seguirse en este método son los siguientes:

1. Calcular el valor presente del valor de salvamento mediante el factor PIF.

2. Restar el valor obtenido en el paso 1 del costo inicial P.

3. Anualizar la diferencia resultante sobre la vida útil del activo utilizando el factor

A/P.

4. Sumar los costos anuales uniformes al resultado del paso 3.

5. Convertir todos los flujos de caja a equivalente anual y sumarlos al valor

obtenido en el paso 4.

2.3.4. Ejemplo

Utilizando los valores del ejemplo anterior, ccalcule el CAUE usando el método

de la recuperación del capital más costo anual de mantenimiento

Solución. Utilizando los pasos señalados atrás y la Ecuación

CAUE = [8.000 - 500 (P/F, 20%, 8)] (AlP, 20%, 8) + 900 = $2.995

2.3.5. Método De La Recuperación De Capital Más Intereses.

El procedimiento final que presentaremos aquí para el cálculo del CAUE de un

activo que posea valor de salvamento, es el método de la recuperación de capital

más intereses. La ecuación general para este método es:

CAUE = (P - VS) (AlP, i%, n) + VS(i)

Al restar el valor de salvamento del costo de inversión, antes de multiplicar por el

factor A/P, se está reconociendo que se recuperará el valor de salvamento. Sin

embargo, el hecho de que el valor de salvamento no se recupere durante n años

debe tenerse en cuenta añadiendo el interés (VSi) perdido durante la vida útil del

activo. Olvidar incluir este término sería lo mismo que suponer que el valor de

salvamento se obtuvo en el año O sea lugar del año n. Los pasos que deben

seguirse para la aplicación de este método son los siguientes:

7

1.Restar el valor de salvamento del costo inicial.

2. Anualizar la diferencia resultante mediante el factor AlP.

3. Multiplicar el valor de salvamento por la tasa de interés.

4. Sumar los valores obtenidos en los pasos 2 y 3.

5. Sumar los costos anuales uniformes al resultado del paso 4.

6. Sumar todas las otras cantidades uniformes para flujos de caja adicionales.

2.3.6. Ejemplo

Utilizando los valores del ejemplo anterior, calcule el CAUE usando el método de

la recuperación de capital.

Solución. De la Ecuación y los pasos anteriores:

CAUE = (8.000 - 500) (AlP, 20%, 8) = 500(0,20) + 900 = $2.955

Aunque no existe diferencia respecto al método utilizado para calcular el CAUE,

sería buena práctica de aquí en adelante utilizar solamente uno de los métodos

con el fin de evitar errores causados por mezclar varias técnicas. Nosotros

utilizaremos el método del fondo de amortización de salvamento de la Sección

3. COMPARACIÓN DE ALTERNATIVAS POR CAUE

El método de comparar alternativas por el costo anual uniforme equivalente es

probablemente la más sencilla.

La selección se hace sobre la base del CAUE, escogiendo la alternativa que tenga

el menor costo, como la más favorable. Evidentemente, los datos no cuantificables

deben tomarse en consideración antes de llegar a una decisión final, pero en

general se preferirá la alternativa que tenga el más bajo CAUE.

Quizás la regla más importante que debe recordarse al h acer

comparaciones

por CAUE es que solamente debe considerarse un ciclo de la alternativa. Este

procedimiento, por supuesto, está, sujeto a los supuestos fundamentales de este

método. Estos supuestos son similares a aquellos aplicables al análisis del valor

presente, a saber:

(1) Las alternativas podrían necesitar del mínimo común múltiplo de años, o sino,

el costo anual uniforme equivalente podría ser el mismo para una porción del

ciclo de vida del activo como para el ciclo entero.

8

(2) Los flujos de caja en ciclos de vida sucesivos cambian exactamente por tasas

de inflación o deflación.

(3) Cualquier fondo generado por el proyecto puede ser reinvertido a la tasa de

interés usada en los cálculos. Cuando la información es disponible puede ser

que uno o más de estos supuestos no sean válidos, entonces un tipo de

horizonte de planeación aproximado podría ser utilizado. Esto es, que los

costos operados reales continuarán un período específico de tiempo (por

ejemplo, el horizonte de planeación) y deben identificarse y convertirse en

costo anual uniforme equivalente.

3.1. Ejemplo

Los siguientes costos son los estimados para dos máquinas peladoras de tomates

en una fábrica de conservas:

Máquina A Máquina B

Costo inicial

$26.000

$36.000

Costo anual de

mantenimiento

800

300

Costo anual de mano de

obra

11.000

7.000

Ingresos adicionales

gravables Valor de

salvamento

2.1000

2.600 3.000

Vida útil, años

6

10

Si la tasa de retorno mínima requerida es 15% anual, ¿qué máquina debe

seleccionarse?

Solución. El diagrama de flujo de caja de cada alternativa se muestra en la Figura

siguiente

El CAUE de cada máquina, utilizando el método del fondo de amortización de

salvamento, se calcula así:

CAUEA = 26.000(.4/P, 15%, 6) - 2.000(/1/F, 15%, 6) + 11.800 = $18.442

9

CAUEB = 36.000(/1/P, 15%, 10) - 3.000{,4/F, 15%, 10) + 9.900= S16.925

Se seleccionará la máquina B, puesto que CAUEB< CAUEA

4. CAUE DE UNA INVERSIÓN PERPETUA

Las evaluaciones de presas, irrigación, puentes y otros proyectos a gran escala,

requieren de comparación de alternativas con vidas muy largas, esto debe

considerarse en términos económicos como infinito. Para este tipo de análisis, es

importante reconocer que el costo anual de inversión inicial es simplemente igual

al interés anual ganado sobre la suma total invertida, como el expresado por la

Ecuación:

A = Pi. Esto se muestra claramente considerando la relación del capital

recuperado.

A = P (AIP, i%, n.) Si el numerador y denominador del factor AIP es divididos por

(1 + i), la siguiente relación se deriva:

Como el valor n se incrementa hasta el infinito, esta expresión de A se simplifica

como: A = Pi. La cantidad de A es un valor de CAUE que se repetirá cada año en

el futuro.

Los costos recurrentes a intervalos regulares o irregulares son manejados

exactamente como en los problemas convencionales de CAUE. Es decir, deben

ser convertidos a cantidades anuales uniformes equivalentes para un ciclo Por lo

tanto se vuelven automáticamente anuales para cada ciclo de vida.

10

4.1. Ejemplo

Si un inversionista deposita $10.000 hoy, a una tasa de interés de 7% anual,

¿cuántos años deberá acumular el dinero antes de que pueda retirar $ 1.400

anuales indefinidamente?

Solución. El flujo de caja se muestra en la Figura

El primer paso es hallar la cantidad de dinero que debería ser acumulada en el

año n (Pn), un año antes del primer retiro, |para permitir el retiro perpetuo de

$1.400 anuales.

Pn = A = 1400 = $20.000

i

0,07

Cuando se hayan acumulado $20,000, el inversionista puede retirar $ 1.400

indefinidamente. El paso siguiente es determinar cuándo el depósito inicial de

$10.000 acumulará $20.000. Esto puede hacerse con el factor F/P:

20.000 = 10.00 (F/P 7%n)

Por interpolación, (F/P, 7%, n) es 20.000 cuando n = 10,24 años.

11

CONCLUSIONES

Para concluir: El (CAUE), también llamado costo anual uniforme equivalente

reconoce dos costos periódicos asociados a las alternativas:

Costos de operación. Corresponde a los gastos de mantenimiento periódicos y

son totalmente objetivos y cuantificables exactamente.

Costos de posesión. Son los costos de oportunidad de efectuar una inversión en

un activo. Costos subjetivos y dependen del evaluador o inversionista. Es la serie

uniforme equivalente a efectuar un desembolso de valor i durante N periodos de

vida útil y obtener un valor de salvamento de valor V.M. al final de este periodo.

Además para la evaluación de una alternativa hay que tener en cuenta Casi

siempre presente el interés de la tasa y tener en cuenta que hay más

posibilidades de aceptar un proyecto cuando la evaluación se efectúa a una tasa

de interés baja, que a una mayor

Como consecuencia de lo anterior, es importante determinar una tasa correcta

para hacer los cálculos; hay quienes opinan que debe usarse la tasa promedio,

utilizada en el mercado financiero y hay otros que opinan que debe ser la tasa de

interés, a la cual normalmente el dueño del proyecto hace sus inversiones. Esta

última tasa es conocida con el nombre de Tasa de Interés de Oportunidad

12

BIBLIOGRAFÍA

www.google.com

INGENIERÍA ECONÓMICA, Tarkín. Edic. McHill.

13