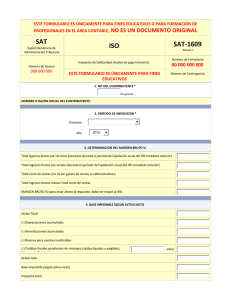

implicaciones derivadas del concepto de “ingreso bruto

Anuncio