guía: establecer y analizar el excedente financiero presupuestal de

Anuncio

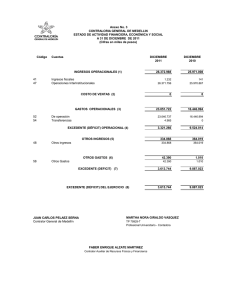

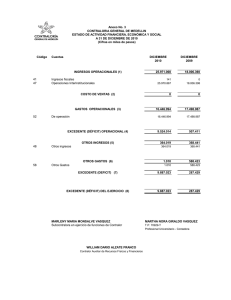

Código: U-GU-12.001.004 MACROPROCESO: GESTIÓN ADMINISTRATIVA Y FINANCIERA GUÍA: ESTABLECER Y ANALIZAR EL EXCEDENTE FINANCIERO PRESUPUESTAL DE CADA EMPRESA DE LAS SEDES Y UNIDADES ESPECIALES PROCESO: PRESUPUESTO Versión: 0.0 Página: 1 de 3 SUBPROCESO: EFECTUAR SEGUIMIENTO PRESUPUESTAL GUÍA: ESTABLECER Y ANALIZAR EL EXCEDENTE FINANCIERO PRESUPUESTAL DE CADA EMPRESA DE LAS SEDES Y UNIDADES ESPECIALES Código: U-GU-12.001.004 MACROPROCESO: GESTIÓN ADMINISTRATIVA Y FINANCIERA GUÍA: ESTABLECER Y ANALIZAR EL EXCEDENTE FINANCIERO PRESUPUESTAL DE CADA EMPRESA DE LAS SEDES Y UNIDADES ESPECIALES PROCESO: PRESUPUESTO Versión: 0.0 Página: 2 de 3 SUBPROCESO: EFECTUAR SEGUIMIENTO PRESUPUESTAL 1. INFORMACIÓN GENERAL DE LA GUÍA OBJETIVO: Establecer el excedente financiero disponible para incorporar al presupuesto de la Universidad Nacional de Colombia en una determinada vigencia fiscal. ALCANCE: Inicia con la recepción de los documentos de los recursos del balance contables reportados por la División Nacional de Contabilidad y finaliza con la determinación del valor del excedente financiero disponible para incorporar al presupuesto. Aplica para las áreas Administrativas y Financieras, de Planeación y de Presupuesto en el Nivel Nacional, de Sede, de Facultad y en las Unidades Especiales de la Universidad Nacional de Colombia. DEFINICIONES: 1. Activo corriente: Conjunto de bienes y derechos que razonablemente pueden ser convertidos en efectivo, o que, por su naturaleza, pueden realizarse o consumirse en un período no superior a un año, contado a partir de la fecha del balance general. También se conoce como activo circulante. (cfr. Diccionario de términos de Contabilidad Pública. CGN) 2. Apropiaciones presupuestales: Autorizaciones máximas de gastos aprobadas por autoridad competente, para ser ejecutadas o comprometidas durante una vigencia fiscal. 3. Excedente financiero: (1) Contables: Recurso que representa la generación de riqueza por parte de una entidad contable pública como resultado del desarrollo de su cometido estatal, a partir de los recursos recibidos. (cfr. Diccionario de términos de Contabilidad Pública. CGN) (2) Presupuestales: Recursos que hacen parte del presupuesto de ingresos de capital, se calculan con base en los estados financieros a 31 de diciembre de la vigencia anterior, teniendo en cuenta, entre otros, las reservas presupuestales, las cuentas por pagar y los recursos con destinación específica. 4. Pasivo corriente: Conjunto de obligaciones contraídas por la entidad contable pública, exigibles en un período no mayor a un año, contado a partir de la fecha del balance general. (cfr. Diccionario de términos de Contabilidad Pública. CGN) 5. Reserva presupuestal: Compromisos legalmente adquiridos por las entidades, que tienen registro presupuestal, pero cuyo objeto no fue completamente ejecutado dentro del año fiscal que termina y serán recibidos y pagados dentro de la vigencia fiscal siguiente. 6. SGF – QUIPU: Sistema integrado de información que permite el registro, seguimiento y control detallado de las operaciones asociadas al macroproceso de gestión administrativa y financiera de la Universidad Nacional de Colombia. 7. Unidades Especiales: Unidades de gestión especializadas de la Universidad Nacional de Colombia, con organización propia y administración de recursos independiente. Estas unidades son: Editorial UN, Unimedios, UNISALUD y Fondo Pensional UN. 8. Vigencia fiscal: Periodo anual calendario, comprendido entre el primer día del mes de enero al 31 de diciembre de cada año. CONDICIONES GENERALES: 1. 2. Las dependencias y/o cargos responsables se refieren a roles generales establecidos para determinar quién ejecuta determinada actividad, independientemente del cargo que se ocupe o el nombre de la dependencia dentro de la estructura administrativa de la Universidad Nacional de Colombia. Este procedimiento se realiza anualmente, una vez se hayan liquidado los estados financieros a 31 de diciembre de la vigencia anterior a la que se está ejecutando. Código: U-GU-12.001.004 MACROPROCESO: GESTIÓN ADMINISTRATIVA Y FINANCIERA GUÍA: ESTABLECER Y ANALIZAR EL EXCEDENTE FINANCIERO PRESUPUESTAL DE CADA EMPRESA DE LAS SEDES Y UNIDADES ESPECIALES PROCESO: PRESUPUESTO Versión: 0.0 Página: 3 de 3 SUBPROCESO: EFECTUAR SEGUIMIENTO PRESUPUESTAL 2. INFORMACIÓN ESPECÍFICA DE LA GUÍA Para establecer el excedente financiero disponible para incorporar en una vigencia fiscal se deben tener en cuenta los siguientes aspectos: 1. La División Nacional de Contabilidad reporta la información correspondiente a los recursos del balance basado en los estados financieros a 31 de diciembre de cada año, discriminada por Sedes y Unidades Ejecutoras, indicando lo correspondiente a Niveles Centrales, Fondos Especiales y Unidades de Gestión de Investigación – UGI. 2. El análisis de la información se realiza por cada Nivel Central, Unidad Especial, Unidad de Gestión de Investigación – UGI, tanto del Nivel Central como de los Fondos Especiales, y los Fondos Especiales de manera global por cada Sede. 3. De la información reportada por la División Nacional de Contabilidad se debe establecer el activo líquido que existía al cierre de la vigencia fiscal que se está analizando, al cual se le debe descontar el pasivo corriente inmediato, incluidas las cuentas por pagar, las reservas de apropiación que se hayan constituido al cierre de la vigencia correspondiente. Del resultado se establece el porcentaje que la Universidad determine como reserva técnica. La diferencia corresponde al valor del excedente susceptible de incorporar al presupuesto de la vigencia en curso. En caso de que se haya incorporado al presupuesto inicial de la vigencia parte de estos recursos, se deben descontar para determinar el excedente financiero disponible. 4. Una vez determinado el excedente, se analiza su procedencia verificando si corresponde a presupuesto de funcionamiento o inversión en el caso de los Niveles Centrales. ELABORÓ Julio César Camacho Esguerra y Amanda REVISÓ Elsy Almanza Celis CARGO Profesional Especializado Asistente Administrativo CARGO FECHA Noviembre 04 de 2.011 FECHA Nancy Helena Muñoz Beltrán, Liliana Díaz Poveda, Katty A. Novoa Cardoso, Aura María Cárdenas Paulsen Jefe División Nacional de Presupuesto, asesoras y contratista de la Gerencia Nacional Financiera y Administrativa. Septiembre 06 de 2.011 APROBÓ Ángela María González CARGO Gerente Nacional Financiera y Administrativa. FECHA Octubre 14 de 2.011