Número 970, 23 de Diciembre de 2015

Anuncio

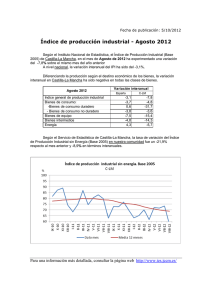

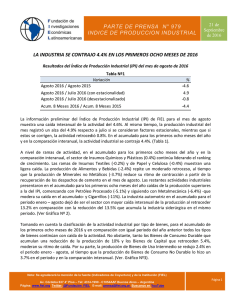

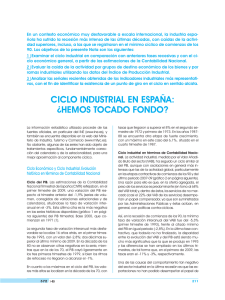

PARTE DE PRENSA Nº 970 23 de Diciembre de 2015 LA INDUSTRIA SE MUESTRA ESTANCADA EN LOS PRIMEROS 11 MESES DE 2015 RESPECTO A IGUAL PERIODO DEL AÑO ANTERIOR. Resultados del Índice de Producción Industrial (IPI) del mes de noviembre de 2015. Tabla Nº1 Variación Noviembre 2015 / Noviembre 2014 Noviembre 2015 / Octubre 2015 (con estacionalidad) Noviembre 2015 / Octubre 2015 (desestacionalizado) % 2.3 ‐6.7 0.2 Acumulado 11 meses 2015 / Acumulado 11 meses 2014 ‐ La información preliminar del Índice de Producción Industrial (IPI) de FIEL de noviembre muestra una mejora interanual de la actividad del 2.3%. Al mismo tiempo, la producción industrial del mes registró un retroceso del 6.7% respecto a octubre si se consideran factores estacionales, mientras que si estos se corrigen, la actividad se expandió ligeramente un 0.2%. Por su parte, en el acumulado para los primeros once meses del año, y en la comparación interanual, la actividad industrial se muestra estancada al no registrar variación respecto a aquel período. (Tabla 1). El ranking sectorial de crecimiento acumulado para los primeros once meses del año y en la comparación interanual, continua siendo liderado por la actividad de Alimentos y Bebidas con un aumento de la producción del 3.7%, seguido por la actividad Metalmecánica que muestra una mejora del 2.3% sobre la misma base de comparación. La producción de Insumos Químicos y Plásticos, con un crecimiento de 1.8% en el acumulado enero – noviembre pasó a ocupar la tercera posición, desplazando a la actividad de Proceso de Petróleo (2%). Por su parte, el sector de Insumos Textiles (1.5%) cierra la nómina de sectores que registran un crecimiento por encima del promedio del índice de producción industrial de FIEL para el periodo enero ‐ noviembre. En el mismo periodo, el sector de Minerales no Metálicos muestra un ligero retroceso del 0.2%, seguido de la producción de Papel y Celulosa (1.5%) y Cigarrillos (2.5%). El ranking de crecimiento sectorial lo cierran la Siderurgia con una caída de la actividad del 5.9% y la Industria Automotriz con una merma de la producción del orden del 13.3%, en el acumulado para los primeros once meses del año y en la comparación interanual. (Ver Gráfico Nº 2). Tomando la producción industrial clasificada por tipo de bienes, se tiene que los Bienes de Consumo No Durable encabezan el ranking de crecimiento con un alza de la actividad del 2.7% en los primeros once meses. Los Bienes de Uso Intermedio con una ligera recuperación del orden del 0.3% en el acumulado enero – noviembre pasan a ubicarse en la segunda posición. Por su parte, los Bienes de Consumo Durable acumulan un retroceso del 2.5% en los primeros once meses del año y en la PARTE DE PRENSA Nº 970 23 de Diciembre de 2015 comparación interanual, mientras que los Bienes de Capital retroceden 6.5% en el periodo y sobre la misma base de comparación. (ver Gráfico Nº3). En términos desestacionalizados, la producción industrial del mes de noviembre muestra una ligera recuperación (0.2%), la que resulta la segunda consecutiva y por primera vez en siete meses no alterna su signo. No obstante la mejora de noviembre, esta no resulta suficiente para revertir el retroceso de la producción observada desde junio pasado en el indicador desestacionalizado. Las tasas de cambio suavizadas de corto plazo y largo plazo, continúan mostrándose volátiles, en el cuadrante positivo, pero por debajo del crecimiento industrial medio entre 1993 – 2012. La tendencia ciclo continúa estancada respecto a octubre, al tiempo que el Índice de Difusión, muestra un esperado retroceso al ubicarse en torno al 36%. Con todo, el nuevo escenario derivado de los recientes anuncios de política podría contribuir a dinamizar la actividad industrial, al tiempo que presentará desafíos asociados a la evolución de los costos y precios a partir de la corrección cambiaria, el acceso al crédito y los niveles de tasa de interés, el impacto de una eventual eliminación de los subsidios energéticos al sector, además de las presiones derivadas del ambiente económico en Brasil. Gráfico Nº 1 2.3% 5.2% 0.6% 4.0% 0.8% 2.7% 3.8% 8.2% 0.1% 0.3% 1.4% 5.9% 2.8% 6.7% 4.7% 0.9% 2.5% 0.2% 5.0% 7.1% 4.4% 4.5% 3.0% 4.9% 8.7% 2.6%3.3% 0.8% 4.7% 8.9% 0.6% 5.0% 2.0% 4.3% 7.3% 7.2% 9.7% 11.3% 5.7% 10.0% 6.8% 15.8% 13.1% 11.6% 11.5% 10.5% 15.0% 12.3% 20.0% Índice de Producción Industrial (IPI) Variación Interanual (%) -0.2% -3.2% -5.9% -7.5% -4.9% -5.7% -7.3% -9.9% -2.1% -11.0% -5.2% -2.7% -2.0% -0.6% -9.7% ‐10.0% -7.7% -7.8% -7.2% -3.7% -4.1% ‐5.0% -3.3% -6.1% -3.5% -5.9% -2.6% -0.7% 0.0% ‐15.0% O** J** A** E15* O J A E14 O J A E13 O J A E12 O J A E11 O J A E10 ‐20.0% PARTE DE PRENSA Nº 970 Gráfico Nº 2 RANKING DE VARIACIONES PORCENTUALES Acum. 11 Meses 2015 / Acum. 11 Meses 2014 ALIMENTOS Y BEBIDAS 3.7% METALMECANICA 2.3% INSUMOS QUIMICOS Y PLASTICOS 1.8% PETROLEO PROCESADO 2.0% INSUMOS TEXTILES 1.5% INDICE DE PRODUCCION INDUSTRIAL 0.0% MINERALES NO METALICOS -0.2% PAPEL Y CELULOSA -1.5% CIGARRILLOS -2.5% SIDERURGIA AUTOMOTORES ‐16% -5.9% -13.3% ‐14% ‐12% ‐10% ‐8% ‐6% ‐4% ‐2% 0% 2% 4% 6% Gráfico Nº 3 EVOLUCIÓN POR TIPO DE BIEN Variación Interanual Acum 11 Meses 2015 / Acum 11 Meses 2014 BCND 2.7% BUI 0.3% IPI 0.0% BCD BK -8% -2.5% -6.5% -6% -4% -2% VAR. INTERANUAL 0% 2% 4% 23 de Diciembre de 2015 PARTE DE PRENSA Nº 970 Gráfico Nº 4 IPI SA: CICLOS INDUSTRIALES 175 165 155 INDICE BASE 1993=100 145 135 125 115 105 95 85 E93 E94 E95 E96 E97 E98 E99 E00 E01 E02 E03 E04 E05 E06 E07 E08 E09 E10 E11 E12 E13 E14 E15 RECESIONES IPI SA PUNTO DE GIRO 23 de Diciembre de 2015