EF-04-07

MÉTODO DE ESTIMACIÓN OBJETIVA DEL IRPF Y EL RÉGIMEN ESPECIAL

SIMPLIFICADO DEL IVA (MÓDULOS) PARA EL EJERCICIO 2007.

Tal como informábamos en la circular EF-01-07, en el punto 5, ha salido la Orden EHA/804/2007 de

30.03.07, BOE nº 78 de 31.03.07 por la que se desarrollan para el año 2007, el método de estimación

objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto

sobre el Valor Añadido.

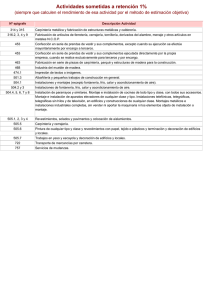

A las empresas que desarrollen su actividad económica bajo los epígrafes del IAE abajo indicados y que

determinen su rendimiento neto por el método de estimación objetiva singular, en el ejercicio 2007, se les

aplicará una retención del 1% sobre su facturación A PARTIR DEL 21 DE ABRIL DE 2007.

I.A.E

314 y 315

316.2, 3, 4 y 9

Actividad económica

Carpintería metálica y fabricación de estructuras metálicas y calderería.

Fabricación de artículos de ferretería, cerrajería, tortillería, derivados del alambre, menaje y otros

artículos en metales N.C.O.P.

453

Confección en serie de prendas de vestir y sus complementos, excepto cuando su ejecución se

efectúe mayoritariamente por encargo a terceros.

453

Confección en serie de prendas de vestir y sus complementos ejecutada directamente por la propia

empresa, cuando se realice exclusivamente para terceros y por encargo.

463

Fabricación en serie de piezas de carpintería, parqué y estructuras de madera para la construcción.

468

Industria del mueble de madera.

474.1

Impresión de textos o imágenes.

501.3

Albañilería y pequeños trabajos de construcción en general.

504.1

Instalaciones y montajes (excepto fontanería, frío, calor y acondicionamiento de aire).

504.2 y 3

Instalaciones de fontanería, frío, calor y acondicionamiento de aire.

Instalación de pararrayos y similares. Montaje e instalación de cocinas de todo tipo y clase, con todos

sus accesorios. Montaje e instalación de aparatos elevadores de cualquier clase y tipo. Instalaciones

504.4, 5, 6, 7 y 8 telefónicas, telegráficas, telegráficas sin hilos y de televisión, en edificios y construcciones de

cualquier clase. Montajes metálicos e instalaciones industriales completas, sin vender ni aportar la

maquinaria ni los elementos objeto de instalación o montaje.

505.1, 2, 3 y 4

Revestimientos, solados y pavimentos y colocación de aislamientos.

505.5

Carpintería y cerrajería.

505.6

Pintura de cualquier tipo y clase y revestimientos con papel, tejido o plásticos y terminación y

decoración de edificios y locales.

505.7

Trabajos en yeso y escayola y decoración de edificios y locales.

722

Transporte de mercancías por carretera.

757

Servicios de mudanzas.

Así en relación con dichas actividades existirá obligación de retener, salvo que el empresario que ejerza la

misma, comunique al pagador que determina los rendimientos de su actividad con arreglo al método de

estimación directa. En dicha comunicación se harán constar los siguientes datos:

1. Nombre, apellidos, domicilio fiscal y NIF del comunicante. Si la actividad se desarrolla en régimen de

atribución de rentas deberá comunicarse la razón social, el NIF, así como su condición de

representante de la misma.

2. Actividad económica que desarrolla con indicación del epígrafe del I.A.E.

3. Que determina el rendimiento neto de dicha actividad con arreglo al método de estimación directa.

4. Fecha y firma del comunicante.

5. Identificación de la persona o entidad destinataria de dicha comunicación.

El pagador quedará obligado a conservar las comunicaciones de datos debidamente firmadas.

Dicha retención o ingreso a

cuenta soportado,

correspondientes a cada periodo impositivo.

se podrá deducir

de los pagos fraccionados

Para el cálculo de los límites de exclusión del método de estimación objetiva singular (Más de 450.000 €

anuales de volumen de rendimientos íntegros para el conjunto de actividades económicas) se tendrán en

cuenta no solo las actividades económicas desarrolladas por el contribuyente, sino también las realizadas

por el cónyuge, descendientes y ascendientes, así como por entidades en régimen de atribución de rentasen

las que participen cualquiera de los anteriores, siempre que las actividades sean idénticas o similares, es

decir que estén clasificadas en el mismo grupo en el Impuesto de Actividades Económicas y que exista una

dirección común de tales actividades, compartiéndose medios personales o materiales.

PLAZOS DE RENUNCIAS O REVOCACIONES.- Del 1 al 20 de abril de 2007.

También se entenderá efectuada la renuncia cuando la primera declaración que deba presentar el sujeto

pasivo se presente aplicando el régimen general.

Pueden acceder al texto del ORDEN EHA/804/2007, entrando con sus claves en el apartado RESUMEN

BOE, de la sección Información, Publicaciones Ajenas, de nuestro portal web www.aeball.net

Hospitalet, abril 2007

0

0