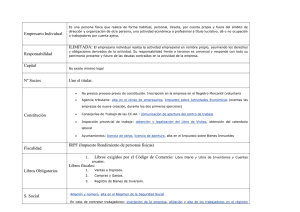

Planificación fiscal de la sucesión de la Empresa

Anuncio