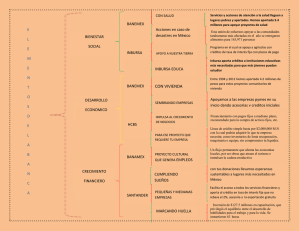

INFORMACIÓN EN MATERIA DE OPERACIONES FINANCIERAS

Anuncio