Cuotas de fondos mutuos, impacto en la información financiera de

Anuncio

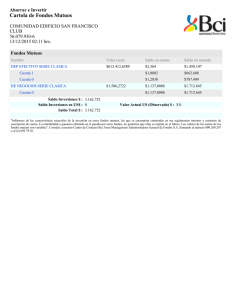

En: Suplemento Enfoque Contable de la Revista Análisis Tributario (ISSN 2223-3016), Nº 8, 2015, AELE, Lima, págs. 34 a 40. Cuotas de fondos mutuos, impacto en la información financiera de las Compañías que las adquieren, según las NIIF 1 Introducción La coyuntura económica tanto nacional como internacional viene mostrando escenarios donde el común denominador es la volatilidad de los mercados financieros(1). Debido a ello las Gerencias de Finanzas o las Tesorerías de compañías con excedentes de recursos monetarios vienen buscando invertirlos en instrumentos financieros que puedan proporcionarles los mayores retornos o rentabilidades relativas, en el corto plazo. Entre los instrumentos de mayor demanda en periodos de volatilidad tenemos, entre otros, los depósitos a plazos y las cuotas de fondos mutuos. Las compañías peruanas con excedentes de recursos financieros, tradicionalmente en coyunturas volátiles, han venido invirtiendo principalmente en depósitos a plazos; sin embargo en los últimos años y con motivo del crecimiento de otros productos alternativos como las cuotas de fondos mutuos (de aquí en adelante, las denominaremos solo como Cuotas), es cada vez más frecuente que opten también por invertir en este tipo de instrumentos financieros. Entre las razones que pueden explicar esta decisión de ampliar el abanico de inversiones de las compañías, podemos citar: • La comparación de retornos entre los depósitos a plazos y las Cuotas. • La versatilidad en el plazo de inversión en las Cuotas, respecto de los depósitos a plazos(2). • La diversificación de las contrapartes en las Cuotas, disminuye el riesgo de concentración(3). 34 / Enfoque Contable Nº 8 - 2015 Fernando Manco (*) En la medida que las Gerencias de Finanzas o Tesorería de las compañías, amplíen las alternativas de inversión del corto plazo, se presenta un reto o desafío importante en los profesionales de contabilidad de las mismas, a efectos de aplicar el tratamiento financiero adecuado conforme a las Normas Internacionales de Información Financiera (NIIF) de aplicación obligatoria en el Perú. 2 F ondos Mutuos Los fondos mutuos, que son vehículos o mecanismos de inversión colectiva que invierten solo en instrumentos financieros(4), se constituyen a partir de los aportes(5) de los inversionistas(6) que pueden ser tanto personas naturales como empresas, con la finalidad de obtener retornos acordes con la política de inversiones del vehículo. Otra característica de los fondos mutuos es que son de Capital Variable, es decir que la entrada por aportes y retiros(7) de los inversionistas se puede dar en cualquier momento(8). De acuerdo a la Ley del Mercado de Valores(9), los fondos mutuos, vienen a ser patrimonios autónomos, divididos en cuotas de igual valor y características, que otorgan a su titular los mismos derechos y obligaciones. Las Cuotas pueden ser representadas a través de títulos físicos denominados certificados de participación o mediante anotaciones en cuenta. Los fondos mutuos son gestionados por una Sociedad Administradora de Fondos Mutuos (SAFM), regulada por la Superintendencia del Mercado de Valores. –––––– (*) Contador Público por la Pontificia Universidad Católica del Perú (PUCP). Ha concluido los estudios de postgrado en Tributación en la PUCP y en NIIF’s en la Universidad de Lima. Cuenta con la certificación internacional en NIIF’s por la Asocciation of Chartered Certified Accountans (ACCA). (1) Eventos como el “tapering” o fin de los estímulos monetarios del Tesoro norteamericano en su economía, el menor crecimiento del Producto Bruto Interno (PBI) en América Latina –con excepción de Colombia–, el estancamiento económico de la zona euro –incluyendo a Alemania–, la caída de precios de algunos commodities como el oro y el petróleo y la apreciación de la moneda norteamericana en varias regiones del mundo, son algunos de los factores que vienen coadyuvando al escenario de volatilidad. (2) Durante la inversión en Cuotas, el plazo de inversión es flexible en el sentido que los retornos no se ven afectados en caso el inversionista decida desinvertir. En un depósito a plazos, el incumplimiento del plazo acordado de inversión por lo general da como consecuencia que los retornos acordados con la entidad disminuyan. (3) Durante la inversión en Cuotas existen varias contrapartes, pues el conjunto de los valores en que se invierten los excedentes de recursos, corresponden a varios emisores de valores o instrumentos financieros. (4) A diferencia de los fondos de inversión que pueden invertir en activos distintos a instrumentos financieros, los fondos mutuos solo se restringen a ellos. Cada fondo mutuo, al final de su nombre agrega la sigla FMIV (fondo mutuo de inversión en valores). (5) Los aportes de los inversionistas se denominan suscripción de cuotas. (6) Los inversionistas son denominados Partícipes. (7) Los retiros de los inversionistas se denominan rescate de cuotas. (8) Existe una excepción a la característica del capital variable de los fondos mutuos: en el caso de los fondos mutuos estructurados o garantizados, existe un plazo establecido para realizar las suscripciones, pasado el mismo ya no se permiten nuevas suscripciones. Asimismo, los rescates tienen altas penalidades que desincentivan la desinversión. (9) Ver artículos 238° y 239° de la Ley del Mercado de Valores, aprobada por Dec. Leg. Nº 861 y normas modificatorias. PRÁCTICA CONTABLE Los fondos mutuos en función al tipo de instrumento que invierten y el riesgo asociado a ellos, se pueden clasificar de manera didáctica y sencilla en: fondos mutuos de renta variable, de renta mixta y de renta fija(10). Los primeros de ellos, más volátiles en el corto plazo y más rentables en el largo plazo. Los terceros de ellos, menos volátiles y con una rentabilidad más acortada. Los segundos de ellos corresponden a una situación intermedia entre ambos extremos. Por lo general, ningún fondo mutuo puede asegurar una rentabilidad definida(11), sino que esta dependerá de las fluctuaciones en el valor de los instrumentos financieros producidos por cambios en las condiciones del mercado financiero. Para monitorear si la inversión está siendo rentable o no durante el plazo de inversión, el inversionista o partícipe debe remitirse al Valor Cuota(12) del fondo mutuo, es decir al indicador que a una fecha determinada proporciona el valor de cada cuota en el fondo mutuo. El valor cuota es el cociente o razón que relaciona el valor del patrimonio del fondo mutuo en una fecha determinada con el número de cuotas a esa misma fecha: Valor Cuota (t) = Valor del Patrimonio (t) N° de Cuotas (t) Donde “t” representa una fecha cualquiera El valor del patrimonio se puede ver afectado por los siguientes eventos: 1. Por la rentabilidad, positiva o negativa de los instrumentos financieros donde invierte el fondo mutuo. Una rentabilidad positiva, aumenta su valor; por el contrario una rentabilidad negativa, lo disminuye. 2. Por suscripciones o aportes al fondo mutuo, el valor del patrimonio aumenta. 3. Por rescates o desinversiones al fondo mutuo, el valor del patrimonio se reduce. El número de cuotas, aumentará por las suscripciones y disminuirá por los rescates. En los primeros párrafos mencionamos que en épocas de volatilidad de los mercados financieros las compañías invierten, entre otros, en depósito a plazos y Cuotas. Sin embargo, no todos los fondos mutuos son apropiados para invertir en este tipo de coyunturas, sino aquellos que buscan obtener un retorno mínimo, manteniendo en la medida de lo posible intacto el capital invertido. Entre los fondos mutuos que presentan estas características tenemos: a. Aquellos que invierten en instrumentos de deuda de muy corto plazo.- Este tipo de fondos invierten primordialmente en depósitos a plazos con distintas contrapartes, a variados plazos; así como en bonos y demás instrumentos de deuda cuya sensibilidad a los cambios en las tasas de valoración sean cercanas a cero, es decir instrumentos de deuda con una duración cercana a cero, lo que asegura que el valor de estos bonos y demás instrumentos no sean tan volátiles. Estos fondos son de capital variable y no tienen plazo de vencimiento. b. Los fondos mutuos estructurados(13).- Son aquellos fondos constituidos con la finalidad de que a su vencimiento, se pueda recuperar al menos el 75 por ciento y de ser el caso obtener una rentabilidad fija o variable, previamente definida, sobre la base de una política de inversiones estructurada para ese objetivo. A diferencia del fondo mutuo anterior, existen restricciones para ser considerado de capital variable, debido a que tienen un periodo determinado para aceptar los aportes o suscripciones (luego del mismo, ya no se puede aportar) y además existen fuertes desincentivos para rescatar cuotas (altas comisiones por rescate antes del vencimiento del fondo mutuo). Por lo antes señalado, tienen plazo de vencimiento. c.Los fondos mutuos garantizados(14).- Son muy similares a los fondos estructurados, pero a diferencia de ellos, sí aseguran la recuperación del capital invertido entre el 75 y 100 por ciento y de ser el caso una rentabilidad fija o variable, previamente definida. En respaldo de la finalidad asegurada, existe una garantía de terceros, como cartas fianzas o pólizas de caución emitidas por compañías de seguros. 3 Tratamiento Financiero A continuación pasaremos a explicar el tratamiento financiero que las compañías deben aplicar cuando invierten en estos instrumentos financieros. El tratamiento que desarrollaremos abarcará el reconocimiento inicial, medición posterior y registro de acuerdo a las NIIF y al Plan Contable General de las empresas, desde la perspectiva del inversionista, tenedor, titular o partícipe. a) Definiciones Desde un enfoque financiero, de conformidad con la NIC 32 – Instrumentos Financieros: – Presentación Las Cuotas configuran instrumentos financieros(15), es decir son contratos que dan lugar, en la compañía inversora, al reconocimiento de una clase de activos: activos financieros, en la especie de Instrumentos de Patrimonio de la entidad fondo mutuo, en la medida en que las Cuotas proporcionan a la compañía la participación residual en los activos netos de la entidad (fondo mutuo o vehículo de inversión)(16). –––––– (10) Según la tipología de fondos mutuos de la Superintendencia del Mercado de Valores (SMV), a marzo de 2015, existen 17 tipos de fondos mutuos en función a distintas variables como moneda (fondos en Nuevos Soles y en Dólares Americanos), lugar de procedencia del emisor del instrumento financiero (Internacionales o Nacionales), fondos estructurados, fondos garantizados, fondos de fondos, etc. (Cf. http://www.smv.gob.pe/ Frm_ValorCuotaDetalle_V2.aspx?in_ac_pre_ope=A&in_ad_fecha=28/02/2015). (11) Sin embargo, como lo indicamos más adelante, existen fondos mutuos garantizados, los cuales, en algunos casos pueden garantizar cierto nivel de rentabilidad o retorno. (12) En inglés también se le conoce como el NAV (net asset value). (13) Cf. artículo 73° del Reglamento de Fondos Mutuos aprobado por Resolución Conasev Nº 68-2010-EF/94.01.1 y normas modificatorias. (14) Cf. artículos 70°, 71° y 72° del Reglamento de Fondos Mutuos aprobado por Resolución Conasev Nº 68-2010EF/94.01.1 y normas modificatorias. (15) El párrafo 11 de la NIC 32 señala que un instrumento financiero da lugar a activos financieros de una entidad y a pasivos financieros o instrumentos de patrimonio en otra entidad. (16) Con las distancias correspondientes, podríamos realizar una semejanza cuando una Compañía inversora adquiere acciones de una entidad –por ejemplo de Microsoft–, en este ejemplo, la Compañía inversora, a través de las acciones, tiene derecho a participar residualmente –después que Microsoft haya cumplido con sus obligaciones a terceros– de los activos netos o patrimonio de Microsoft. En este caso las acciones son instrumentos de patrimonio. Enfoque Contable Nº 8 - 2015 / 35 En efecto, cuando una compañía invierte en Cuotas celebra un contrato de administración de fondos mutuos con la SAFM, a través del cual las suscripciones de Cuotas o aportes, le otorgarán la capacidad de participar del vehículo de inversión en lo concerniente a poder beneficiarse del mayor o menor valor de las Cuotas o retorno de las misma a lo largo del periodo de inversión que materializará mediante los rescates de Cuotas. Es importante subrayar que los retornos o rentabilidades de las Cuotas, a diferencia de los intereses, no corresponden al valor del dinero en el tiempo por el uso de un capital principal o inversión (como lo son los intereses de los depósitos a plazos o los cupones de los bonos) ni tampoco a la distribución voluntaria de los resultados de un negocio originado por aportes de capital. Los retornos o rentabilidades de las Cuotas corresponden a un plusvalor de la inversión originado por el desempeño de los mercados financieros. – Reconocimiento Inicial De conformidad con la NIIF 9(17) Instrumentos Financieros, los instrumentos de patrimonio, para su reconocimiento inicial, deben medirse a su valor razonable en la fecha en que la Compañía se convierte en parte de las cláusulas de la relación contractual. Los costos de transacción (es decir aquellos directamente atribuibles y esenciales a la adquisición) no forman parte del valor razonable, como por ejemplo las comisiones a agentes e intermediarios y derechos y/o tasas a reguladores o bolsas de valores, los cuales deben afectar los resultados corrientes. Usualmente el precio de la transacción(18), es decir el valor razonable de la contraprestación entregada, equivale al valor razonable del instrumento de patrimonio. Trasladando el párrafo anterior a una operación de inversión de Cuotas, tenemos lo siguiente: • La Compañía forma parte de las cláusulas del contrato al momento que suscribe Cuotas, es decir una vez que transfirió sus recursos excedentes al vehículo de inversión y en función al Valor Cuota de esa fecha, la SAFM le asignó un número de Cuotas. • Simultáneamente a la suscripción de Cuotas, la Compañía pudo haber incurrido en diversas erogaciones o desembolsos como impuestos (ITF) o comisiones de suscripción (19) de cuotas. Ambos conceptos no forman parte del valor razonable de las Cuota; el primero de ellos por ser un gasto general y el segundo, por ser un costo de transacción. • El valor razonable de las Cuotas estará constituido por el Valor Cuota a la fecha de la suscripción. Un ejemplo, facilitará la comprensión de los párrafos precedentes: La compañía ABC decide invertir en Cuotas el importe de S/. 6’000,000, para ello celebra un contrato de administración de fondos mutuos con una SAFM el 29 de diciembre de 2014. El día 9 de enero de 2015 realiza el aporte o suscripción al fondo mutuo. El Valor Cuota del 9 de enero fue de S/. 123.80. Adicionalmente la comisión de suscripción SAFM ascendió a S/. 600 y la cuenta bancaria de la Compañía desde donde transfirió los S/. 6’000,600 tuvo un cargo por S/. 300 por concepto del Impuesto a las Transacciones Financieras (ITF). En línea con lo normado por la NIIF 9, resulta lo siguiente: • La compañía tiene la política de reconocer sus inversiones según fecha de contratación, es decir desde el momento en que se encuentra comprometida a realizar la inversión(20). • La Compañía en 2015, al realizar su aporte se convierte en parte de la relación contractual –a pesar de haber celebrado el contrato en 2014–, por lo tanto, el reconocimiento inicial de la inversión correspondería al 9 de enero de 2015. • El ITF y la comisión de suscripción no forman parte del valor razonable de las 48,465.2666 Cuotas suscritas (S/. 6’000,000 / S/. 123.80 = 48,465.2666). • El valor razonable de las 48,465.2666 Cuotas es S/. 6’000,000. Los S/. 600.00 de la comisión de suscripción y los S/. 300.00 por concepto de ITF, son gastos del periodo. b) Medición Posterior Existen 2 métodos de valuación o medición de los Activos Financieros, luego del reconocimiento inicial: • Al Costo amortizado a la fecha de formulación de los estados financieros. • Al Valor razonable, a la fecha de formulación de los estados financieros. La elección del mecanismo dependerá del modelo de gestión de los activos financieros de la Compañía y de la naturaleza de los flujos de efectivo contractuales de los mismos. –––––– (17) Cf. párrafos 3.1.1, 5.1 y B5.1.2A de la NIIF 9 versión 2014, la misma que entra en vigencia en 2018, pero que se permite su aplicación de manera anticipada. Es discutible que se encuentre en vigor el párrafo 9 de la NIC 39 que establece 4 categorías para la clasificación de los activos y pasivos financieros: a) activos y pasivos medidos al valor razonable, b) Inversiones mantenidas hasta el vencimiento, c) Préstamos y partidas por cobrar y d) Activos Financieros medidos al valor razonable, en la medida que en la actual versión de la NIC 39 (ver http://www.mef.gob.pe/index.php?option=com_content&view=article&id=3348&Itemid=101379& lang=es ), se ha eliminado la clasificación indicada del párrafo 9; sin embargo de aceptar la vigencia de esta clasificación, las Cuotas pueden clasificarse como activos medidos al valor razonable o activos disponibles para la venta. (18) En la inversión en Cuotas, el Precio de Transacción incluye Costos de Transacción como el ITF o comisiones de suscripción, los cuales deben ser excluidos a efectos de determinar el valor razonable de las Cuotas. Por el contrario cuando nos encontramos con otras clases de activos financieros como aquellos medidos al costo amortizado, el valor razonable de su reconocimiento inicial, sí incluye los costos de transacción. (19) La comisión de suscripción es un gasto adicional que podría incurrir el inversionista con motivo de la suscripción de cuotas. Las SAFM podrán cobrar esa comisión en tanto lo tengan estipulado en el reglamento del fondo mutuo. No es usual que las SAFM cobren comisiones de suscripción. (20) Sobre la política de reconocer las inversiones de acuerdo a la fecha de contratación o fecha de liquidación, véase los párrafos B3.1.3 al B3.1.5 de la NIIF 9. La distinción principal entre ambas políticas es determinar en qué momento la compañía se compromete a invertir o efectivamente invierte. En ese sentido, la celebración del contrato de administración de fondos mutuos, no compromete a la compañía inversora o inversionista a realizar la suscripción de cuotas de manera obligatoria. Solo es un documento firmado entre ambas partes antes de la primera Suscripción, que contiene información tales como: nombre o denominación social, representantes legales, domicilio, correo electrónico del inversionista, aceptación o no del uso de medios electrónicos para realizar las operaciones de Suscripción o Rescates, recibir los estados de cuenta o recibir todo tipo de comunicación, entre otros. Cf. artículo 40° del Reglamento de Fondos Mutuos, aprobado por Resolución Conasev Nº 68-2010. Podríamos concluir que en el ejemplo coinciden la fecha de contratación con la fecha de liquidación, por tanto cualquiera haya sido la política de reconocimiento de inversiones de la compañía, sería en el año 2015 la oportunidad del reconocimiento de la inversión en Cuotas. Continúa en edición impresa… 36 / Enfoque Contable Nº 8 - 2015