TEMA 6: INTRODUCCIÓN AL SISTEMA FINANCIERO DE LA EMPRESA (I). LA INVERSIÓN

Anuncio

. LA INVERSIÓN")

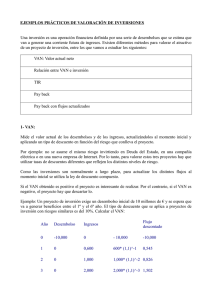

TEMA 6: INTRODUCCIÓN AL SISTEMA FINANCIERO DE LA EMPRESA (I). LA INVERSIÓN OBJETIVOS DE CONOCIMIENTO DEL TEMA 6 1.- CONCEPTO DE INVERSIÓN Y SUS CLASES 2.- ANÁLISIS TEMPORAL DE PROYECTOS DE INVERSIÓN: CRITERIOS BÁSICOS DE SELECCIÓN DE INVERSIONES 6.1 CONCEPTO DE INVERSIÓN Y CLASES DE INVERSIONES El ciclo largo o ciclo de capital de la empresa expresa el proceso por el cual la empresa capta los recursos financieros de los mercados para aplicarlos en diferentes inversiones a medio/largo plazo (normalmente en activos productivos). Características de las inversiones fijas (o a largo plazo) Tienen implicaciones a largo plazo para la empresa (suponen un elevado riesgo) Tienen una alta dependencia del medio externo Conforman la capacidad de producción de la empresa 6.1 CONCEPTO DE INVERSIÓN Y CLASES DE INVERSIONES CLASES DE INVERSIONES FIJAS - DE CIRCULANTE INDUSTRIALES Y COMERCIALES - DE I+D+ i – SOCIALES - FINANCIERAS DE RENOVACIÓN - DE EXPANSIÓN - DE MODERNIZACIÓN - DE DIVERSIFICACIÓN SIMPLES - NO SIMPLES 6.2 CRITERIOS BÁSICOS DE SELECCIÓN DE INVERSIONES. Introducción ¿Cómo se seleccionan las mejores inversiones para la empresa? Se elige entre varias alternativas atendiendo a criterios económicos Se considera el riesgo asociado a cada alternativa ¿Componentes a tener en cuenta en la decisión financiera DINERO - TIEMPO - RIESGO CASH-FLOW RENTABILIDAD 6.2 CRITERIOS BÁSICOS DE SELECCIÓN DE INVERSIONES. Introducción DISEÑO BÁSICO DE UN PROBLEMA DE INVERSIONES -FC0 FC1 0 1 FC2 FCn-1 FCn n-1 n 2 Elementos……………… 1.- Coste de la inversión (Primer flujo de caja) 2.- Duración de la inversión (horizonte temporal) 3.- Entradas de fondos (flujos de caja positivos) 4.- Salidas de fondos (flujos de caja negativos) 5.- Flujos de caja (suma de las entradas y salidas) 6.- Condiciones de realización de la inversión - condición de posibilidad - condición de efectuabilidad 6.2 CRITERIOS BÁSICOS DE SELECCIÓN DE INVERSIONES. Introducción CÁLCULO DE LOS FLUJOS NETOS DE CAJA O CASH FLOW • INGRESOS DERIVADOS DEL PROYECTO …………… ___________ + • COSTES DEL PROYECTO ………………………………. ___________ - • AMORTIZACIONES ………………………………………. ___________ • BENEFICIO DEL EJERCICIO ……………………………. ___________ • IMPUESTOS SOBRE EL BENEFICIO ………………….. ___________ • BENEFICIO NETO ………………………………………… ___________ • FLUJOS DE CAJA (CF) …(Bº neto + amortizaciones) … ___________ 6.2 CRITERIOS BÁSICOS DE SELECCIÓN DE INVERSIONES. Introducción La condición de posibilidad o de economicidad de la inversión supone que la suma de todos los flujos de caja derivados de un proyecto de inversión debe ser superior a la inversión inicial del mismo. FCi - FC0 > 0 La condición de efectuabilidad o rentabilidad de la inversión supone que la tasa de rendimiento de la inversión ( r) debe ser superior al coste de capital (i) de los recursos financieros invertidos. r > i 6.2 CRITERIOS BÁSICOS DE SELECCIÓN DE INVERSIONES 1.- CRITERIO DEL PLAZO DE RECUPERACIÓN O PAY-BACK Determina el número de períodos que son necesarios para que la acumulación de los flujos de tesorería recupere el valor de la inversión inicial. El Pay Back nos dice con qué rapidez devuelve cada proyecto la inversión inicial. Cálculo para flujos constantes………. PB = FC0 / FC Cálculo para flujos variables ………. PB FC = FC0 El Pay Back es un criterio de liquidez, se prefieren las inversiones más líquidas en lugar de las más rentables. Se utiliza cuando los proyectos de inversión llevan asociados elevados niveles de riesgo. 6.2 CRITERIOS BÁSICOS DE SELECCIÓN DE INVERSIONES INCONVENIENTES DEL PAY- BACK 1.- No se consideran los fujos de caja posteriores al plazo de recuperación. 2.- No se tiene en cuenta el valor del dinero en el tiempo. 3.- Implica una decisión arbitraria: la fecha límite para la recuperación de la inversión. 4.- Si los períodos de recuperación son demasiado cortos, se pueden llegar a rechazar proyectos con elevada rentabilidad y viceversa. 6.2 CRITERIOS BÁSICOS DE SELECCIÓN DE INVERSIONES 2.- CRITERIO DEL VALOR ACTUAL NETO (VAN) O VALOR CAPITAL DE UNA INVERSIÓN Determina el valor actualizado de todos los flujos de caja esperados de un proyectos de inversión. El VAN es la diferencia entre el valor actualizado de los cobros menos el valor actualizado de los pagos. Cálculo para una única tasa de descuento ……. VAN = FCn / (1+ i) n Cálculo para diferentes tasas de descuento…… VAN = - FC0 + FC1/ (1+ i1) + FC2/ (1+ i1) (1+ i2) + … + FCn/ (1+ i1)... (1+ in) Un VAN positivo significa que la inversión en el proyecto genera excedentes superiores, precisamente en la cuantía del valor actual neto, a los que podrían obtenerse invirtiendo la misma cantidad a la tasa de inversión i 6.2 CRITERIOS BÁSICOS DE SELECCIÓN DE INVERSIONES VENTAJAS DEL VAN 1.- Considera el valor del dinero en el tiempo. 2.- Traslada los flujos de caja a una misma fecha. DESVENTAJAS DEL VAN 1.- Necesidad de unas previsiones acerca de los flujos de tesorería futuros. 2.- Dificultad para establecer el tipo “i” de descuento futuro. 6.2 CRITERIOS BÁSICOS DE SELECCIÓN DE INVERSIONES 3.- CRITERIO DE LA TASA INTERNA DE RENTABILIDAD O TIR Se define como aquel tipo de rendimiento que iguala la corriente de flujos de caja tanto positivos como negativos generados por un proyecto de inversión. La TIR es aquella tasa de rentabilidad que iguala el VAN a cero. Cálculo para una única tasa de descuento ……. 0 = FCn / (1+ i) n Cálculo para diferentes tasas de descuento…… 0 = - FC0 + FC1/ (1+ i1) + FC2/ (1+ i1) (1+ i2) + … + FCn/ (1+ i1)... (1+ in) Se elegirán aquellos proyectos que tengan la mayor TIR 6.2 CRITERIOS BÁSICOS DE SELECCIÓN DE INVERSIONES VENTAJAS DE LA TIR 1.- Mide la rentabilidad relativa de los proyectos de inversión. DESVENTAJAS DE LA TIR 1.- Dificultad de cálculo. 2.- Se supone que los flujos de caja son reinvertidos y refinanciados precisamente a esa tasa interna de rentabilidad.