aladdasecretaria

Anuncio

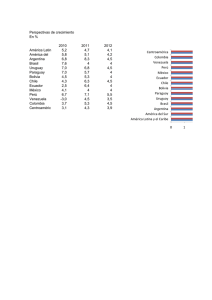

BUENOS AIRES - ARGENTINA JUNIO DE 2000 A.L.A.D.D.A. SITUACION Y TENDENCIAS DE LA DISTRIBUCION DE AUTOMOTORES CONTEXTO MUNDIAL ETAPA DE CAMBIOS Y READAPTACION DE LA INDUSTRIA Y EL COMERCIO GLOBALIZACION AFECTA A TODAS LAS ACTIVIDADES ECONOMICAS, TANTO PRODUCTIVAS, COMERCIALES COMO DE PRESTACION DE SERVICIOS CONTEXTO MUNDIAL ESTRATEGIAS DE FABRICA ALIANZAS, FUSIONES Y ADQUISICIONES ENTRE LAS AUTOMOTRICES CASAMIENTOS Y DIVORCIOS CUYO COSTO ES ABSORVIDO MUCHAS VECES POR LAS REDES DE DISTRIBUCION CONCENTRACION DE LA PRODUCCION CONTEXTO MUNDIAL ESTRATEGIAS DE FABRICA HACE 40 AÑOS = 52 FABRICANTES ACTUALMENTE = 18 FABRICANTES FUTURO = ENTRE 6 Y 8 FABRICANTES CONTEXTO MUNDIAL ESTRATEGIAS DE FABRICA ¿QUE OBJETIVO PERSIGUE ESA CONCENTRACION? DOMINO OLIGOPOLICO DE LOS MERCADOS CONTROL DE POLITICA DE PRECIOS VS. VOLUMEN REPARTO DE LOS MERCADOS EJEMPLO PAISES EXPORTADORES DE PETROLEO CONTEXTO MUNDIAL ESTRATEGIAS DE FABRICA • ADQUISICIONES: JAGUAR ASTON MARTIN VOLVO ISUZU SUZUKI SAAB ROVER ROLLS ROYCE KIA HYUNDAI ASIA CONTEXTO MUNDIAL ESTRATEGIAS DE FABRICA • ADQUISICIONES: FERRARI SEAT MASERATI LANCIA SKODA BENTLEY ALFA ROMEO BUGATTI LAMBORGHINI NISSAN SAMSUNG AUDI CONTEXTO MUNDIAL ESTRATEGIAS DE FABRICA SOBREPRODUCCION - 1999 PRODUCCIÓN VENTAS SOBREPRODUCCIÓN LOS PAISES EMERGENTES GENERAN GRANDES OPORTUNIDADES DE NEGOCIOS MERCADO LATINOAMERICANO CONTEXTO LATINOAMERICANO FABRICAS OPORTUNIDAD DE CRECIMIENTO •HASTA MEDIADOS DE LA DECADA DEL 90 AMERICA LATINA REPRESENTABA PARA LOS FABRICANTES LA REGION DE MAYOR POTENCIAL DE CRECIMIENTO. •A FINES DE LA DECADA DEL 90 LAS EXPECTATIVAS DEBIERON REVISARSE OPORTUNIDADES DE MERCADO •HABITANTES POR AUTOMOVIL 15 11 10 8,8 7,2 8 5,7 5,7 5 0 ARGENTINA BRASIL CHILE MEXICO PARAGUAY URUGUAY CONTEXTO MUNDIAL SECTOR DISTRIBUTIVO CONTEXTO MUNDIAL DISTRIBUIDORES •DRASTICA CAIDA EN LA RENTABILIDAD DE LOS VEHICULOS 0km NECESIDAD DE DESARROLLAR NUEVAS UNIDADES DE NEGOCIO NECESIDAD DE REESTRUCTURAR TODAS LAS AREAS DE NEGOCIO EN POS DE UNA NUEVA FORMA DE GESTION NECESIDAD DE AMPLIAR LAS FUENTES DE NEGOCIOS •VEHICULOS NUEVOS •VEHICULOS USADOS 75% DE LA FACTURACION NECESIDAD DE AMPLIAR LAS FUENTES DE NEGOCIOS •SEGUROS •FINANCIACION •GARANTIA EXTENDIDA •GESTORIA •REINGENIERIA DE REPUESTOS NUEVAS ESTRATEGIAS •DEPARTAMENTO DE SERVICIOS REDUCCION DE COSTOS Y PRECIO AL PUBLICO FLEXIBILIDAD HORARIA AGILIDAD EN EL SERVICIO ESTRATEGIAS DE FIDELIZACION TERCERIZACION DE LAS ESPECIALIDADES (CHAPA, PINTURA) CENTROS QUE ATIENDAN VARIOS DISTRIBUIDORES Y MARCAS NUEVAS ESTRATEGIAS •DEPARTAMENTO DE VENTAS CAPACITACION DEL PERSONAL DESARROLLO DE BASES DE DATOS DE CLIENTES MARKETING RELACIONAL DESARROLLO DE ESTRATEGIAS DE FIDELIZACION INTERNET SITUACION ACTUAL DE LA ACTIVIDAD EJEMPLO DE ARGENTINA CAIDA DE DISTRIBUIDORES CANTIDAD DE DISTRIBUIDORES 200 150 187 165 113 108 100 50 140 79 -40% -52% -23% 0 FORD RENAULT 1990 1999 VW DETERIORO DEL MARGEN COMISIONAL DETERIORO DEL MARGEN COMISIONAL EN PROMEDIO, EN LA DECADA DEL 90 EL MARGEN COMISIONAL TEORICO TUVO UNA MERMA DEL 20% CON EL 80% RESTANTE SE ENFRENTARON: AUMENTO DE IMPUESTOS, SALARIOS Y COSTOS GENERALES DETERIORO DEL MARGEN COMISIONAL A CONSECUENCIA DE LO EXPUESTO EL MARGEN NETO PARA ABSORVER COSTOS FIJOS DISMINUYO EN UN 42.60% FUENTE “EMERGENCIA ECONOMICA” DE ACARA INCIDENCIA DE LA MANO DE OBRA 1990 VENTA DE 1 SALARIOS ABONADOS INCIDENCIA DE LA MANO DE OBRA 2000 VENTA DE 1 AUTOMOVILES DE ALTO VOLUMEN DE VENTA Y BAJO PRECIO (70% DEL MERCADO SON VEHICULOS DE MENOS DE $15.000 QUE TIENEN GENERALMENTE BAJO MARGEN) SALARIOS ABONADOS INCIDENCIA IMPOSITIVA SOBRE EL MARGEN COMISIONAL EJEMPLO ARGENTINA 32% 68% CONTRIBUCION A GASTOS FIJOS IMPUESTOS POLITICA DE LAS TERMINALES / IMPORTADORES DISMINUCION DEL MARGEN COMISIONAL EN TODOS LOS MODELOS DE VENTAS, AFECTANDO ESPECIALMENTE A LOS VEHICULOS DE BAJO PRECIO Y ALTO VOLUMEN POLITICAS AGRESIVAS, BUSCANDO MAYOR PENETRACION EN EL MERCADO, FORZANDO REBAJAS AL PUBLICO A TRAVES DEL MARGEN DEL DISTRIBUIDOR COMPETENCIA DESLEAL POR PARTE DE LAS FABRICAS E IMPORTADORES, ORGANIZANDO VENTAS DIRECTAS A FLOTISTAS, VENTAS ESPECIALES Y ACUERDOS CON INSTITUCIONES BANCARIAS ESQUEMA DE RETRIBUCION EN BASE A OBJETIVOS QUE SI NO SE LOGRAN EL CONCESIONARIO QUEDA FUERA DEL MERCADO. HOY, EL INGRESO POR MARGEN ES APENAS DEL 40% Y POR CUMPLIMIENTO DE OBJETIVOS PUEDE SUPERAR EL 60% RESTANTE TRASLADO AL DISTRIBUIDOR DE ALTOS COSTOS FINANCIEROS POR MANTENIMIENTO DE STOCK, TRANSFORMANDO EL CREDITO COMERCIAL EN CREDITO FINANCIERO “ FLOOR PLAN ” ... SOBRE OFERTA DE VERSIONES QUE PROVOCA UNA MUY BAJA ROTACION DEL STOCK, GENERANDO ALTOS COSTOS EN MERCADOS COMO LOS NUESTROS, LA ENORME OFERTA DE MODELOS ATOMIZO EL POTENCIAL DE CADA SEGMENTO, DESTRUYENDO LA ECONOMIA DE ESCALA Y OBLIGANDO AL MANTENIMIENTO DE ALTOS STOCKS CON MUY BAJOS INDICES DE ROTACION POR LO EXPUESTO EL SECTOR SE ENCUENTRA EN EMERGENCIA ECONOMICA INQUIETUDES INTERNACIONALES NADA - INTERNET •HERRAMIENTA INDISPENSABLE DE INFORMACION Y CONTACTO CON EL CLIENTE •MEDIO PUBLICITARIO DE GRAN INFLUENCIA Y FUENTE DE CONSULTA EN ESPECTACULAR CRECIMIENTO •NO REEMPLAZA EL ACCIONAR DEL DISTRIBUIDOR. HOY EN EE.UU. SOLO EN UN 5% DE LAS VENTAS SE CONCRETAN EFECTIVAMENTE A TRAVES DE ESTA TECNOLOGIA NADA - INTERNET •ES INDISPENSABLE QUE EL DISTRIBUIDOR NO CEDA ESTE MEDIO A OTRAS ORGANIZACIONES QUE QUIEREN ABSORVER UNA PORCION DE NUESTRO NEGOCIO •LAS ASOCIACIONES DE DISTRIBUIDORES DEBEN ATENDER Y DESARROLLAR ESTOS SISTEMAS PARA SUS ASOCIADOS NADA – COMPRA DE DISTRIBUIDORES POR LAS TERMINALES PROYECTO EN REVISION: •PRESION DE LA NADA PARA DETENER ESTE TIPO DE ACCIONES. LOGRO EN PRINCIPIO FRENAR ESTA POLITICA DE COMPETENCIA DESLEAL DE LOS FABRICANTES NADA – MEGA STORES DE USADOS •EN MOMENTOS DE EUFORIA ESTOS CENTROS LLEGARON A CAPTAR EL 8% DEL MERCADO DE VEHICULOS USADOS. HOY ESTE ESQUEMA DE VENTAS SE ENCUENTRA EN RETROCESO CON BAJA RENTABILIDAD Y PERDIDA DE PARTICIPACION •NO CONTARON CON EL CAPITAL SUFICIENTE PARA CREAR UNA MARCA QUE PUDIERA DIFERENCIAR EL VEHICULO USADO COMPRADO EN ESOS PREDIOS NADA – MEGA STORES DE USADOS •ORIENTARON SUS CAPITALES A LA COMPRA DE DISTRIBUIDORES DE 0KM, EJEMPLO “AUTONATION” •LAS FABRICAS VEN CON PREOCUPACION EL PODER ECONOMICO DE ESTOS GRUPOS (CAPITALES PUBLICOS), LOS QUE PODRIAN LLEGAR A DOMINAR EL PROCESO DE COMPRA CNPA •LA PRINCIPAL PREOCUPACION ES EL REGLAMENTO DE EXCENCION 1475/95 QUE VENCE EN EL 2002 •CON RESPECTO A INTERNET EXISTE LA MISMA TENDENCIA QUE LA DETECTADA EN LA NADA, PERO HASTA EL MOMENTO LAS VENTAS CONCRETADAS POR ESTE MEDIO NO SUPERAN EL 1% DEL TOTAL •GRAN PREOCUPACION POR LA APARICION DE SUPERMERCADOS EN LA COMERCIALIZACION DE AUTOMOVILES 0KM (CARREFOUR) CNPA •NO SE HABLA MAS DE TALLERES DE 4000 A 5000M2, SE FOMENTAN LOS SERVICIOS RAPIDOS EN TALLERES DE POCA SUPERFICIE, ALTA TECNOLOGIA Y GRAN ROTACION •TERCERIZACION DE CHAPA Y PINTURA Y REPARACIONES IMPORTANTES (ASOCIACION ENTRE DISTRIBUIDORES PARA LA FORMACION DE CENTROS ESPECIALIZADOS EN ESTOS SERVICIOS) PROPUESTAS PARA SUPERAR LA CRISIS PARTICIPACION CON LAS TERMINALES EN LA ELABORACION DE UN PLAN ACERCA DEL FUTURO DE LA DISTRIBUCION DE AUTOMOTORES READAPTACION, EN CONJUNTO CON LAS AUTORIDADES IMPOSITIVAS, DE LAS POLITICAS FISCALES QUE, SIN DESMEDRO DE LA RECAUDACION, PERMITAN UNA RAZONABLE RENTABILIDAD PARA EL SECTOR RECOMPOSICION DEL MARGEN QUE PERMITA RENTABILIDAD, SI MEDIA UNA GESTION EFICIENTE DEL DISTRIBUIDOR LEGISLACION QUE CONTEMPLE LAS INVERSIONES REALIZADAS POR AQUELLOS QUE, POR CAUSAS INHERENTES A LA ACTIVIDAD, DEBAN SALIR DE LA MISMA LEGISLACION QUE CONTEMPLE LOS INTERESES DE CONSUMIDORES, TRABAJADORES Y EMPRESARIOS DEL SECTOR QUE LOS GOBIERNOS VALORICEN LA PARTICULARIDAD DEL SECTOR, QUE REPRESENTA UN CAPITAL GENUINAMENTE NACIONAL Y QUE ES FUENTE DE TRABAJO Y RECURSOS FISCALES EN TODO EL PAIS SITUACION DE LOS DISTRIBUIDORES EN AMERICA LATINA MERCADO POTENCIAL HABITANTES P/CONCESIONARIA (EN MILES) 200.000 150.000 94 100.000 50.000 41 54 31 10 0 ARGENTINA BRASIL CHILE MEXICO URUGUAY PARQUE AUTOMOTOR (MILLONES) 19 20 15 13 10 6,6 5 2,1 0,5 0,6 0 ARGENTINA BRASIL CHILE MEXICO PARAGUAY URUGUAY 20 ANTIGÜEDAD PROMEDIO DEL PARQUE 15 15 13 10 10 10 10 5 0 ARGENTINA BRASIL PARAGUAY URUGUAY MEXICO HABITANTES POR AUTOMOVIL 15 11 10 8,8 7,2 8 5,7 5,7 5 0 ARGENTINA BRASIL CHILE MEXICO PARAGUAY URUGUAY EXPLOSION DE LA CANTIDAD DE MARCAS EN OFERTA 1990-2000 1990 2000 ARGENTINA 13 40 BRASIL 10 17 CHILE 26 36 MEXICO 9 19 PARAGUAY N/D 34 URUGUAY 24 43 EXPLOSION DE LA CANTIDAD DE MARCAS EN OFERTA 1990-2000 250% 207% 200% 150% 111% 100% 79% 70% 38% 50% 0% ARGENTINA BRASIL CHILE MEXICO URUGUAY PUESTOS DE TRABAJO GENERADOS POR LOS DISTRIBUIDORES (x MIL) 255 250 200 150 100 60 50 74 30 7 1,5 0 ARGENTINA BRASIL CHILE MEXICO PARAGUAY URUGUAY SUPERFICIE OCUPADA POR LOS DISTRIBUIDORES (M2) 6,000,000 6000000 5000000 4000000 3.000.000 3000000 2000000 1000000 800.000 336.000 0 ARGENTINA CHILE MEXICO PARAGUAY VARIACION DE LAS UNIDADES NECESARIAS PARA ALCANZAR EL PUNTO DE EQUILIBRIO 1990-2000 200% 150% 150% 110% 100% 62% 50% 0% 0% ARGENTINA CHILE MEXICO URUGUAY PARTICIPACION DE LOS DISTRIBUIDORES EN EL MERCADO DEL USADO 70% 60% 50% 45% 50% 40% 40% 30% 25% 30% 20% 10% 10% 0% ARGENTINA BRASIL CHILE MEXICO PARAGUAY URUGUAY VENTAS AL CONTADO - FINANCIACION 100% 80% 45% 65% 60% 68% 70% 80% 90% 40% 55% 35% 32% 30% EX IC O M IL E CH AR G EN TI NA BR AS IL CONTADO 20% UR UG UA Y 10% 0% PA RA G UA Y 20% FINANCIADO VENTAS FINANCIADAS POR TIPO DE FINANCIACION 100% 2% 9% 7% 15% 80% 29% 37% 60% 11% 22% 38% 50% 78% 13% 40% 56% 64% 54% 20% 45% 38% 22% 11% 0% ARGENTINA BANCARIA LEASING BRASIL CHILE FABRICA OTROS MEXICO PARAGUAY URUGUAY CONSORCIO BUENOS AIRES - ARGENTINA JUNIO DE 2000 A.L.A.D.D.A.