Lo que implica el nuevo dato: El Banco Central acaba de dar a

Anuncio

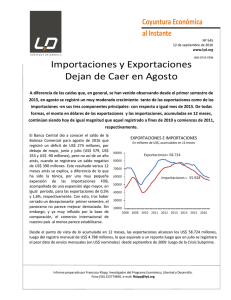

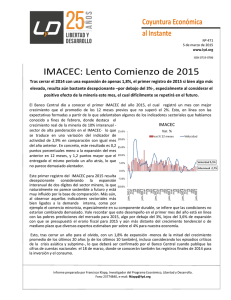

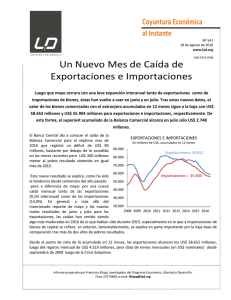

Coyuntura al Instante Nº 314 9 de Agosto de 2010 www.lyd.org IMACEC y Balanza Comercial Las últimas cifras indican que la actividad económica y las cifras de comercio exterior, además de reflejar un claro dinamismo, son aún consistentes con una trayectoria para las mismas sostenible en el tiempo. Lo que implica el nuevo dato: El Banco Central acaba de dar a conocer el IMACEC para el mes de junio de 2010, registrando una variación de 6,8% respecto a igual período del año anterior. Este resultado, que se encuentra algo sobre lo esperado por el mercado y que significa una leve moderación frente al registro previo de 7,1%, viene a confirmar que la economía chilena ha consolidado su recuperación, dejando atrás definitivamente el terremoto y escalando a una meseta de crecimiento alto y sostenido. IMACEC Var. % 7,0 5,0 Promedio Anual Junio 2,0 3,0 1,0 -1,0 -3,0 Promedio Trimestral Junio 6,2 J -5,0 E08 M M J S N E09 M M J S N E10 M M En concreto, este resultado se traduce en que el crecimiento trimestral móvil de la actividad a junio no sólo termina catapultándose a un nivel de 6,2% en relación a un año atrás, desde un 2,8% el mes previo, sino que también le genera un impulso significativo al crecimiento promedio anualizado del mismo este último mes, al elevarse a 2,0% desde un 1,0% en mayo. Lo que se proyecta a partir de ello: De proseguir el actual dinamismo de la economía, el recién descrito registro trimestral se hará permanente a este nuevo nivel por al menos lo que resta de este año, para luego a comienzos del 2011 subir a otra meseta más elevada, pero quizás por un período más breve. Informe preparado por: Ricardo Matte E., Director del Programa Económico, Libertad y Desarrollo. Fono: 3774813, e-mail: [email protected]. Base de datos: [email protected] Coyuntura al Instante www.lyd.org Volver a materializar por períodos prolongados y en forma continua registros trimestrales de 6,0% o algo más no nos ocurría hace 5 años, lo que en su oportunidad trajo consigo un fuerte dinamismo en la creación de empleos. Nuestra proyección para el crecimiento de la economía durante todo el 2010 la hemos elevado levemente a 4,8%, desde nuestra estimación previa de 4,6%. Lo anterior, a pesar de las importantes incertidumbres actuales en los mercados y en el ritmo de desaceleración de la actividad de los países desarrollados. Para el 2011 proyectamos un crecimiento de entre un 5,5% y un 6,0% La segunda información entregada: EXPORTACIONES E IMPORTACIONES En millones de US$ acumulado en 12 meses 80.000 Exportaciones = 62.834 70.000 60.000 50.000 40.000 30.000 Importaciones = 47.489 También se dio a conocer el saldo de la balanza comercial para julio de 2010, el que registró un superávit de US$ 1.015,9 millones. Esta cifra es algo inferior respecto de aquella materializada el mes previo, cuando se verificó un superávit de US$ 1.158,4 millones, al igual que aquella de hace un año atrás en igual mes, donde se había alcanzado un saldo positivo de US$ 1.102,6 millones. 20.000 E 07 A J O E 08 A J O E 09 A J O E10 A J Este resultado se explica en parte por exportaciones, que alcanzaron los US$ 5.792,0 millones, las que fueron superiores a las de los últimos cinco meses por los mayores precios del cobre verificados en julio pero que igual han continuado moderando gradualmente su ritmo de crecimiento anual desde hace algunos meses, verificando esta vez un nivel de 19,2%. Esta cifra lleva a que las exportaciones anuales móviles a julio de 2010 alcancen los US$ 62.834,4 millones, lo que se traduce en un crecimiento anualizado de las mismas de 22,8%, una tasa positiva por cuarto mes luego de dieciséis registros negativos previos. Por otra parte, las importaciones del mes alcanzaron los US$ 4.776,1 millones. Esta cifra es superior en 27,1% a la de 12 meses atrás y cuando se la compara con el desempeño equivalente del mes previo, con un alza de 36,8%, confirmaría que se está retornando a un ritmo de aceleración elevado de las mismas, pero más sostenible en el tiempo. También resulta interesante constatar que el 2 Coyuntura al Instante www.lyd.org señalado nivel de importaciones para julio de 2010, cuando es comparado con aquél prevaleciente hace 2 años durante igual mes, nos da una caída de 12,2%. Igual comparación para el mes anterior nos daba una caída de 10,7%. De aquí que el actual dinamismo de los valores importados, si bien muy destacable, aún no se traduce en niveles mayores que los equivalentes del 2008, justo antes del estallido de la crisis financiera mundial. El total anualizado de las importaciones a julio de 2010 alcanzó los US$ 47.488,9 millones, con una variación anualizada de 4,6%, de vuelta en los registros positivos luego de catorce meses consecutivos con signo contrario. E 07 A J O E 08 A J O E 09 A J O E10 A J Con estos resultados, donde las importaciones mantienen un BALANZA COMERCIAL ritmo de crecimiento elevado, Millones de US$, acumulados en 12 meses pero más sostenible y las 28.000 exportaciones gradualmente van 25.000 moderando su expansión, el 22.000 15.345 saldo comercial positivo 19.000 16.000 anualizado disminuye por 13.000 tercera vez consecutiva 10.000 respecto de aquel materializado 7.000 el mes inmediatamente 4.000 precedente. En concreto, 1.000 mientras que en julio de 2010 el superávit acumulado en doce meses llegó a los US$ 15.345 millones, en junio de 2010 había sido de US$ 15.432 millones. Es decir, hubo una disminución de US$ 87 millones. Cabe destacar que dicha disminución el mes previo había sido de US$ 222 millones y aquél para mayo lo fue de US$ 592 millones, influyendo en estos resultados una suerte de rebote parcial del precio del cobre luego de una caída de dos dígitos verificada en mayo de 2010 respecto del mes previo. La confirmación de una tendencia al empeoramiento del superávit comercial, claro que a un ritmo bastante más moderado que el inicialmente proyectado, es consistente con las mejores perspectivas que se tienen de la economía, pero se puede ver postergada por algunos meses de continuar los precios del cobre a los niveles de fines de julio y comienzos de agosto. Los mismos estarían neutralizando en parte las cada vez mayores bases de comparación en este precio clave de la economía, pero lo anterior también alentaría adicionales compras del exterior por la presión a la baja del tipo de cambio y una sensación de mayor riqueza relativa. 3