El sistema cooperativo agrario como herramienta para la inserción competitiva de la agricultura familiar en los mercados. Edith Obschatko . Argentina

Anuncio

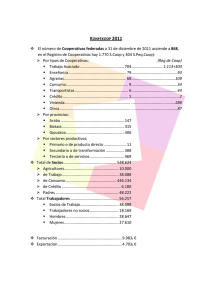

SEMINARIO INTERNACIONAL El Sistema Cooperativo Agrario como Herramienta para la Inserción Competitiva de la Agricultura Familiar en los Mercados Santiago de Chile, 7 y 8 de Noviembre de 2012 Edith S. de Obschatko Tendencias institucionales de las cooperativas agropecuarias: modelos tradicionales y emergentes. Cooperativas y agricultura familiar Sugerir estrategias para el fortalecimiento Antigüedad del movimiento cooperativo (1898) y de muchas cooperativas importantes Existencia de un grupo (núcleo histórico) que concentra la mayor parte de los activos y de los ingresos Notable creación de entidades desde 1996 y más desde 2003 Cooperativas Agropecuarias Total activas: 1606 coop No Regulares 806 coop 50% Coop.Agropec. constituidas en 2001-2010 – 966 coop Regulares Regulares 800 coop 50% No Regulares 602 coop 62% 364 coop 38% “Núcleo histórico” : cooperativas creadas desde fines del Siglo XIX hasta el año 1955 Cooperativas de primer grado por año de constitución Cantidad, ingresos y activos (en %) 70% 60% 50% 40% 30% 20% 10% 0% Fuente: Elaborado con el reprocesamiento del Censo INAES Cooperativas Ingresos Activos • Coop. se dedican a comercialización y a agroindustria (partes iguales del valor agregado). No a producción primaria. Participación en comercio, promedio: 12% vbp y va Participación en agroindustria, promedio: 5% Heterogeneidad por productos y regiones, con predominancia de región pampeana y sus productos Por regiones, en 2006, la Región Pampeana concentraba el mayor número de cooperativas (el 63%) y de asociados (el 83%). Ver con una torta con nùmero de coop. Por regiòn Por productos, en comercialización, dominan los granos: 24% del VBP y VA del comercio total de la rama y unas ¾ partes del total de comercio cooperativo Volumen recibido 2010: 20,4 millones de tn. En agroindustria, lácteos y región pampeana En las regiones no pampeanas : El NEA registraba el 13% de las cooperativas y el 9% de los asociados Importancia en la industrialización de algunos cultivos: tabaco, algodón, vinos, yerba mate Prod. molinería 2% Alim.p/anim ales 3% Yerba mate 3% Algodón (desm) 4% Carne 7% Tabaco 10% Frutas, hort. y leg. 1% Resto 1% Productos lácteos 52% Vinos 17% 60 50 40 30 20 10 0 Gráfico 6. Evolución y composición de las exportaciones cooperativas 1999-2010. En millones de dólares 1800 1600 1400 1200 1000 800 600 400 200 0 1999 2000 2001 Granos 2002 2003 Lácteos 2004 Tabaco 2005 2006 Miel 2007 Vino 2008 2009 2010 Datos del INAES, 2006: 122.710 socios tomaron servicio de la cooperativa Las cooperativas eran la principal forma asociativa de las que registra el Censo Nacional Agropecuario 2002 No Familiares 21% Familiares D 13% Familiares C 18% Familiares A 23% Familiares B 25% La gran mayoría pertenecen a explotaciones familiares (79%) El mayor porcentaje de EAP asociada a cooperativas pertenece a los productores no familiares (21%) y a los familiares de mayor nivel de capital (C y D) (31%) , siendo las EAP el 49%) En las EAP familiares del estratos de menores recursos (Aque son el 33% de las EAP), sólo el 9% está asociado a cooperativas. Si se excluyen estas EAP ubicadas en la Región Pampeana y Mesopotamia, sólo el 3% está asociado. Entre 2001 y 2010 se constituyeron 966 cooperativas. Casi exclusivamente integradas por los productores más pequeños. Muy alto nivel de fracaso en las constituidas en la última década . A 2010, sólo 1/3 estaban en condición regular, y con muy bajo nivel de actividad (estudio de campo) . apoyo del sector público nacional y/o provincial en la financiación de inversiones en condiciones blandas o a fondo perdido, y en la promoción de la formación de cooperativas . existencia de otros subsidios o facilidades (programas de municipios, programas de ONGs, acciones de algunas empresas) . la integración con una cooperativa de segundo grado que actúa de “tutora” o acompañante en la experiencia . . el compromiso de los dirigentes la vinculación de la cooperativa con algún nicho de mercado dinámico (por ejemplo, productos orgánicos o diferenciados) . la participación de los asociados en capacitación sobre cooperativas y sobre otros temas de negocios e informática . . el nivel de instrucción y/o capacitación de los responsables la mayor difusión de las herramientas informáticas a través del mercado y de programas de los gobiernos •Limitaciones en los recursos para la producción primaria y de los modelos para la integración asociativa. •Bajos ingresos familiares •Economía informal •Carga administrativa •Falta de un plan de negocios •Falta de integración •Falta de capacitación Tipo Definición Fallas de mercado Tradicionales Abiertas Escala Apropiación de Agregado de beneficios de la cadena de valor Valor Cerradas Potencialidades Modificar condiciones de mercado Requerimientos Sistemas de capitalización Sistemas de participación Financiamiento/Reingeniería Operaciones con terceros Industrialización territorio Cuotas sociales con derecho de entrega Financiamiento Provisión de insumos Servicios rurales diversificados sin requerimientos de escala Desarrollo rural Negociación Negociación colectiva de condiciones de comercialización Modificar las condiciones de mercado (agroindustria) Compensación de costos Modelos de integración Nuevos servicios Marco legal / institucional para la negociación colectiva Estructuras Mercados cooperativas de Cooperativos concentración de oferta y demanda Modificar condiciones de mercado (fresco y artesanal) Marco legal Producción primaria asociada pequeña agroindustria Escala producción primaria Marco legal Producción Asociada Puestos de trabajo de + productividad Formalización economía Articulación de proveedores Recursos para la producción primaria Inclusión social