DICTAMEN D.A.T. 26/07 Buenos Aires, 30 de abril de 2007

Anuncio

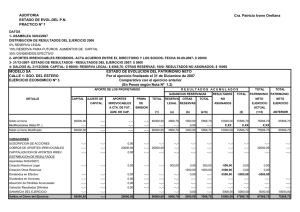

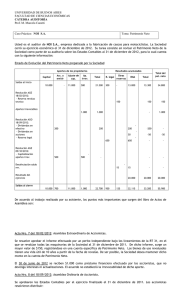

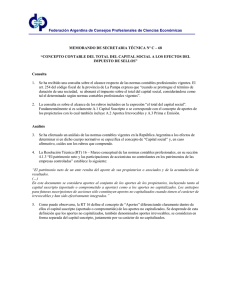

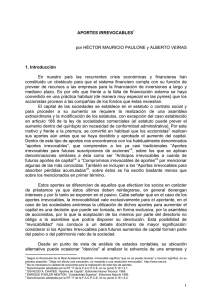

DICTAMEN D.A.T. 26/07 Buenos Aires, 30 de abril de 2007 Fuente: página web A.F.I.P. Dirección General Impositiva. Dirección de Asesoría Técnica. Impuesto a las ganancias. Sociedades comerciales. Capital social. Régimen de retención. Impuesto de igualación. Devolución de aportes irrevocables no capitalizados. Reducción de capital. Res. Grales. I.G.J. 25/04 y 1/05. Pasivo societario. Tratamiento tributario. Sumario: Se adhiere al nuevo criterio en cuanto que la restitución de aportes irrevocables que no fueron previamente capitalizados no puede asimilarse, en ningún caso, a una reducción de capital, por cuanto dichas sumas nunca integraron el capital social y por tanto no resultan representativas de la participación del socio en los resultados de la empresa. Respecto a la posible incidencia del convenio de doble imposición firmado entre la República Argentina y Canadá, la Dirección Nacional de Impuestos, expresó que la misma tiene como norma expedirse sobre casos concretos y no sobre distintas variantes posibles que el contribuyente se encuentre examinando. El procedimiento para calcular las sumas que deben someterse al impuesto de igualación en el supuesto de rescate de acciones propiamente dicho (no aplicable al caso bajo consulta) consiste en aplicar el porcentaje (resultados contenidos en el patrimonio neto con relación al total del patrimonio neto) sobre el monto pagado por el rescate de acciones gravando lo que exceda el resultado impositivo con el referido impuesto de igualación. Texto: I. Vuelven las presentes actuaciones de la Subdirección General de ... , donde fueran oportunamente remitidas a los efectos de que sean tratadas en forma conjunta con la presentación efectuada por el Colegio de Abogados de la Ciudad Autónoma de Buenos Aires, entidad que introduce nuevas argumentaciones con relación al tratamiento tributario que cabe dispensar a los aportes irrevocables que fueran reintegrados a los accionistas – sin ser capitalizados– en el marco de las Res. Grales. I.G.J. 25/04 y 1/05. Al respecto, hace saber que la presentación efectuada por el Colegio de Abogados fue analizada a través de la Act. N° .../06 (DI ... ) propiciándose su elevación a la Dirección Nacional de Impuestos dependiente del Ministerio de Economía y Producción, concretándose dicha elevación con fecha 14/02/06. Se recuerda que los obrados reconocen su origen en la consulta formulada por la contribuyente del rubro, que fuera analizada y respondida a través de la Act. N° .../05 (DI ... ). Allí oportunamente se sostuvo que los aportes en cuestión se encontrarían sujetos al régimen de retención con carácter de pago único y definitivo previsto por el artículo sin número incorporado a continuación del art. 69 de la ley de impuesto a las ganancias y el artículo incorporado a continuación del art. 102 de su decreto reglamentario. Además y con respecto al procedimiento de cálculo aplicable al mencionado régimen y la incidencia del convenio de doble imposición firmado con Canadá, se le comunicó la intervención que al respecto le compete a la Subsecretaría de Ingresos Públicos dependiente del Ministerio de Economía y Producción. II. En función de la información suministrada por el área legal se tomó conocimiento que la Dirección Nacional de Impuestos dependiente de la Subsecretaría de Ingresos Públicos se expidió mediante el Memorando N° 172/06 ratificando el criterio plasmado en su anterior Memorando N° 489/05 al reafirmar que “... en el caso de una sociedad anónima, el derecho a percibir dividendos lo otorgan, exclusivamente, las acciones emitidas, que son las que se fijan y conforman el capital social”. Destacando que la asimilación a dividendos en los supuestos previstos en el artículo incorporado a continuación del 102 de la reglamentación, tiene sólidos fundamentos en la ley societaria y en la del impuesto a las ganancias, pero, en todo caso, circunscriptos a la liquidación social o rescate de capital accionario. A partir de allí, agregó que “... pretender que se consideren dividendos las sumas que exceden el monto de aquellas entregadas por socios o terceros que jamás fueron capitalizadas, resulta, en opinión de esta Dirección Nacional, un tratamiento reñido con las normas analizadas en el presente informe, en el Memorando N° 489/05 y con la realidad económica”. Concluyendo entonces, en concordancia con su anterior memorando, que para definir el tratamiento aplicable a operatorias como la planteada, debe analizarse cada caso en particular, pudiendo surgir de tal indagatoria que las sumas pagadas al aportante por sobre el valor original de supuestos aportes irrevocables, constituyen intereses de un préstamo o liberalidades, pero, en ningún caso, dividendos. Por su parte, la Dirección de Asuntos Jurídicos mediante el Dict. 173.298 de fecha 19/5/06, coincide en sus aspectos sustanciales con el criterio vertido por la Dirección Nacional de Impuestos en su Memorando N° 172/06, trayendo a colación las reflexiones del Dr. Ricardo Nissen en su obra “Curso de derecho societario” (pág. 409 Edit. ad-hoc. Bs. As. 1998) que a los fines de esclarecer la naturaleza jurídica de los aportes irrevocables a cuenta de futuras emisiones de acciones, al tratar el tema expresó “... que no es difícil advertir que bajo tan pomposo nombre se disfraza un préstamo mercantil de carácter gratuito, al cual se le ha cambiado de denominación para evitar que dicho mutuo engrose el largo pasivo de la sociedad”. Advirtiéndose en el dictamen legal –citando al mismo autor– que “... los ‘aportes irrevocables a cuenta de futuras suscripciones’ o simplemente ‘aportes irrevocables’ constituyen otro claro ejemplo de que, a través del burdo recurso de cambiar el nombre a las cosas, o el ‘trastrueque de terminología legal’, según la feliz expresión de Fassi y Bossert, se pretende eludir las consecuencias que la verdadera figura que se oculta tras esta novedosa denominación ocasiona a la sociedad, pues si en lugar de préstamo se lo califica como aporte, deberá ser sumado a las cuentas del patrimonio neto del balance y en lugar de castigarse a los estados contables, se los mejora convenientemente”. Sosteniendo, por último que “... la entrega de fondos a la sociedad jamás puede ser calificada como aporte cuando todavía no se celebró su acto antecedente y necesario, esto es, la asamblea general de accionistas que resolvió el aumento del capital social. Parece de toda evidencia, a tenor de las expresas disposiciones de la Ley 19.550, que jamás puede hablarse de aporte sin emisión de acciones y tampoco de emisión de acciones sin un acuerdo asambleario que incrementó dicho capital”, por lo cual “... el denominado aporte irrevocable es un vulgar préstamo, sin plazo, previsto por el art. 559 del Código de Comercio ...”. En virtud de las consideraciones expuestas cabría entonces adherir al nuevo criterio en cuanto que la restitución de aportes irrevocables que no fueron previamente capitalizados no puede asimilarse, en ningún caso, a una reducción de capital, por cuanto dichas sumas nunca integraron el capital social y por tanto no resulta representativas de la participación del socio en los resultados de la empresa. Consecuentemente y en el marco teórico de su análisis cabría rectificar la comunicación cursada oportunamente con fecha 1/6/05 a la contribuyente del rubro, en lo que respecta a la devolución de aportes irrevocables que no fueran oportunamente capitalizados. En tal sentido, cabe señalar que las sumas abonadas por sobre el valor original del aporte irrevocable no revisten el carácter de dividendos sino que constituyen rendimientos del pasivo originado oportunamente, y por lo tanto una ganancia gravada para el aportante, no resultando de aplicación las disposiciones contenidas en el artículo agregado a continuación del 69 de la ley del impuesto a las ganancias y el último párrafo del artículo agregado a continuación del 102 de su decreto reglamentario. Por otro lado, corresponde destacar con relación a la elevación efectuada por este servicio asesor respecto al procedimiento de cálculo por aplicación del artículo agregado a continuación del art. 69 de la ley de impuesto a las ganancias y la posible incidencia del Convenio de Doble Imposición firmado entre la República Argentina y Canadá, que la Dirección Nacional de Impuestos mediante el Memorando N° 489/2005, expresó que la misma tiene como norma expedirse sobre casos concretos y no sobre distintas variantes posibles que el contribuyente se encuentre examinando, razón por la cual considera inconveniente analizar la incidencia del convenio de doble imposición antes descripto. Por último y en lo que respecta al procedimiento indicado por este servicio asesor en cuanto a calcular las sumas que deben someterse al impuesto de igualación, si bien no es aplicable en el presente caso, en el supuesto de rescate de acciones propiamente dicho la Dirección Nacional consultada destacó que el mismo no merece reproche alguno. Cabe recordar que el procedimiento propuesto consiste en aplicar el porcentaje (resultados contenidos en el patrimonio neto con relación al total del patrimonio neto) sobre el monto pagado por el rescate de acciones gravando lo que exceda el resultado impositivo con el referido impuesto de igualación.