PLAN DE PRODUCCIÓN CASOS PRÁCTICOS PLAN DE PRODUCCIÓN

Anuncio

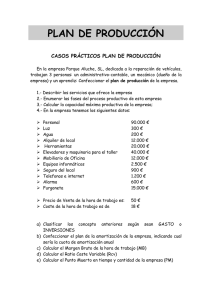

PLAN DE PRODUCCIÓN CASOS PRÁCTICOS PLAN DE PRODUCCIÓN La empresa Vista Alegre, SL, dedicada a la reparación de vehículos, y en la que trabajan 3 personas: un administrativo-contable, un mecánico (dueño de la empresa) y un aprendiz: Confeccionar el plan de producción de la empresa. 1.- Describir los servicios que ofrece la empresa 2.- Enumerar las fases del proceso productivo de esta empresa 3.- Calcular la capacidad máxima productiva de la empresa; 4.- En la empresa tenemos los siguientes datos: Personal Luz Agua Alquiler de local Herramientas Elevadores y maquinaria para el taller Mobiliario de Oficina Equipos informáticos Seguro del local Telefonos e internet Alarma Furgoneta Precio de Venta de la hora de trabajo es: Coste de la hora de trabajo es de 90.000 € 300 € 200 € 12.000 € 20.000 € 40.000 € 12.000 € 2.500 € 900 € 1.200 € 600 € 15.000 € 50 € 18 € a) Clasificar los concepto anteriores según sean GASTO o INVERSIONES b) Confeccionar el plan de la amortización de la empresa, indicando cual sería la cuota de amortización anual c) Calcular el Margen Bruto de la hora de trabajo (MB) d) Calcular el Ratio Coste Variable (Rcv) e) Calcular el Punto Muerto en tiempo y cantidad de la empresa (PM) INDICE DEL PLAN DE PRODUCCIÓN 1.- Definición del producto 2.- Fases del proceso productivo 3.- Capacidad máxima productiva: Temporalización 4.- Plan de inversiones 5.- Tabla de Amortización 6.- Previsión de Gastos 7.- Análisis de costes 1.- DEFINICIÓN DEL PRODUCTO O SERVICIO - Enumerar los servicios que ofrece: - 2.- FASES Y TIEMPOS DEL PROCESO PRODUCTIVO Servicio 1: FASES TIEMPOS TOTAL TIEMPOS 3.- CAPACIDAD MÁXIMA PRODUCTIVA: (número de servicios máximos que puedo realizar) 4.- PLAN DE INVERSIONES INVERSIÓN: Es la adquisición de un elemento del inmovilizado que pasará al coste del producto a través de la amortización de dicho elemento CONCEPTO COSTE EUROS TOTAL INVERSIONES 5.- TABLA DE AMORTIZACIONES AMORTIZACIÓN se puede entender un concepto económico en el que se incluyen la pérdida de valor que sufren los activos fijos y que, por lo tanto, va a suponer un coste para la empresa. ELEMENTO VALOR AÑOS CUOTA AMORT 6.- PREVISIÓN DE GASTOS GASTO: Es el consumo de un factor de producción. CONCEPTO IMPORTE 7.- ANÁLISIS DE COSTE COSTE: Es el gasto valorado y aplicado al precio del producto. CONCEPTO COSTES FIJOS COSTES VARIABLES PRECIO VENTA MARGEN BRUTO Rcv PMQx PMpts CÁLCULO TOTAL ANÁLISIS DE COSTES (Conceptos Básicos) INVERSIÓN: Es la adquisición de un elemento del inmovilizado que pasará al coste del producto a través de la amortización de dicho elemento. La adquisición de la máquina de embotellar es una inversión que pasará al coste de cada botella a través de la amortización. Así si la máquina cuesta 18.000.000 u.m y se prevé que sirva para embotellar 6.000.000 de botellas, a través de la amortización resulta que habrá que imputar un coste de 3 u.m al precio de cada botella AMORTIZACIÓN se puede entender un concepto económico en el que se incluyen la pérdida de valor que sufren los activos fijos y que, por lo tanto, va a suponer un coste para la empresa. GASTO: Es el consumo de un factor de producción. La electricidad cuando se tiene la luz encendida, realización de llamadas telefónicas, el alquiler del local, el consumo de corcho cuando se tapa la botella... COSTE: Es el gasto valorado y aplicado al precio del producto. Por ejemplo en la botella de vino que se está produciendo, será coste el importe de la botella, el del corcho, la cápsula, la etiqueta, la electricidad que se ha utilizado, la hora de mano de obra... PAGO: Es cualquier salida de dinero de la empresa . Por ejemplo en el caso de una bodega, se produce un pago del recibo de la luz, del recibo del teléfono, pago de las botellas donde envasar el vino... ANALISIS DE COSTES COSTE TOTAL = Costes Fijos + Coste Variable Costes Fijos: Son los que NO varían en función de la cantidad producida Costes Variable: Dependen directamente de la cantidad MARGEN BRUTO (M.B)= PV – CVunitario RATIO COSTES VARIABLE (Rcv)= MB/PV PUNTOS MUERTOS PM(qx) = CFtotales / MB PM(px) = CFtotales / Rcv