- Ninguna Categoria

valoración de existencias

Anuncio

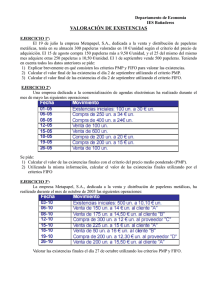

Ejercicios resueltos 2ª ev VAN (Enunciados en hoja de ejercicios entregada) Sra. Arregui Inversión 1 Inversión 2 VAN inver 1 VAN inver 2 Empresa Dator Flujos de caja AÑO 0 AÑO 1 AÑO 2 AÑO 3 -12000 8500 7500 8500 -15000 9500 12000 11000 1,07 1,02 -12.000,00 7.788,16 6.296,42 6.538,33 8.622,91 -15.000,00 8.704,42 10.074,26 8.461,37 12.240,05 Año 0 Inversión 1 Inversión 2 VAN inver 1 VAN inver 2 -10.000 1er año 2º año 3er año 4º año 6.000 5.000 2.500 -10.000 1.000 1,07 1,02 -10.000,00 5.497,53 -10.000,00 916,25 1.000 1.000 5.000 4.197,61 839,52 1.923,04 769,22 0,00 3.846,08 1.618,18 -7.475,01 Plazo de recuperación 1 1 año y 10 meses Plazo de recuperación 2 No lo recupera nunca Si en un ejercicio según el plazo de recuperación el mejor proyecto es el A y según el VAN es el B, ¿que aconsejarías a la empresa? El B ya que el plazo de recuperación no tiene en cuenta los flujos netos de caja anteriores al plazo de recuperación, no tiene en cuenta los flujos netos de caja posteriores al plazo de recuperación, no tiene en cuenta la inflación ni el tipo de interés del mercado PRODUCTIVIDAD 1. Calcula la productividad de cada hora por trabajador en la empresa SITECH S.L., dedicada a la colocación de falsos techos, si sus 28 trabajadores trabajan cada uno 2.100 horas al año poniendo un total de 215.000 m2. La productividad del factor trabajo es: PT = Productos obtenidos / horas de trabajo empleadas Horas de trabajo = 28 trabajadores x 2.100 = 58.800 PT = 215.000 / 58.800 = 3,7 m2 por hora trabajada 2. La empresa "Sólo música, S.A.", dedicada a la elaboración de vídeos y CD, desea comprar una participación en la empresa "Vinilo, S.A." dedicada a la grabación de vídeosmusicales. La plantilla de esta última empresa está formada por 35 trabajadores con una jornada laboral de 7 horas diarias y 300 días al año, y su producción media es de 45. 250 vídeos. La dirección de "Sólo música, S.A." considera que el proyecto de compra sólo será interesante si la productividad de "Vinilo S.A." supera la media del sector que está cifrada en 1 vídeo por hora y trabajador. Explicar si el proyecto es viable y realizar las sugerencias oportunas a la empresa acerca de él. La productividad del factor trabajo es: PT = Productos obtenidos / horas de trabajo empleadas Horas de trabajo = 35 trabajadores x 7 horas x 300 días = 73.500 horas PT = 45.250 / 73.500 = 0,62 vídeos por hora y por trabajador La productividad de "Vinilo S.A." (0,62 vídeos por hora y trabajador) está claramente por debajo de la media del sector (1 vídeo por hora y trabajador). Por ello este proyecto no es rentable, no obstante si la empresa "Sólo música S.A." quiere continuar considerándolo debería tener en cuenta lo siguiente: 1 Ejercicios resueltos 2ª ev Para aumentar la productividad la empresa debería diseñar un sistema de producción que le permita optimizar la utilización de los factores productivos. Normalmente existen varias combinaciones para alcanzar la eficiencia técnica y económica, la empresa deberá ensayar la combinación del número de horas de trabajo y de capital que le permita aumentar la productividad. En la actualidad la tendencia de nuestra sociedad es sustituir el factor trabajo por el factor capital porque su eficiencia económica es mayor. Siguiendo esa tendencia la empresa "Vinilo S.A." podría aumentar su inversión en capital tanto en lo relativo a técnica como en formación, también con incentivos a los trabajadores GESTIÓN DE INVENTARIOS 1. Una empresa distribuye anualmente 1.500.000 kg del único producto que comercializa. Teniendo en cuenta que el precio de compra es de 2,5 €/kg, el coste de pedido es de 80 € y la tasa de coste de almacén es de un 10%, se pide: 1. Calcular el pedido óptimo. 2. Calcular el número esperado de pedidos que debe realizar la empresa al año. 3. Hallar el tiempo que pasa entre dos pedidos. q 2DCe 2 1.500.000 80 960.000.000 30.983,9kg Ca 0,10 2,5 Ojo!!!! Esta es la única pega que podría tener el ejercicio Esto será cuando nos dan el coste de almacenar en % y tenemos que saber que es % sobre el precio del producto Una vez que se ha calculado el volumen del pedido óptimo, se puede calcular fácilmente el número de pedidos anual (N) que tiene que realizar la empresa, sólo es necesario recordar que: N D q N 1.500.000 48,41 pedidosal año 30.983,9 Una vez hallado el pedido óptimo se puede calcular el número de pedidos y con este dato el tiempo entre pedidos (T) ya que: T 360 N T 360 7,48 días 48,41 4. Si el stock de seguridad es de 5.000 uds y el plazo de aprovisionamiento de 2 días Hacer la representación gráfica de los movimientos del almacén Consumo en 2 días = 1.500.000/360*2= 8.333,33 uds Punto de pedido = 8.333,33+5.000=13.333,33 uds Stock medio en almacén= (5000+35983,9)/2= 20.491,95 uds Q en almacén 35.983,9 p.p. Stock min 5.000 tiempo 4 meses 2 meses 2 Ejercicios resueltos 2ª ev VALORACIÓN DE EXISTENCIAS 1. El 19 de julio la empresa Metapapel, S.A., dedicada a la venta y distribución de papeleras metálicas, tenía en su almacén 300 papeleras valoradas en 10 €/unidad según el criterio del precio de adquisición. El 15 de agosto compra 150 papeleras más a 9,50 €/unidad, y el 25 del mismo del mismo mes adquiere otras 250 papeleras a 10,50 €/unidad. El 1 de septiembre vende 350 papeleras. Teniendo en cuenta todos los datos anteriores se pide: 1. Explicar brevemente en qué consisten los criterios PMP, FIFO y LIFO para valorar las existencias. 2. Calcular el valor final de las existencias el día 2 de septiembre utilizando el criterio PMP. 3. Calcular el valor final de las existencias el día 2 de septiembre utilizando el criterio FIFO. 4. Realizar el mismo cálculo utilizando el método LIFO. Criterio PMP: consiste en calcular el valor medio de las existencias iniciales y de las entradas ponderadas según sus cantidades. Las entradas se valoran al precio de adquisición o coste de producción, los stocks y las salidas al PMP. Este método se utiliza cuando existen diversas partidas del mismo producto a diferentes precios. Criterio FIFO: al utilizar este método se valoran las salidas del almacén según el precio de entrada y en el orden en que ésta se produce, es decir, el valor de la salida de los productos de almacén es el precio de las primeras unidades que entraron. De este modo las existencias salen del almacén valoradas en el mismo orden en que entraron. Criterio LIFO: según este criterio las existencias salen del almacén valoradas en orden inverso al de su entrada, es decir, el valor de la salida de las existencias es el precio de las últimas que entraron. Las existencias se registran a su valor de entrada, respetando también el orden cronológico. PMP ENTRADAS SALIDAS EXISTENCIAS fecha CANTIDAD PRECIO VALOR CANTIDAD PRECIO VALOR CANTIDAD PRECIO VALOR 19-7 300 10,00 3.000 15-8 150 9,50 1.425 0 450 9,83 4.425 25-8 250 10,50 2.625 0 700 10,07 7.050 1-9 350 10,07 3.525 350 10,07 3.525 Valoración almacén 350 3.525 350 unidades cuyo valor es de 3525 euros FIFO ENTRADAS fecha CANTIDAD PRECIO 19-7 15-8 25-8 150 250 9,50 10,50 SALIDAS VALOR CANTIDAD EXISTENCIAS PRECIO 1.425 CANTIDAD 0 2.625 1-9 VALOR 0 350 10 3.500 Valoración almacén 350 unidades cuyo valor es de 3.513 € Ojo!!! PRECIO VALOR 300 10,00 3.000 300 10,00 3.000 150 9,50 1.425 300 150 10,00 9,50 3.000 1.425 250 10,25 2.563 100 9,50 950 250 350 10,25 10,25 2.563 3.513 Acordaros de poner la última línea valorando el almacén 3 Ejercicios resueltos 2ª ev COMPRAR O PRODUCIR 1. La empresa Amper S.L. que produce teléfonos, utiliza una pieza especial (STM-2) en su fabricación que compra a 20 € unidad. Ahora la empresa se está planteando producir la pieza y para ello ha previsto unos costes fijos de 30.000 de € y un coste variable Unitario de 15 €. a. Explique la diferencia entre costes fijos y variables; pon un ejemplo de cada uno. b. Indique a partir de qué unidades de producción es más rentable producir que comprar esa pieza especial. c. Realice un gráfico de esta situación. d. Si se estima una producción de 55.000 unidades, argumente que será mejor comprar o producir. a. Costes fijos son aquellos que no varían con la cantidad producida como por ej la maquinaria, el edificio de la empresa etc. Costes variables son aquellos que aumentan con la cantidad producida por ejemplo las materias primas, la energía... b. Coste de comprar = precio *cantidad =20*q Coste de producir = Costes fijos + Costes variables = 30.000 +15 * q CVu*q Calculamos la cantidad para la que igualan los costes de comprar con los de producir : 20*q= 30.000 +15 * q q c. 30.000 6.000 uds . 20 15 Gráfico Coste comprar Coste producir Representamos la función de costes de comprar. Para q=0 coste =30.000 Para q= 6.000 coste= 30.000+15*6000=120.000 costes 120.000 Representamos la función de costes de producir Para q=0 ingreso=0 Para q=6.000 ingreso = 6000*20=120.000 30.000 cantidad 6.000 d. Para cualquier cantidad mayor que 6.000 uds interesa más producir que comprar por lo tanto estima una producción de 55.000 uds debería producir la pieza. 4

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados