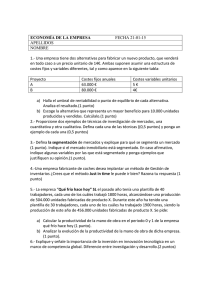

Gestionando la transición de una empresa familiar

a un Grupo internacional diversificado

V Jornadas Académico Profesionales

Balanced ScoreCard

Fuerteventura 17-18 Mayo de 2007

Contenido

1. Introducción al Grupo HORCONA

2.

Las necesidades de Control de Gestión

3.

La evolución del Sistema de Control de Gestión

4.

Conclusiones

1

1.1.- Introducción al Grupo HORCONA

HORCONA es una empresa familiar de contrastada trayectoria y está

apostando firmemente por la diversificación en energías renovables

• Surgida hace 38 años en Tauste (Zaragoza), HORCONA tiene hoy varias líneas de

negocio claramente diferenciadas

• Su filosofía empresarial está basada en la sostenibilidad, la calidad, la rentabilidad

y el rigor técnico en sus trabajos

•Hormigón

•Áridos

•Promoción

urbana e industrial

El Grupo

HORCONA

•Superficies

Comerciales

en

su

se

c

to

r

•Arrendamiento de

locales y naves

•Hoteles

HO

RC

ON

A

Mega

Grupos

•Biodiesel

•Fotovoltaica

Grandes

Constructoras

Medianas, Pequeñas

y Autónomos

2

1.1.- Introducción al Grupo HORCONA

El ritmo de crecimiento del Grupo ha sido especialmente relevante en los

últimos tres años, esperando alcanzar unas ventas en 2007 de 445 MM€

• El número de viviendas iniciadas en el sector ha crecido casi al 10% anual desde 2002,

periodo en el que el Grupo lo hizo con una tasa anual del 25%

• A pesar de la ralentización del sector de la construcción esperada para 2006-2007, el

Grupo HORCONA seguirá creciendo a una tasa superior al 15%

Crecimiento

Crecimiento del

del Grupo

Grupo (Ventas)

(Ventas)

21,90%

20,70%

17,30%

+24%

3,60%

11,60%

2-06;

0

R

G

A

C

2002

2003

2004

2005

2006

3

1.1.- Introducción al Grupo HORCONA

La construcción y promoción son los pilares fundamentales del Grupo, que

también desarrolla notables proyectos en obra civil y en el sector industrial

E. RENOVABLES

Biodiesel

Graveras

Fotovoltaica

Pl. Pinseque

Obra Civil

Zaragoza

Cataluña

4

1.1.- Introducción al Grupo HORCONA

El Grupo está preparando para este año la salida a bolsa de su grupo

hotelero, ACCERTO INVESTMENTS HOTELS

• El valor de partida de la colocación será de 1.500 millones de euros

• La Compañía cuenta con posiciones en América (Norte y Sur), países del Este, y Europa y requiere esta

salida al parqué para financiar sus planes de expansión

• La Compañía estará dedicada a la construcción de hoteles, siendo su modelo de negocio el alquiler de

las instalaciones a sus gestoras

5

1.1.- Introducción al Grupo HORCONA

HORCONA cuenta con la fábrica de hormigón más limpia de España,

con un innovador proceso productivo que suprime los residuos

• Esta cuarta fábrica de Hormigón del grupo, ubicada en Pinseque, se inscribe en la

estrategia de impulsar tecnologías limpias relacionadas con el sector de la construcción

• Esta fábrica cuenta con una plantilla de 20 empleados, con lo que el número total de

nóminas del Grupo asciende a 445 entre directos e indirectos.

• En las plantas de áridos, el grupo desarrolla sus actividades desde hace 18 años

6

1.1.- Introducción al Grupo HORCONA

Bioenergética Española, la matriz de los proyectos en renovables, espera ser

uno de los principales productores nacionales de biodiésel en el año 2009

La

La actividad

actividad de

de Bioenergética

Bioenergética Española

Española en

en plantas

plantas de

de producción

producción de

de Biodiésel

Biodiésel

Proyectos de Bioenergética en Biodiesel

• Nuestro Objetivo: 750.000 toneladas / año

Plantas actualmente en producción

• Biodiesel CLM, dos años de trayectoria

• 50.000 toneladas de FAME al año

• INVERSIÓN: 200 MM€

• Tecnología de última generación

• Pionera en el sector

• La calidad como elemento clave

100%

50%

Apertura

Planta II:

250.000 ton/año

Apertura

Planta IV:

200.000 ton/año

Apertura

Planta III:

250.000 ton/año

0%

Fase I:

2008

Fase II:

2009

Fase III:

2010

• Operador de productos petrolíferos

7

Contenido

1.

Introducción al Grupo HORCONA

2. Las necesidades de Control de Gestión

3.

La evolución del Sistema de Control de Gestión

4.

Conclusiones

8

2.2.- Las necesidades de Control de Gestión

¿Podemos seguir creciendo sin replantearnos nuestro Control de Gestión?

Venga, salte, no nos podemos

confundir siempre...

9

2.2.- Las necesidades de Control de Gestión

La naturaleza de cada línea de negocio determina las claves

Hormigón / Construcción

Promoción

Renovables

(biodiesel)

Nº Empleados

55 b

256 b

37 b

22 b

Costes Totales

7,5 MM€

79 MM€

318 MM

1,5 MM

80%

95%

85%

Madurez

Juventud

Presupuesto

&

Negociación

Gestión de Compras

&

Gestión Comercial

% Costes

Directos

Ciclo de Vida

El Control

de Gestión

pivota sobre

60%

Madurez

Control de

Costes

Presupuesto

&

C. de Costes

10

2.2.- Las necesidades de Control de Gestión

La evolución del Control de Gestión se engloba dentro de una estrategia

integral de mejora continua de la relación con el cliente (CRM)

4 Facilitadores

CRM

Tecnología

CRM-Estrategia

ESTRATEGIA

• Sistema de Control de

Gestión

• Consolidar en cada cambio la

orientación hacia el cliente

• Procesos de Dirección y

Sistemas de Incentivos

• Gestión del Cambio continuo y

mejora de procesos

Crear

ORGANIZACION

Cultura y Gestión del Cambio

TECNOLOGIA

Comprender

Valor

del

cliente

Retener

Ganar

CULTURA

• Enfoque global:

Misión – Visión - Valores

• Asunto de la alta dirección

• Definición de clientes y

segmentos objetivos

• Creación de valor para el

accionista

Organización y procesos

• Estructuras y procesos

orientadas al cliente

• Optimización de los

puntos de contacto con el

cliente: Partnership

• Distribución en cascada

de la orientación hacia el

cliente a lo largo de la

organización: Objetivos e

Incentivos

11

2.2.- Las necesidades de Control de Gestión

La orientación al cliente se implementa mediante cuatro procesos clave

4 Procesos

CRM

“Comprender” al cliente y los

nuevos mercados

• Conocer al cliente

• Mejor = Calidad/precio

TECNOLOGIA

Comprender

• Comunicación, marca,

experiencias similares

• Crear propuestas atractivas

para hacer cross-selling

Ganar

“Retener" clientes rentables

• Programas de fidelidad

Crear

Valor

del

cliente

Retener

• Atención al cliente

"Crear" ofertas mejores

ORGANIZACION

• Conocer el mercado

(nacional / internacional)

ESTRATEGIA

“Ganar" clientes rentables

CULTURA

• Búsqueda de una rentabilidad

mínima en cada proyecto

• Satisfacción del cliente

12

Contenido

1.

Introducción al Grupo HORCONA

2.

Las necesidades de Control de Gestión

3. La evolución del Sistema de Control de Gestión

4.

Conclusiones

13

3.3.- La evolución del Sistema de Control de Gestión

Nada puede parar la evolución, aunque los hábitos sean difíciles de modificar...

14

3.3.- La evolución del Sistema de Control de Gestión

Problemática: La implantación de un nuevo Sistema de Planificación y

Control en una empresa familiar que pasa a grupo internacional diversificado

Control de Resultados

Control Familiar

• Énfasis en relaciones

• Control basado en:

Personales

– Sist. de Control Financiero

– Liderazgo Padre

– Coordinación vía

• Tipo de Control

Presupuesto

– Centralizado

– Poca necesidad control

– Descentralización

Vs.

– Alta necesidad control

– Mecanismos no Formales

– Mecanismos Formales

– Orientado a Resultados y

toma de decisiones

– Orientación a objetivos

15

3.3.- La evolución del Sistema de Control de Gestión

El nuevo Sistema de Planificación y Control requiere rediseñar los procesos

CONTROL ANTERIOR

• Informe mensual del

controller sobre:

CONTROL ACTUAL

• Plan de Empresa

Anual

– Partidas financieras

• Presupuestos

– Gastos e inversiones

• Informes:

– Niveles Stock

– 12 mensuales

– Bº Neto

– 4 de menor frecuencia

• Comparación

histórica;

Medidas correctivas

• Análisis de

Desviaciones

Control y toma de

decisiones

16

3.3.- La evolución del Sistema de Control de Gestión

Calendario de preparación del nuevo Sistema de Planificación y Control

Revisión

Central

Objetivos

Aprobación

Basados en: Ventas, BDI, AT, Plantilla,

Inversiones

Área de

Negocio

Objetivos

de tanteo

Entrega

Válidos para 2 años

Justificación

Plan De

Empresa

Revisión

y Defensa del

Objetivos

Dpto.

Plan

Proceso de negociación de objetivos

Preparación

Plan de

Empresa

PRESUPUESTO

Objetivos para 2 años

Informes Resumidos

Previsión para 5 años

Proyecciones Financieras

Acciones de la Dirección

Estados Financieros Comparativos

E

F

M

A

M

J

J

A

S

O

N

D

17

3.3.- La evolución del Sistema de Control de Gestión

Objetivos del Sistema de Planificación

• Evaluar las acciones de los directivos en:

– Precios, Costes, Volumen, Inversiones

• Centrar atención

• Medir progresos:

– Ventas

en Factores

Objetivos

Críticos de

Negocio

– Beneficios

– Rentabilidad de la

Inversión.

• Involucrar a las personas en el futuro y comprometerse

18

3.3.- La evolución del Sistema de Control de Gestión

Contenido del Plan de Empresa

Informes resumidos con indicadores de:

- Beneficio Neto

- Ventas

- Activo Total

- Capital Invertido

- Deudores

- Stocks

- Provisión Amortización

- Rentabilidad / Ventas

- Rentabilidad / Inversión

- Plantilla

- Cartera de proyectos

- Estados financieros proyectados

- Acciones principales de la dirección

19

3.3.- La evolución del Sistema de Control de Gestión

Relación del Presupuesto a corto y la Planificación a medio y largo plazo

• En el Sistema implantado, los presupuestos nacen directamente del Plan de Empresa,

por lo que la relación entre el medio y largo plazo y el corto plazo es muy estrecha

• Varios momentos de negociación (según programa de preparación anterior)

• Se marcan Objetivos de tanteo como punto de partida, asegurando los márgenes

• Negociación “unilateral”. La Central en ocasiones necesita “imponer” las condiciones

Presupuestos

Plan de Empresa

“A MAYOR GRADO DE IMPOSICION, MENOR GRADO DE COMPROMISO”

20

3.3.- La evolución del Sistema de Control de Gestión

En las fases de diseño e implantación del Sistema de Planificación, es muy

recomendable fomentar la participación más que la imposición

O.k., y ahora vas a hacer

exactamente lo que te digo!

Access

denied

21

Contenido

1.

Introducción al Grupo HORCONA

2.

Las necesidades de Control de Gestión

3.

La evolución del Sistema de Control de Gestión

4. Conclusiones

22

4.4.- Conclusiones

El cambio de dimensión y la diversificación hacen preciso revisar

el Sistema de Control de Gestión

• Nuevos indicadores se hacen necesarios para medir los FCN (Factores Clave de Negocio)

– No se hacía referencia a FCN tales como innovación, aprendizaje, etc., relevantes en los negocios

tecnológicos

• El Dpto. de Control empleaba grandes esfuerzos debido a la creciente carga de trabajo

– La sistematización permite traspasar parte de dicha carga a las Áreas, sin incrementar su dedicación a las

tareas de Control

• El nuevo Sistema requiere renovar el Sistema de Objetivos e Incentivos

– Se evalúa y se involucra al personal en el proceso, obteniendo mejoras cualitativas (mayor satisfacción)

• El cambio promueve un comportamiento proactivo orientado a la mejora continua

El nuevo sistema hace imprescindible prestar especial

atención a la plantilla y al cambio cultural

23

4.4.- Conclusiones

Los pros y los contras del cambio

Como empresa

familiar

Como Grupo

internacional

diversificado

• Mayor trato humano

• Mayor envergadura

• Menor envergadura

• Menor libertad de

actuación

• Mayor autonomía en

la dirección

• Mayor formalismo

de Control

• Menor formalismo

• Apoyo de una gran

• Menor proyección

• Mayor “comodidad”

empresa

• Mayor proyección

24

4.4.- Conclusiones

El camino crítico de implantación del cambio

• El nuevo sistema tendrá éxito si se atienden los siguientes aspectos:

Claridad en la

comunicación

Reducir

burocracia

Implantación

progresiva

Concienciar

del cambio

¡ Requerir sólo

información

oportuna !

¡Sist. de Obj./

Incentivos!

Éxito en la implantación

25

“Si te gusta tener canoa grande,

tendrás que remar duro para que ande”

Proverbio de Fiji

26

0

0