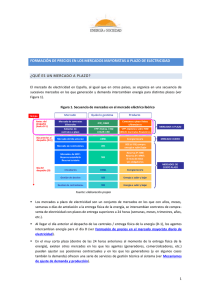

5. Mercados a plazo de electricidad

Anuncio