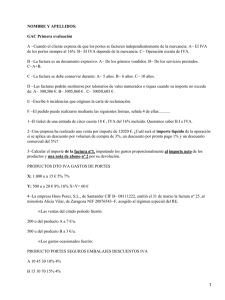

Gestión del aprovisionamiento

Anuncio