instructivo para el llenado de la declaracion informativa de

Anuncio

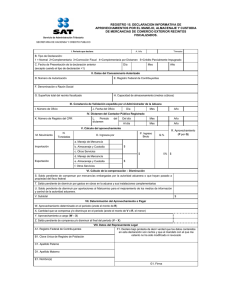

INSTRUCTIVO PARA EL LLENADO DE LA DECLARACION INFORMATIVA DE APROVECHAMIENTOS POR EL ALMACENAJE, MANEJO Y CUSTODIA DE MERCANCIAS DE COMERCIO EXTERIOR (R 15). I. PERIODO QUE DECLARA. A.- AÑO.- Deberá indicarse el año relacionado con el trimestre que se presenta, tendrá que ser a cuatro dígitos (Ej: 2008, etc.). TRIMESTRE.- Se anotará el número del trimestre que se presenta, para lo cual, el (1) corresponde al trimestre de Enero a Marzo, el (2) de Abril a Junio, el (3) de Julio a Septiembre y el (4) de Octubre a Diciembre. B. Tipo de declaración.- Se anotará el número que corresponda a la declaración que se presenta, es decir, 1= Normal; 2= Complementaria; 3= Corrección Fiscal; 4= Complementaria por dictamen y 5= Crédito parcialmente impugnado. C. Fecha de presentación de la declaración anterior (excepto cuando el tipo de declaración es = 1).Se anotará la fecha en la que se presentó la declaración anterior, utilizando el formato Día, Mes y Año, en cuanto al año deberá indicarse a 4 dígitos. II DATOS DEL CONCESIONARIO AUTORIZADO. D. Número de autorización.- Se anotará el número de autorización o concesión otorgado por la autoridad aduanera, para prestar el servicio de manejo, almacenaje y custodia de mercancías de comercio exterior. E. Registro Federal de Contribuyentes.- Se anotará el Registro Federal de Contribuyentes a 12 posiciones. F. Denominación y Razón Social.- Se anotará el nombre del Recinto Fiscalizado de acuerdo al Registro Federal de Contribuyentes. G. Superficie total del Recinto Fiscalizado.- Se anotará la superficie total que ocupa el Recinto Fiscalizado. H. Capacidad de almacenamiento (metros cúbicos).- Se anotará en metros cúbicos, la capacidad de almacenamiento del Recinto Fiscalizado, seguido de la referencia correspondiente a la capacidad en metros cúbicos que ocupó la mercancía embargada o propiedad del fisco federal durante el período de declaración. III CONSTANCIA DE VALIDACION EXPEDIDA POR EL ADMINISTRADOR DE LA ADUANA. I. Número de oficio.- Oficio por medio del cual el Administrador de la Aduana, otorgó la Constancia de validación al Recinto Fiscalizado. J. Fecha del oficio.- Fecha correspondiente al oficio por medio del cual el Administrador de la Aduana, otorgó la Constancia de validación al Recinto Fiscalizado. IV DICTAMEN DEL CONTADOR PUBLICO REGISTRADO. K. Número de registro del C.P.R..- Se anotará el número de registro del C.P.R, que se encuentra registrado ante la AGAFF. L. Período del dictamen.- Se anotará el período que corresponda al dictamen elaborado por el C.P.R., utilizando el formato, día, mes y año (se anexará copia del dictamen a la presente forma). V CALCULO DEL APROVECHAMIENTO. M. Moviendo.- Corresponde al tipo de movimiento que puede realizar el recinto fiscalizado. N. Toneladas.- Se anotará el peso en toneladas a importar y/o el peso en toneladas a exportar. O. Ingresos por.- Se debe anotar en cada uno de los movimientos (Importación y/o Exportación) del Recinto Fiscalizado, los importes correspondientes a los ingresos que se obtengan por: a. Manejo de mercancías. b. Almacenaje y custodia. c. Otros servicios propios del Recinto Asimismo, tendrá que señalar importe correspondiente a la suma de las cantidades reportadas por el recinto fiscalizado en cuanto al manejo de mercancías; almacenaje y custodia, así como por otros servicios propios de dicho recinto, que se obtengan en cada uno de los movimientos que realiza (Importación y Exportación). P. Ingreso bruto.- Se anota la suma correspondiente a los importes que se indican en el apartado O bis. Q. Porcentaje.- Se indica el porcentaje a que se refiere la fracción VII del artículo 15 de la ley aduanera vigente. R. Aprovechamientos (P por Q).- Cantidad que se obtiene de multiplicar el importe señalado en el apartado P, contra el porcentaje mencionado en el apartado Q. VI CALCULO DE LA COMPENSACION- DISMUNICION. S. Saldo pendiente de compensar por mercancía embargadas por la autoridad aduanera o que hayan pasado a propiedad del Fisco Federal.- Anotar el importe correspondiente al saldo que puede compensar el Recinto Fiscalizado por el servicio de manejo, almacenamiento y custodia de mercancías embargadas por la autoridades aduaneras o las que hayan pasado a propiedad del Fisco Federal. T. Saldo pendiente de disminuir por gastos en obras en la aduana y sus instalaciones complementarias.- Anotar el importe correspondiente al saldo que puede disminuir el Recinto Fiscalizado por gastos realizados en las oficinas administrativas de la aduana y sus instalaciones complementarias. U. Saldo pendiente de disminuir por aportaciones al fideicomiso para el mejoramiento de los medios de información y control de la autoridad aduanera.- Anotar el importe correspondiente al saldo que puede disminuir el Recinto Fiscalizado por aportaciones para el mejoramiento de los medios de información y control de la autoridad aduanera. V. Subtotal.- Importe obtenido de la suma de las cantidades señaladas en los apartados S, T y U del presente instructivo. VII DETERMINACION DEL APROVECHAMIENTO A PAGAR. W. Aprovechamiento determinado en el período.- Anotar el monto del apartado “R del presente instructivo. X. Cantidad que se compensa y/o disminuye en el período.- Se anotará el monto menor de los importes que se indican en el apartado “V” o “R”, Y. Aprovechamiento a cargo.- Es el resultado de restar la cantidad correspondiente al apartado W, contra la cantidad del apartado X. Z. Saldo pendiente de compensar y/o disminuir al final del período.- Se anotará la cantidad que resulte de restar el importe del apartado V, menos el importe del apartado X, teniendo al resultado como el saldo pendiente de compensar o disminuir en la siguiente declaración. VIII DATOS DEL REPRESENTANTE LEGAL. A1. Registro Federal de Contribuyentes.- Señalar el RFC del representante legal a 13 posiciones. B1. Clave Unica del Registro de Población.- Anotar la CURP del representante legal. C1. Apellido paterno.-Se anotará el apellido paterno del representante legal. D1 Apellido Materno.- Se anotará el apellido materno del representante legal. E1.- Nombre (s).- Se anotará el nombre (s) del representante legal. F1. Declaración de protesta bajo decir verdad.- Declaración bajo protesta de decir verdad, que los datos asentados en dicho registro son verídicos. G1.- Firma.- Firma autógrafa del Representante Legal. Nota: Este formato no será valido si presenta tachaduras, raspaduras o enmendaduras y deberá presentarse por correo certificado con acuse de recibo o por empresa de mensajería con acuse de recibo certificado dirigido a la Administración Central de Comercio Exterior, adscrita a la Administración General de Auditoría Fiscal Federal, con domicilio en: Avenida Hidalgo 77, Módulo II, planta baja, Colonia Guerrero, Delegación Cuauhtémoc, C.P. 06300, México D.F.