24 de febrero de 2005.

A LOS INTERMEDIARIOS FINANCIEROS INSCRITOS

EN EL REGISTRO DE LA SOCIEDAD HIPOTECARIA

FEDERAL, S.N.C.:

Referencia: 08/2005.

Asunto:

Modificación a las Condiciones Generales

de Financiamiento (XXVIII).

Con el propósito de que la información que esos intermediarios financieros reportan a esta

Sociedad, en términos de las Condiciones Generales de Financiamiento, sea acorde con las

disposiciones normativas vigentes, se modifican los Anexos 4 subanexo b, 4D1 y 4D2, de las

citadas Condiciones, en los términos del documento que se agrega a este comunicado.

Por lo anterior, se deberán sustituir los Anexos 4 subanexo b, 4D1 y 4D2, de las referidas

Condiciones.

Atentamente

LIC. ROLANDO GONZÁLEZ FLORES

Director General Adjunto Jurídico Fiduciario

ING. ALBERTO GONZÁLEZ PASCOE

Director de Planeación y Desarrollo de Sistemas

Anexo b

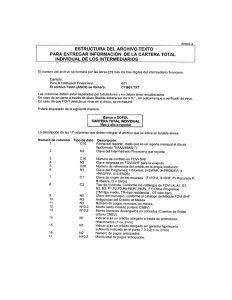

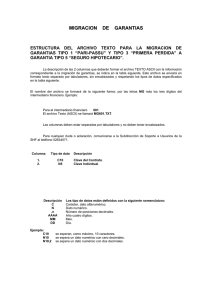

ESTRUCTURA DEL ARCHIVO TEXTO

PARA ENTREGAR INFORMACIÓN DE LA CARTERA TOTAL

CONSTRUCCIÓN DE LOS INTERMEDIARIOS FINANCIEROS

El nombre del archivo se formará por las letras CTC más los tres dígitos del intermediario

financiero.

Ejemplo:

Para la Institución Financiera 601

El archivo Texto (ASCII) se llamará CTC601.TXT

Las columnas deben estar separadas por tabuladores y no deben tener encabezados.

En caso de enviarse a través de disco flexible deberá ser de 3 ½ ‘’, sin autoarranque y

verificado de virus. En caso de que FOVI detecte un virus en el disco, se rechazará.

Estará etiquetado de la siguiente manera:

Banco o SOFOL

CARTERA TOTAL

CONSTRUCCIÓN

Mes y año a reportar

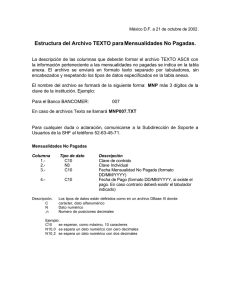

La descripción de las 21 columnas que deben integrar el archivo que se indica en la tabla

anexa.

Número de

columna

Tipo de

dato

1.

C10

2.

N3

3.

4.

5.

C10

N3

C20

6.

N1

7.

C1

8.

C2

9.

10.

11.

12.

N5

N3

N3

N10,2

Descripción

Fecha del reporte; dado que es un reporte mensual el día es fijo(formato

“AAAA/MM/01”)

Clave del Intermediario Financiero que reporta. Numero asignado por

FOVI

Número de contrato en FOVI-SHF

Clave Asignada en FOVI-SHF para la Vivienda

Número de referencia del crédito en la propia institución.

Clave del Programa

1 = Normal

2 = SWAP

3 = PROSAVI

4 =PROFIVI

5 = OTROS

Clave de origen de los recursos.

F = FOVI

S = SHF

P = Recursos Propio Banca

G = Garantía de Pago Oportuno con SHF

O = Otros

Tipo de Vivienda. Conforme los catálogos de FOVI-SHF (A, A1, B1, B2,

B3, P1,P2,P3,P5;P6,P7,P8,PL, F1, ) Otros Programas:

TM= Tipo medio

TR= Tipo residencial

OT= Otro tipo

Clave del municipio, conforme al catalogo del Módulo FOVI-SHF

Antigüedad del Crédito en Meses.

Número de pagos vencidos, en meses.

Monto saldo insoluto (criterio CNBV)

Número de

columna

Tipo de

dato

13.

N10,2

14.

N1

15.

N1

16.

N1

17.

N10,2

18.

N1

19.

N1

20.

N1

21.

N1

Descripción

C

N

,n

DD

MM

AAAA

Descripción

Monto intereses devengados no cobrados (Cuentas de Orden criterio

CNBV).

Indicar si es un crédito otorgado sin garantía hipotecaria suficiente

1= sí

2= no

Indicar el número de grupo asignado por FOVI-SHF en caso de que el

crédito se considera como grupo de interés común

1= sí

2= no

En caso de ser un crédito de responsabilidad compartida y colaboración

indicar si es líder o garante

1= líder

2= garante

Indicar el saldo insoluto con el cual participa en la operación.

Indicar si es un crédito relacionado

1= sí

2= no

Consultó alguna sociedad de información crediticia

1= sí

2= no

Del resultado de la consulta, indicar si reportó cartera vencida durante el

proceso de originación

1= sí

2= no

Del resultado de la consulta, indicar cuando los accionistas que controlen

el 25% de dicha persona moral reporten cartera vencida

1= sí

2= no

Los tipo de datos están definidos con la siguiente nomenclatura:

Carácter, dato alfanumérico

Dato numérico

Número de posiciones decimales

Día

Mes

Año (4 dígitos)

Ejemplo:

C10

se esperan, como máximo, 10 caracteres.

N10

se espera un dato numérico con cero decimales.

N10,2 se espera un dato numérico con dos decimales.

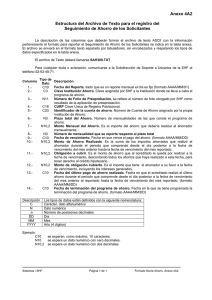

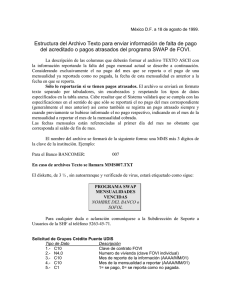

ESTRUCTURA DEL ARCHIVO TEXTO

PARA REPORTAR EL INICIO DE MORA (ANEXO 4D1)

La descripción de las 22 columnas que deberán formar el archivo TEXTO ASCII con la

información perteneciente al formato para reportar el inicio de la mora (Anexo 4D1) se indica en

la tabla anexa. El archivo se enviará en formato texto separado por tabuladores, sin

encabezados y respetando los tipos de datos especificados en la tabla anexa.

En caso de enviarse a través de disco flexible deberá ser de 3 ½ ‘’, sin auto arranque y

verificado de virus.

En caso de que la SHF detecte un virus en el disco, se rechazará.

Estará etiquetado de la siguiente manera:

Banco o Sofol

INICIO DE MORA

El nombre del archivo se formará de la siguiente manera: IPR más tres dígitos de la clave de la

institución.

Ejemplo:

Para la Institución Financiera 601.

El archivo de Texto se llamará IPR601.TXT

Para cualquier duda o aclaración, comunicarse a la Subdirección de Soporte a Usuarios de la

SHF al teléfono 52-63-45-71.

Columna

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

Tipo de

Descripción

dato

C10

Fecha del Reporte; dado que es un reporte mensual el día es fijo (formato

AAAA/MM/01)

C29

NUC

C1

Clave de Origen de Recursos

S = SHF,

F = FOVI,

B = Banca,

U = Bursátiles,

O = Otros

N3

Clave del Intermediario Financiero que reporta. Número asignado por

FOVI-SHF

C10

Número de contrato asignado en FOVI-SHF

N5

Clave individual asignada en FOVI-SHF para la vivienda

C20

Número de referencia del crédito en la propia institución que reporta

C10

Fecha de inicio de la mora (primera mensualidad no pagada). (Formato

AAAA/MM/DD)

C10

Fecha de inicio de la cobranza extrajudicial. (Formato AAAA/MM/DD)

C10

Fecha del último avalúo de la vivienda. (Formato AAAA/MM/DD)

N10,2 Valor de la vivienda al último avalúo

N10,2 Monto del adeudo total al inicio de la mora

N10,2 Monto del adeudo total que corresponde al principal

N10,2 Monto del adeudo total que corresponde a intereses ordinarios del

crédito acumulados a la fecha de reporte

N10,2 Monto del adeudo total que corresponde a intereses moratorios del

crédito acumulados a la fecha de reporte

N10,2 Monto correspondiente a gastos de cobranza externos acumulados

a la fecha de reporte

Columna

17.

18.

19.

Tipo de

Descripción

dato

N10,2 Monto que corresponde a primas de seguros no cobradas acumuladas a

la fecha de reporte

N2

Causa por la cual cayó en incumplimiento (solo se debe contestar una

causa; el catálogo esta diseñado para ser revisado en el orden

presentado. En cuanto el analista identifique la causa del incumplimiento,

debe capturar el número de catálogo correspondiente).

N2

0 = Pérdida de empleo del acreditado principal (donde este se define

como la persona física acreditada con el mayor ingreso al momento de

iniciar el crédito).

1 = Pérdida de empleo del co-acreditado.

2 = Pérdida de empleo de ambos acreditados.

3 = Reducción de ingreso disponible por motivo de enfermedad en la

que al menos uno de los acreditados aporta recursos.

4 = Revelación de Vicios Ocultos en la vivienda

5 = Deterioro notorio de la calidad de vida en la zona en la que se ubica la

vivienda en relación a la calidad de vida al momento de la ocupación

inicial.

6 = Preferencia por el pago hacia otras deudas.

7 = Carencia de voluntad de pago por parte de al menos uno de los

acreditados por motivo de simpatía o membresía en un movimiento antipago de deudas nacional.

8 = Carencia de voluntad de pago por parte de al menos uno de los

acreditados por motivo de simpatía o membresía en un movimiento antipago de deudas organizado solamente en el edificio, conjunto,

fraccionamiento o colonia en la que habita el acreditado.

9 = Carencia de voluntad de pago por parte de al menos uno de los

acreditados por motivo de cambio radical en la situación conyugal

(divorcio, enviudamiento)

10 = Carencia de voluntad de pago por parte de al menos uno de los

acreditados por motivo de un cambio radical en la estructura familiar

(Fallecimiento de un hijo, Fallecimiento de un padre, Fallecimiento de un

hermano)

11 = Carencia de voluntad de pago por parte de al menos uno de los

acreditados por motivo de un reclamo contractual individual.

12 = Carencia de voluntad de pago por motivos desconocidos.

13 = Ninguna persona que habita la vivienda es uno de los acreditados

registrados en el

contrato.

14 = Reducción del ingreso disponible por cambio de empleo.

15 = No recibe estado de cuenta.

Estado del Proceso de cobranza dentro de la primera quincena del mes

reportado.

0= Comunicación telefónica

1= Aviso por escrito en el estado de cuenta o carta

2= Gestión Personal - visita a domicilio

3= Gestión Personal - visita a su trabajo

4= Visita a propiedad, verificar si esta deshabitada

5= Liquidación de adeudo, se reintegra a la cobranza normal

6= Se pago una parte de la deuda, continua morosa

7= Inicio de Actividades Cobranza Extrajudicial

8= Plan de pagos (Reestructura del Crédito)

9= Suspensión temporal de pagos

10= Dación en pago

11= Sustitución de deudor

12= Liquidación total del crédito

13= Demanda (inicio del proceso judicial de adjudicación)

99 = No se realizaron acciones de cobranza durante la primera

quincena del mes reportado

20.

Tipo de

dato

N2

21.

N1

22.

N1

Columna

Descripción

C

N

,n

DD

MM

AAAA

Descripción

Estado del Proceso de cobranza dentro de la segunda quincena del mes

reportado.

0= Comunicación telefónica

1= Aviso por escrito en el estado de cuenta o carta

2= Gestión Personal - visita a domicilio

3= Gestión Personal - visita a su trabajo

4= Visita a propiedad, verificar si esta deshabitada

5= Liquidación de adeudo, se reintegra a la cobranza normal

6= Se pago una parte de la deuda, continua morosa

7= Inicio de Actividades Cobranza Extrajudicial

8= Plan de pagos (Reestructura del Crédito)

9= Suspensión temporal de pagos

10= Dación en pago

11= Sustitución de deudor

12= Liquidación total del crédito

13= Demanda (inicio del proceso judicial de adjudicación)

99 = No se realizaron acciones de cobranza durante la segunda

quincena del mes reportado

Probable desenlace del proceso de recuperación.

0= Cura del crédito

1= Plan de pagos

2= Suspensión temporal de pagos

3= Dación en pago

4= Sustitución de deudor

5= Convenio Judicial

6= Venta en corto

7= Adjudicación

Reincidencia del crédito.

0= Ninguna

1= Primera vez

2= Segunda vez

3= Tercera vez

4= Cuarta vez

5= Quinta vez

6= Sexta o más veces

Los tipo de datos están definidos con la siguiente nomenclatura:

Carácter, dato alfanumérico

Dato numérico

Número de posiciones decimales

Día

Mes

Año (4 dígitos)

Ejemplo:

C10

se esperan, como máximo, 10 caracteres.

N10

se espera un dato numérico con cero decimales.

N10,2 se espera un dato numérico con dos decimales.

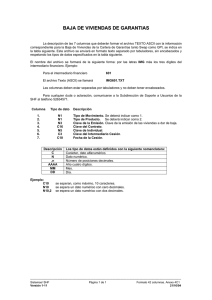

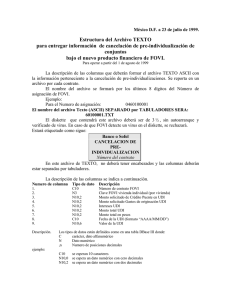

ESTRUCTURA DEL ARCHIVO TEXTO

PARA EL SEGUIMIENTO DE MORA

Y VENCIMIENTO (ANEXO 4D2)

La descripción de las 28 columnas que deberán formar el archivo TEXTO ASCII con la

información perteneciente al formato para reportar el seguimiento de mora y vencimiento

(anexo 4 D2) se indica en la tabla anexa. El archivo se enviará en formato texto separado por

tabuladores, sin encabezados y respetando los tipos de datos especificados en la tabla anexa.

En caso de enviarse a través de disco flexible deberá ser de 3 ½ ‘’, sin auto arranque y

verificado de virus.

En caso de que la SHF detecte un virus en el disco, se rechazará.

Estará etiquetado de la siguiente manera:

Banco o Sofol

SEGUIMIENTO DE MORA Y VENCIMIENTO

El nombre del archivo se formará de la siguiente manera: SPR más tres dígitos de la

clave de la institución.

Ejemplo:

Para la Institución Financiera 601.

El archivo de Texto se llamará SPR601.TXT

Para cualquier duda o aclaración, comunicarse a la Subdirección de Soporte a Usuarios de la

SHF al teléfono 52-63-45-71.

1.

Tipo de

dato

C10

2.

3.

C29

C1

4.

N3

5.

6.

7.

8.

C10

N5

C20

N2

Columna

Descripción

Fecha del Reporte; dado que es un reporte mensual el día es fijo

(formato AAAA/MM/01)

NUC

Clave de Origen de Recursos

S = SHF,

F = FOVI,

B = Banca,

U = Bursátiles,

O = Otros

Clave del Intermediario Financiero que reporta. Número asignado por

FOVI-SHF

Número de contrato asignado en FOVI-SHF

Clave individual asignada en FOVI-SHF para la vivienda

Número de referencia del crédito en la propia institución que reporta

Estado del proceso de recuperación

0 = Actividades Extrajudiciales y Resultado,

1 = En proceso de pago de las mensualidades adeudadas,

2 = En proceso de negociación de dación en pago,

3 = Demanda,

4 = Emplazamiento,

5 = Inscripción de demanda o embargo,

6 = Periodo probatorio,

7 = Sentencia,

8 = Apelación,

9 = Amparo,

10 = Procedimiento de Ejecución,

11 = Adjudicación a un tercero,

12 = Escritura de adjudicación del intermediario

Columna

9.

Tipo de

dato

C10

10.

11.

12.

C10

N10,2

N10,2

13.

14.

N10,2

N10,2

15.

N10,2

16.

N10,2

17.

N10,2

18.

N2

19.

N2

20.

N10,2

21.

N10,2

22.

C10

23.

N4,2

Descripción

Fecha de actualización del estatus en el proceso de recuperación.

(Formato AAAA/MM/DD)

Fecha del último avalúo de la vivienda. (Formato AAAA/MM/DD)

Valor de la vivienda al último avalúo

Monto del adeudo total del crédito a la fecha del reporte (incluyendo

principal e intereses ordinarios y moratorios)

Monto del adeudo total que corresponde al principal

Monto del adeudo total que corresponde a intereses ordinarios del

crédito acumulados a la fecha de reporte

Monto del adeudo total que corresponde a intereses moratorios del

crédito acumulados a la fecha de reporte

Monto correspondiente a gastos de cobranza externos acumulados a la

fecha de reporte

Monto que corresponde a primas de seguros no cobradas acumuladas

a la fecha de reporte

Estado del Proceso de cobranza dentro de la primera quincena del mes

reportado.

0= Comunicación telefónica

1= Aviso por escrito en el estado de cuenta o carta

2= Gestión Personal - visita a domicilio

3= Gestión Personal - visita a su trabajo

4= Visita a propiedad, verificar si esta deshabitada

5= Liquidación de adeudo, se reintegra a la cobranza normal

6= Se pago una parte de la deuda, continua morosa

7= Inicio de Actividades Cobranza Extrajudicial

8= Plan de pagos (Reestructura del Crédito)

9= Suspensión temporal de pagos

10= Dación en pago

11= Sustitución de deudor

12= Liquidación total del crédito

13= Demanda (inicio del proceso judicial de adjudicación)

99 = No se realizaron acciones de cobranza durante la primera

quincena del mes reportado

Estado del Proceso de cobranza dentro de la segunda quincena del

mes reportado.

0= Comunicación telefónica

1= Aviso por escrito en el estado de cuenta o carta

2= Gestión Personal - visita a domicilio

3= Gestión Personal - visita a su trabajo

4= Visita a propiedad, verificar si esta deshabitada

5= Liquidación de adeudo, se reintegra a la cobranza normal

6= Se pago una parte de la deuda, continua morosa

7= Inicio de Actividades Cobranza Extrajudicial

8= Plan de pagos (Reestructura del Crédito)

9= Suspensión temporal de pagos

10= Dación en pago

11= Sustitución de deudor

12= Liquidación total del crédito

13= Demanda (inicio del proceso judicial de adjudicación)

99 = No se realizaron acciones de cobranza durante la segunda

quincena del mes reportado

Costo por honorarios de abogados externos erogados, acumulados a la

fecha de reporte

Costo del juicio acumulado a la fecha de reporte (edictos, peritajes,

certificado de gravámenes, lanzamiento, etc.)

Fecha en que se presentó la demanda. (Formato AAAA/MM/DD) (Llenar

con ceros en caso que no se haya presentado demanda)

Número del expediente asignado por el juzgado (Llenar con ceros en

caso que no se haya presentado demanda)

Columna

24.

Tipo de

dato

N1

25.

N3

26.

N1

27.

C40

28.

N2

Descripción

C

N

,n

DD

MM

AAAA

Descripción

Tipo de juicio

0 = Especial Hipotecario,

1 = Ejecutivo Mercantil,

2 = Otro,

3 = No se ha presentado demanda

Número del juzgado donde se presentó la demanda

Tipo de juzgado

0 = Paz,

1 = Civil,

2 = Distinto,

3 = Otro,

4 = No se ha presentado demanda

Municipio de adscripción del juzgado donde se presentó la demanda

(Llenar con ceros en caso que no se haya presentado demanda)

Entidad federativa de adscripción del juzgado donde se presentó la

demanda.

Catálogo de Entidades. (50 = No se ha presentado demanda)

Los tipo de datos están definidos con la siguiente nomenclatura:

Carácter, dato alfanumérico

Dato numérico

Número de posiciones decimales

Día

Mes

Año (4 dígitos)

Ejemplo:

C10

se esperan, como máximo, 10 caracteres.

N10

se espera un dato numérico con cero decimales.

N10,2 se espera un dato numérico con dos decimales.

0

0