A

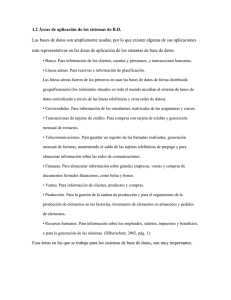

Anuncio