JUSTIFICANTES DE GASTO. MODELOS FISCALES.

Anuncio

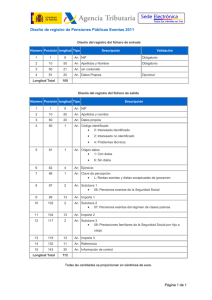

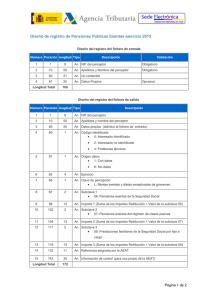

Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015018. Fax. 956015048 CATALOGO DEL SERVICIO DE ASUNTOS ECONOMICO: PROCEDIMIENTO : MODELOS FISCALES MAS USUALES Fecha de creación : 16 noviembre 2009 Fecha última actualización : 01 octubre 2013 Destinatarios: Servicio de Gestión Económica (usuarios Universita XXI económico ) CONCEPTO: Todos los justificantes de gastos que son tramitados por la Universidad de Cádiz son incluidos en la aplicación informática Universita XXI económico, estos dependiendo del tipo de gasto deben de ser incluidos en el MODELO FISCAL que le corresponda bien sean pagos por cuenta ajena a españoles y/o residentes (modelo fiscal 190), pago a extranjeros (modelo fiscal 296), adquisiciones, prestaciones de servicios, subvenciones etc (modelo 347), alquileres de vivienda (modelo 180) adquisiciones con otros países comunitarios cuyo material conlleva un traslado de mercancías (intrastar) etc… Para ello, a la hora de incluir el justificante de gasto en la aplicación informática se deberán de tener en cuenta algunos requisitos tanto para determinar el modelo fiscal así como para su correcta cumplimentación DATOS NECESARIOS PARA EL MODELO 190: En caso de personal no integrado en Hominis (nóminas), lo primero que tenemos que saber es la cantidad a cobrar en el año y de esta forma calcular el tanto por ciento que le corresponda según el programa de la Agencia Tributaria. Para ello, es imprescindible tener conocimiento de los datos personales del Tercero como son: 1.- año de nacimiento 2.- tipo de relación : el código 2 si el becario está por tiempo inferior a un año (en caso superior consultar otros códigos) 3.- discapacidad por defecto indicamos el código 0 (sin discapacidad ) 4.- situación familiar : ponemos por defecto el código 3 (si el becario no nos indica su situación particular) Estos datos se vienen incluyendo en la aplicación informática Universita XXI económico con el fin de que la Caja Habilitada no tenga ningún tipo de problema al realizar las transferencias bancarias. Lo correcto es que cuando el becario es nuevo y desconocemos sus datos personales, además de la beca venga cumplimentado el modelo fiscal 145 (comunicación de datos al pagador (art 82 del Reglamento del I.R.P.F.) www.aet.es Una vez comprobados los datos con el programa de Retenciones del ejercicio que corresponda de la Agencia Tributaria, debemos seguir los siguientes criterios a titulo orientativo: A) si la duración de la beca es inferior al año y el importe igual o menor a la cantidad límite calculada para el ejercicio, el porcentaje a retener sería del 2% B) si la duración es del año completo “General” y el importe igual o menor a dicha cantidad el porcentaje a retener es 0% Estos casos se dan siempre que la situación familiar sea código 3 (solteros sin hijos) y no tenga ascendientes a su cargo etc. Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015018. Fax. 956015048 Estos datos tendremos que revisarlos y cambiar si procede cada ejercicio económico a través del modelo fiscal CALCULO DE RETENCIONES IRPF 20… Por otra parte, todo gasto imputado a personal de la UCA que conlleve descuento de IRPF se le descontará el importe de nóminas (integración Nóminas y Universita XXI económico) y la clave será “A” Becarios y o personal de la UCA no integrados en nóminas el tanto por ciento de descuento será el mínimo estipulado por la Agencia Tributaria para el ejercicio 2013 el 21% así como la clave será “A” según normativa de Contabilidad. Para el resto de personas ajenas a la UCA por Cursos, Conferencia, Mesas Redondas etc., se le aplicará el mínimo establecido en el 21% y la clave será F subclave 2. CLAVES Y SUBCLAVES DE PERCEPCIÓN PARA LA CUMPLIMENTACIÓN DEL MODELO 190 CLAVE A = Empleados por cuenta ajena en general. Se utilizará esta clave para todas aquellas percepciones, dinerarias o en especies que hayan sido satisfechas por la persona o entidad declarante en concepto de rendimiento de trabajo. Este grupo de compone de: Personal adscrito a la nómina de la Universidad. Becarios Componentes de tribunales por percepciones de asistencias a los mismos, sean perceptores interno o externos). CLAVE B = Pensionistas y perceptores de haberes pasivos : Subclave 01= percepciones consistentes en pensiones y haberes pasivos del régimen de Seguridad Social o de Clases Pasivas Subclave 02= percepciones distintas a la subclave 01. CLAVE C = Prestaciones o subsidios por desempleo Se utilizará esta clave para las percepciones de subsidios por desempleo con excepción de las prestaciones satisfechas por este concepto en pago único. CLAVE D = Prestaciones por desempleo abonadas en pago único. Se utilizará esta clave para las percepciones de desempleo de pago único cuando la cantidad exceda del límite exento del IRPF. La parte exenta del IRPF se incluirá en la clave L subclave 13 CLAVE E = Consejeros y Administradores Retribuciones satisfechas a personas físicas por su condición de administradores y miembros de los Consejos de Administración o de las Juntas. CLAVE F = Cursos, conferencias, seminarios, obras literarias, científicas o artísticas. Aplicable únicamente a personal externo de la UCA, Tipo de retención 21%, cualquier rendimiento obtenido por personal de la UCA o asimilado, se considera ligado a su relación laboral y por tanto debe incluirse en la Clave A. Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015018. Fax. 956015048 Subclave 01 = Cuando se trate de percepciones de premios literarios, científicos y/o artísticos que no estén exento de IRPF Subclave 02 = Las distintas y no estén incluida en la clave F subclave 01 CLAVE G = Actividades económicas. Rendimientos de actividades profesionales. Se utilizará esta clave para las percepciones dinerarias o en especie satisfechas por persona o entidad declarante como contraprestación de las actividades económicas de naturaleza profesional. Subclave 01= Cuando se trate de percepciones a las que resulte aplicable el tipo de retención establecido con carácter general en el artículo 88.1 del Reglamento de Impuestos. Según instrucción de la Gerencia de fecha 30 de mayo de 2013, a todos los pagos efectuados con posterioridad a 01 de junio 2013 a los estudiantes de la UCA (no becarios) al no existir una vinculación laboral ni estatutaria con la UCA para las dietas (kilometraje y locomoción) Le correspondería clave G , subclave 01. Según ésta misma instrucción la clave G, subclave 01 le corresponde a toda aquellas personas ajenas a la UCA (excepto personal de selectividad) que cobre comisiones de servicios (dieta y locomoción) Subclave 02 = Cuando se trate de percepciones a las que resulte aplicable el tipo de retención especifico establecido en el artículo 88.1 para los rendimientos satisfechos a representantes de Tabacalera , Sociedad Anónima , Recaudadores municipales, Agentes de Seguros etc.. Subclave 03 = Cuando se trate de las percepciones a las que resulte aplicable el tipo de retención reducido del 9% aplicable a los contribuyentes que inicien el ejercicio de actividades profesionales durante el período impositivo de inicio y en los dos siguientes CLAVE H = Actividades económicas. Rendimientos de actividades agrícolas, ganaderas, y forestales. Subclave 01.- Agrícolas. Subclave 02.- Ganaderas. Subclave 03.- Forestales. Subclave 04.- Actividades económicas en estimación objetiva. Tipo 1% CLAVE I = Actividades económicas. Rendimientos a que se refiere el artículo 73.2, letra B, Se relacionan con esta clave las percepciones dinerarias o en especies satisfechas por la persona o entidad declarante en concepto de rendimientos de la propiedad intelectual, o industrial, arrendamientos de bienes muebles, negocios o minas o del subarrendamiento de dichos bienes. Subclave 01 = Para las percepciones satisfechas por el obligado tributario en concepto de rendimientos procedentes de la cesión del derecho de explotación del derecho de imagen cuyo tipo de retención es el 20% Subclave 02 = los restantes rendimientos incluidos en el citado precepto, cuyo tipo de retención es del 15% CLAVE J = Imputación de rentas por cesión de derechos de imagen Se relacionan con esta clave las contraprestaciones dinerarias o en especie satisfechas por la persona o entidades no residentes en territorio español que estén sujetas a la obligación de efectuar el ingreso a cuenta. CLAVE K = Premios por la participación en juegos, concursos, rifas etc… Se relacionan con esta clave los premios incluyendo aquellos sobre los que no exista obligación de practicar retención o ingreso a cuenta Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015018. Fax. 956015048 CLAVE L = Rentas exentas y dietas exceptuadas de gravamen Es en esta clave dónde se están incluyendo las becas FUNDACION CAROLINA y otras similares acogidas a un convenio y destinadas a cubrir gastos de estudios reglados. Subclave 01 = Dietas exceptuadas de gravamen (cuando se trate de personal de la UCA en cuya nómina lleve la clave A.) En ésta clave entran también las Dietas de selectividad (ya que existe nómina externa con clave A) y las dietas abonadas a Becarios UCA que al percibir sus retribuciones también han sido marcados con la clave A. Subclave 02= Por actos de terrorismo Subclave 03 = Ayudas percibidas por los afectados por el virus de inmunodeficiencia humana. Subclave 04= Pensiones por lesiones o mutilaciones de la guerra civil Subclave 05= Indemnizaciones por despido o cese del trabajador que estén exentas. Subclave 06= Prestaciones por incapacidad permanente absoluta o gran invalidez que estén exentas. Subclave 07= Pensiones por inutilidad o incapacidad permanente del régimen de clases pasivas. Subclave 08 = Prestaciones familiares a la Seguridad Social por hijo a cargo Subclave 09= Cantidades percibidas con motivo del acogimiento de personas con minusvalía. Subclave 10= Becas públicas para cursar estudios y otras Becas exentas en virtud de lo establecido en la letra J) del artículo 7 de la Ley del Impuesto. Según instrucción de la Gerencia de fecha 30 de mayo 2013 los pagos de dietas y locomoción con posterioridad al 01/06/2013 correspondiente a Erasmus. Subclave 11 = Premios literarios, artísticos o científicos que estén exento. Subclave 12 = Ayudas económicas a los deportistas de alto nivel que estén exenta Subclave 13 = Prestaciones por desempleo abonadas en la modalidad de pago único que estén exentas. Subclave 14 = Gratificaciones extraordinarias satisfechas por el Estado Español por la participación en misiones internacionales de paz o humanitarias que estén exentas. Subclave 15 = Rendimientos del Trabajo percibidos por trabajo realizados en el extranjero que estén exento. Subclave 16 = Otras rentas exentas. Las que debiéndose relacionarse en el modelo 190 no estén incluida en ninguna otra subclave. Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015018. Fax. 956015048 RESUMEN DE CLAVES Y SUBCLAVES Y TIPOS DE DESCUNTOS EN EL MODELO FISCAL 190 (IRPF) CLAVE Personal Docente (PDI) Cualquier persona que esté vinculada a la Becarios A Personal de Administración y Universidad de Cádiz. Perciban nóminas internas mínimo 2% Resto el 21% Servicios (PAS) y/o externas (Integrados en Hominis). Becarios y Becarios personal que realicen colaboraciones en Tribunales de retención o el establecido Colaboradores en Tribunales en Hominis CLAVE Personal Docente (PDI) Para comisiones de Servicios (kilometraje y dietas) L – 01 Personal de Administración y exentas de IRPF. Cualquier persona que esté Servicios (PAS) vinculada a la Universidad de Cádiz. Cobren por Becarios nóminas internas y/o externas (Integrados en Exentas Colaboradores en tribunales Hominis). Becarios y personal que cobren incluyendo SELECTIVIDAD colaboraciones por Tribunales incluyendo selectividad CLAVE Becarios Para comisiones de Servicios y ayudas para Exentas L – 10 aquellos becarios que reciben ayudas cómo son Fundación Carolina, Erasmus (alumnos) , Becas Santander, Movilidad etc. CLAVE Personas externas sin vinculación Por cursos, conferencias, seminarios, obras 21% de F–2 con la UCA sujetas IRPF. literarias, científicas , artísticas colaboraciones retención cursos etc CLAVE Profesiones externos a la UCA Por trabajos realizados por profesiones con G-1 (presentas facturas con retención) descuentos de IRPF y comisiones de 21% de así como alumnos sin vinculación servicios(kilometraje y dietas) de alumnos sin retención sujetos a la retención de vinculación con UCA incluyendo a los IRPF(comisiones de servicios) representantes de órganos de gobierno ( Consejo de gobiernos, Claustros, Consejo de Dirección, Dauc etc) * Todas aquellas personas que por una u otra razón deba de llevar la CLAVE A en comisiones de servicios (kilometraje y dietas) llevará CLAVE L - 01 CLAVES Y SUBCLAVES DE PERCEPCIÓN PARA LA CUMPLIMENTACIÓN DEL MODELO 296 En aquellos casos que los becarios extranjeros (no residentes) no estén exento o no tenga convenio por doble imposición del impuesto, deberán de ser incluidos en el modelo fiscal 296 con clave 20 y subclave 01 y el tipo de retención será el 24,75% (a comprobar todos los años). En aquellos casos que los becarios extranjeros (no residentes) estén exento y/o se encuentren en vía de solicitar nº NIE se darán de alta con el nº de pasaporte (hasta tres meses ) y el modelo fiscal será el 296 con clave 20 “Rentas del Trabajo” y subclave 3 “exención interna” Y Para todos aquellos extranjeros que demuestren convenio con España y con el fin de evitar la doble imposición serán incluidos en el modelo fiscal 296 con clave 20 “Rena del Trabajo” y subclave 4 Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015018. Fax. 956015048 CLAVES Y SUBCLAVES DE PERCEPCIÓN PARA LA CUMPLIMENTACIÓN DEL MODELO 180 En la aplicación informática Universita XXI económico dentro de Justificantes de Gasto, en la pestaña Fiscal, pincharemos el modelo 180 cuando se trata de ALQUILERES DE VIVIENDA. CLAVES Y SUBCLAVES DE PERCEPCIÓN PARA LA CUMPLIMENTACIÓN DEL MODELO 347 Con carácter general la Universidad de Cádiz deben relacionar en el modelo 347 todas aquellas personas o entidades con quienes se hayan efectuado operaciones que, en su conjunto y para cada una de ellas, superen los 3.005,06 euros durante el año natural que se declara. Por ello, la Universidad de Cádiz, tiene la obligación de presentar la Declaración Anual de Operaciones con Terceras Personas (Modelo 347). Ello supone que por parte de todos los usuarios de la aplicación informática Universita XXI Económico al imputar gastos, tendremos que poner especial cuidado al marcar en cada justificante la inclusión o no en éste modelo. Para ello se seguirán las siguientes directrices: Se marcarán todos los justificantes de gastos que supongan adquisiciones de bienes y servicios realizadas por la UCA, como norma general con la clave A, con la salvedad de las excepciones que se enuncian a continuación. • Las subvenciones a empresas para Prácticas de Empresa de los alumnos se marcarán con la clave E • Otras subvenciones que no se refieran a ayudar a Doctorados , estancias breves , movilidad etc.. con clave E. Quedan exentos de marcar el modelo 347 según procedimiento de Contabilidad o las comisiones de servicio, que no sean facturas de agencias de viajes, hoteles, restaurantes, etc. Sólo liquidaciones de dietas sin justificación documental. o las correspondientes a NIF de personal de la UCA o Cheques carburantes y diferencias en cambio de moneda extranjera. o Sellos, timbrados y signos de franqueo, salvo los de colección. o Importaciones y exportaciones si la empresa no tiene sede en España o se realiza la operación desde un establecimiento en territorio nacional. o Operaciones que se reflejen a través de declaraciones específicas diferentes al 347. o Aportaciones al Plan de Pensiones que deban ser objeto de suministro anual de información a la AEAT. o Servicios Internos prestados por la propia Universidad. o Fundaciones y Asociaciones: cuotas no, prestación de servicios sí. o Cuota Patronal a la Seguridad Social o Subvenciones, becas, auxilios, ayudas, etc.: No se incluirán aquellas operaciones en las que los perceptores se incluyan en el 190 u otra declaración de la UCA ante la AEAT. De las restantes, no se incluirán aquellas en las que la UCA sea intermediaria de las ayudas (Clasificación Funcional distinta a 000A ó 002F). o VISA Corporate con 99999999R o Inscripciones a Congresos, Jornadas, Simposium, etc. o Operaciones con extranjeros no residentes o sin NIF español o Intereses bancarios en contra, comisiones, etc. de operaciones financieras o Operaciones con intermediación de fedatarios públicos o intermediarios financieros. INTRASTAT El IVA se aplica en todo el territorio español excepto Ceuta, Melilla y Canarias. Las compras (importaciones y exportaciones) entre comerciantes de los países que forman parte de la Unión Europea son llamadas “OPERACIONES INTRACOMUNITARIAS “. Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015018. Fax. 956015048 El IVA de las operaciones intracomunitarias no deben pagarse en el lugar de origen de la mercancía, siempre deberá ser pagado en destino en nuestro caso España (Iva repercutido) y declarado a la Agencia Tributaria dentro del modelo 349. Por otra parte, todas las mercancías que circulen desde un Estado miembro de la Unión Europea a otro, y conlleven traslados de mercancías, serán objeto de las estadísticas (Intrastat) de los intercambios de bienes entre los Estados miembros. En el caso de España no serán objeto de declaración de Intrastat las mercancías que tengan origen o destino Las Islas Canarias, Ceuta y Melilla, en estos casos se documentan con la declaración aduanera (DUA). COMO INCLUIR DATOS DE INTRASTAT EN LA APLICACIÓN INFORMATICA UNIVERSITA XXI ECONOMICO (según procedimiento de Contabilidad ) En la pestaña Administrativo del Módulo “Justificantes del Gasto” pincharemos en Datos Intracomunitarios, teniendo en cuenta además que no podrá marcarse simultáneamente el Modelo 347 cuando se introduzcan estos datos ya que son excluyentes Marcaremos Intrastat. Provincia destino: 11 Condiciones de entrega: XXX Lugar a declarar: CADIZ Naturaleza de la transacción A: 1 B: 11 Modalidad transporte: 5 Puerto/Aeropuerto: Régimen Estadístico: 1 Masa Neta (kg.): Se expresará en Kg sin decimales. Se admite el 0 como cifra en caso de que la Masa Neta sea igual o inferior a 0,5 kg. Este dato es facultativo para las Nomenclaturas Combinadas del Anexo XXXll (Resolución de Intrastat de fecha 19/12/2001) . Cuando no tenemos conocimiento de este dato la Universidad actualmente en esta casilla viene poniendo 1 por defecto. Cantidad: Para aquellas nomenclaturas que este dato sea facultativo, pondremos un 1 por defecto. Debiéndose cumplimentar para aquellas nomenclaturas que sea obligatorio la “UNIDAD SUPLEMENTARIA “(Diario oficial de las Comunidades Autónomas fecha 23/10/2001 L279) Cuando no tenemos conocimiento de este dato la Universidad actualmente en esta casilla viene poniendo 1 por defecto es decir el mismo valor que en la Masa Neta Unidad Suplementaria: Se denomina Unidad suplementaria a la cuantificación de la mercancía en una medida distinta del Kg. expresado en la Masa Neta. Esta casilla se deberá cumplimentar OBLIGATORIAMENTE para aquellas nomenclaturas que no estén incluidas en el Anexo XXXII (diario oficial de las Comunidades Autónomas de fecha 23/10/2001 L279 ). Todas las NOMENCLATURAS COMBINADAS podremos consultarlas en página web de la Agencia Tributaria www.aeat.es ⇒ Aduanas e I. Especiales ⇒ Instrastat⇒ Nomenclaturas Combinadas para el año 2003. En esta relación, nos indican la medida que debemos poner según cada nomenclaturas en la casilla de Unidad Suplementaria. Cuando no tenemos conocimiento de este dato, la Universidad actualmente esta casilla no la viene cumplimentando Así mismo indicar que la lista de unidades suplementarias, podremos obtenerla además de en la Aplicación Sorolla en el Anexo XXXIII del Reglamento de Instrastat. En los siguientes pondremos: Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015018. Fax. 956015048 Designación Mercancía: Las nomenclaturas combinadas (códigos) según las características de mercancías más habituales son los siguientes: Libros: 49019900 Revistas: 49029090 Equipo Informático: 84711090 Microfilme: 85244010 Software: 85239000 Existe botón de búsqueda de códigos de nomenclaturas. Estado miembro procedencia: utilizaremos el botón de búsqueda para introducir este código. País de origen: pondremos el anterior. Valor estadístico: el mismo que se refleja en Importe Facturado (es decir, el importe base facturado que no incluirá nunca cantidad alguna en concepto de IVA). Como ya sabemos el IVA de una adquisición intracomunitaria debe pagarse en destino (España) y no allí donde se ha realizado la compra (país de origen), por lo tanto el tratamiento del justificante del gasto variará dependiendo de si se ha pagado ya la factura o no. Se recomienda para un mejor control, en todos aquellos justificantes de gastos y/o factura que corresponda a un Tercero comunitario y no este sujeto a este impuesto, en la descripción de la misma, se deberá de indicar algún dato explicativo, ejemplo:: extracomunitario, gasto exento de IVA etcc. No obstante para mayor aclaración sobre este tema se podrá consultar el procedimiento de Contabilidad PROCEDIMIENTO : Iva Intracomunitario - Intrastat