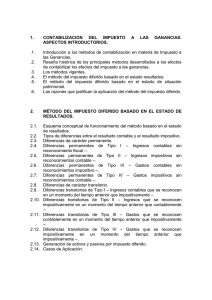

Impuesto Diferido - Facultad de Ciencias Económicas

Anuncio