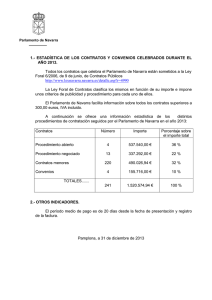

BOPN 30-12-14

Anuncio