Descargar este adjunto (Aud Esp Ingresos egresos Comercializacion Banco de minerales.doc)

Anuncio

")

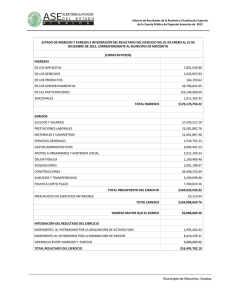

UNIVERSIDAD TECNICA DE ORURO FACULTAD: Facultad de Ciencias Económicas Financieras y Administrativas. CARRERA: Contaduría Pública. TITULO: Auditaría Especial de Ingresos y Egresos en la Comercializadora Banco de minerales “BADMIN S.R.L.” AUTOR: Raquel Balcazar Silvestre. FECHA DE DEFENSA: 18 de diciembre de 2008 Auditoria – Examen – Control Interno – Hallazgos – Minerales Asesor o Tutor de la Tesis: Lic. Héctor Taborga Párraga. Nº de Páginas de la Tesis: 328 RESUMEN En una institución dedicada al comercio de minerales considerando la compra y venta es importante considerar los ingresos y egresos por el volumen de operaciones.El trabajo de investigación es de vital importancia para la empresa en caso de tomar en cuenta sus recomendaciones para subsanar deficiencias halladas, ya que de la auditoria realizada surge una serie de observaciones en su caso para mejorar el control interno, la razonabilidad de las operaciones en cumplimiento de los objetivos de la empresa. Por lo expuesto se justifica la oportuna realización del trabajo de una auditoria especial contribuyendo al logro de los objetivos que persigue la entidad y así lograr un manejo eficiente de los ingresos y egresos, el cual nos permitirá determinar áreas críticas y fuertes en el manejo de ingresos y egresos en la comercializadora, posteriormente efectuar la respectiva evaluación y análisis, respecto del movimiento económico. El problema se formula de la siguiente manera: ¿EN QUE MEDIDA SE CUMPLEN LAS NORMAS Y PROCEDIMIENTOS EN EL MANEJO DE INGRESOS Y EGRESOS EN LA COMERCIALIZADORA BANCO DE MINERALES “BADMIN S.R.L.”? OBJETIVO GENERAL “REALIZAR UNA AUDITORIA ESPECIAL EN LA COMERCIALIZADORA BANCO DE MINERALES “BADMIN S.R.L.” PARA ESTABLECER EL CUMPLIMIENTO DE NORMAS Y PROCEDIMIENTOS EN EL MANEJO DE INGRESOS Y EGRESOS, 01 DE OCTUBRE DE 2006 AL 30 DE SEPTIEMBRE DE 2007”. OBJETIVOS ESPECÍFICOS Recopilar información bibliográfica y documental acerca de la auditoria especial de ingresos y egresos y otras relacionadas con el tema. Evaluar el Control Interno relativo al manejo de ingresos y egresos. Efectuar pruebas de cumplimiento para determinar el cumplimiento de normas y disposiciones legales. Realizar pruebas sustantivas para determinar la razonabilidad de operaciones y saldos en los ingresos y egresos. Proponer recomendaciones dirigidas a la empresa mediante el informe de auditoria. Las técnicas utilizadas fueron análisis y revisión documental, observación física de los documentos de respaldo, comparación de registros en el movimiento de efectivo con los comprobantes de ingreso y salida, verificación del cumplimiento de disposiciones legales y normas de control interno, pruebas aritméticas en la sumatoria de las cantidades expuestas en los documentos de respaldo, verificación de los saldos expresados en los estados financieros, verificación de la razonabilidad de las operaciones realizadas en el manejo de ingresos y egresos. Asimismo se determinó la existencia de un adecuado seguimiento de la gestión empresarial asegurando la oportunidad y confiabilidad de la información y sus registros, de lo evaluado y considerando los resultados se deben definir y aplicar medidas para prevenir potenciales riesgos, detectando de manera oportuna para luego corregirlos y no puedan afectar el logro de los objetivos. Como resultado de la auditoría y en consideración de lo mencionado se ha llegado a establecer observaciones que no son de gran magitud como volteo de digitos, clasificación erronea del mineral, el manual de funciones no se encuentra actualizado para lo cual se recomienda a la gerencia implementar procedimientos adecuados de control como un manual de funciones y procedimientos los cuales puedan proporcionar un adecuado entendimiento de las actividades individuales y sus respectivas responsabilidades, considerando toda la información financiera manejada en la empresa.