Descargar este adjunto (audespIngresos Egresos IAI.doc)

Anuncio

")

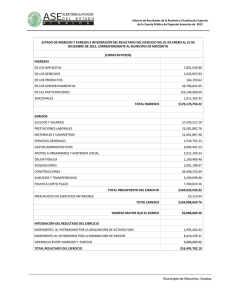

UNIVERSIDAD TECNICA DE ORURO FACULTAD DE CIENCIAS ECONOMICAS FINANCIERAS Y ADMNISITRATIVAS CARRERA DE CONTADURIA PÚBLICA TÍTULO: Auditoria Especial De Ingresos y Egresos Del “Instituto de Aprendizaje Industrial” (I.A.I.) del Departamento de Oruro, Gestión 2004 TRIBUNALES: a) Lic. Fanny Serrano Villafuerte b) Lic. Santos Blacutt Titichoca c) Lic. Eduardo Rodríguez Rodríguez d) Lic. Ingrid Ramos G. POSTULANTES: Oscar Agustín Pérez Quispe y Jeritza Grissi Torrico Manzano FECHA DE DEFENSA: 25 de Enero de 2006 INTRODUCCIÓN: El Instituto de Aprendizaje Industrial (I.A.I.) de la ciudad de Oruro dedicado a la formación y capacitación técnica, maneja gran capital y tecnología de punta. En el presente trabajo se evaluaron las áreas de ingresos y egresos de sus recursos. El trabajo dirigido tiene relevancia social ya que el manejo transparente de los fondos beneficiará directamente a los alumnos regulares y a las empresas e instituciones donde los egresados van a trabajar. Es importante para beneficiar a la institución ya que se analiza el sistema de control interno, determinando sus fortalezas y debilidades para rediseñarlo, mejorar los controles y elevar su eficiencia. El aporte técnico radica en brindar soluciones que ayuden a mejorar la captación y el uso de los recursos económicos de la entidad. Es oportuno para la institución ya que no se realizó ningún trabajo al respecto en las gestiones anteriores. PLANTEAMIENTO DEL PROBLEMA La institución tiene limitaciones con la segregación de funciones ya que algunas personas ocupan dos cargos en la misma área, en otros casos una misma persona hace la función de ejecutor y a la vez de control y verificación. El puesto de trabajo está definido por la persona más que por políticas institucionales objetivas para cada cargo. Algunos procedimientos de parte de los trabajadores muestran ausencia del manejo de procedimientos básicos a nivel de requerimientos, rendiciones de cuentas y otros ya que para dichos procesos no existen formularios, mismos que son efectuados en forma verbal. El I.A.I. no cuenta con reglamentos, manuales o documentación actualizada, aprobada y socializada. Para el procesamiento contable de los datos, la institución cuenta con un sistema contable computarizado. El problema se formuló de la siguiente manera: ¿De qué manera se determina el cumplimiento de las disposiciones legales y contractuales sobre el manejo de los ingresos y egresos del Instituto de Aprendizaje Industrial (I.A.I.) del departamento de Oruro? OBJETIVOS General Desarrollar una auditoria especial en el Instituto de Aprendizaje Industrial (I.A.I.), del departamento de Oruro para determinar el cumplimiento de las disposiciones legales y contractuales sobre el manejo de los ingresos y egresos. Específicos Recopilar un conjunto de conocimientos teóricos y conceptuales relacionados con ingresos, egresos, auditoria especiales y otros relacionados al tema. Evaluar el sistema de control interno con relación a los ingresos y egresos Comprobar el funcionamiento de los procedimientos de ingresos y egresos Proponer recomendaciones a través de un informe de Auditoria Especial sobre el manejo y control de ingresos y egresos del I.A.I. METODOLOGÍA La metodología consistió en la utilización de diferentes procedimientos como: Utilización de los diferentes cuestionarios y la elaboración de las respectivas planillas de respuestas positivas y negativas. Ejecución de programas de trabajo a la medida en los ciclos definidos. Para la obtención de evidencia se efectuaron pruebas selectivas para verificar el cumplimiento de los controles internos y las disposiciones legales y contractuales de los ingresos y egresos en las operaciones. Comprobación de los controles internos identificados. CONCLUSIONES Y RECOMENDACIONES C1: En el desarrollo de la Auditoría Especial se analizaron detalladamente en papeles de trabajo, comprobantes de ingresos y egresos, en los cuales se determinaron deficiencias en cuanto al cumplimiento de disposiciones legales. R1: Por lo mencionado, se recomienda al Rector de la institución superar las deficiencias encontradas durante el desarrollo de la auditoría, para así obtener mejores resultados y coadyuvar al cumplimiento de los objetivos institucionales. C2: Se evidenció que la institución no cuenta con un manual de procedimientos el cual especifique los diferentes procesos que se deben llevar a cabo. R2: Se recomienda al Rector de la institución que en coordinación con los directores de área se proceda a la elaboración del manual de procedimientos para cada proceso efectuada por la institución. C3: Se ha verificado que en la institución no existe una adecuada segregación de funciones de carácter incompatible. R3: Se recomienda al Rector de la institución plantear al Directorio la reformulación del área administrativa segregando las funciones de iniciación, autorización, registro y pago de las transacciones, así como la custodia de recursos para reducir el riesgo de errores o actos ilícitos. C4: Se ha observado que los ingresos percibidos, no son depositados dentro las siguientes 24 horas en cuenta bancaria de la institución. R4: Se recomienda al Director Administrativo instruya al personal encargado del manejo económico que deposite en cuenta bancaria de la institución los montos de efectivo percibidos en el día dentro de las siguientes 24 horas. En caso de montos percibidos por tienda, centralice los mismos en caja para su respectivo depósito. C5: Se ha verificado que 10 comprobantes de egresos no cuentan con el sustento de factura del proveedor o documentación de respaldo como ser recibo oficial, orden de compra y/o pago y proformas. R6: Se recomienda al Director Administrativo de la institución instruya a la Asistente Administrativa, exija al personal la presentación de facturas o documentación que respalden los gastos efectuados mismos que deben estar disponibles para su verificación. En caso de inexistencia de facturas de parte del proveedor, proceder a las retenciones respectivas de ley.