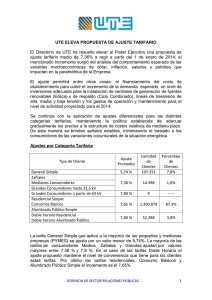

tes04a

Anuncio