s emetria ii

Anuncio

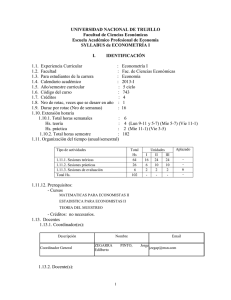

UNIVERSIDAD NACIONAL DE TRUJILLO Facultad de Ciencias Económicas Escuela Académico Profesional de Economía SÍLABO de ECONOMETRÍA II I. IDENTIFICACIÓN 1.1. Experiencia Curricular : 1.2. Facultad : 1.3. Para estudiantes de la carrera : 1.4. Calendario académico : 1.5. Año/semestre curricular : 1.6. Código del curso : 1.7. Créditos : 1.8. Nro de rotac, veces que se desarr en año : 1.9. Durac por rotac (Nro de semanas) : 1.10. Extensión horaria 1.10.1. Total horas semanales : Hs. teoría : Hs. práctica : 1.10.2. Total horas semestre : 1.11. Organización del tiempo (anual/semestral) Tipo de actividades Econometría II Fac. de Ciencias Económicas Economía 2012-II 6 ciclo 764 4 1 16 6 4 2 102 Total Hs 64 26 126 102 1.11.1. Sesiones teóricas 1.11.2. Sesiones prácticas 1.11.3. Sesiones de evaluación Total Hs. I 20 8 2 - Unidades II III 20 24 8 10 2 2 - Aplazado 6 - 1.11.12. Prerequisitos: - Cursos 1. ECONMETRÍA I - Créditos: no necesarios. 1.13. Docentes 1.13.1. Coordinador(es): Descripción Coordinador General Nombre ZEGARRA PINTO, EDILBERTO (1851) 1 Email JORGE [email protected] 1.13.2. Docente(s): Descripción Nombre Desarrollo tareas REYES enseñanza horas de CESAR práctica del curso VASQUEZ, Email JULIO [email protected] II. FUNDAMENTACIÓN Y DESCRIPCIÓN Se supone que el participante ya conoce la estimación y validación de modelos ecomométricos de una sola ecuación así como los temas de inferencia estadística previa prueba de normalidad de los residuos. En esta etapa necesita expresar el modelo matricial y ahondar en las técnicas de diagnóstico de los modelos que consiste en analizar las violaciones de los supuestos del modelo clásico, en corregir las violaciones con técnicas matemáticas, en dar una introducción a los modelos no lineales y de respuesta cualitativa, así como a los modelos con datos panel. Luego el curso analiza los modelos dinámicos de ecuaciones en niveles y en diferencias. Finalmente se revisará las herramientas que se aplican a los problemas de simultaneidad y a las series temporales para expresar modelos con ecuaciones diferenciales en el tiempo. Las clases serán dialogadas. Normalmente habrá una exposición desarrollando el tema pertinente seguido de un diálogo con uno o más estudiantes sobre lo expuesto. Cada semana se asignará preguntas y problemas que deberán entregarse escritas a mano. Al final del curso se desarrollará opcionalmente un trabajo de investigación y proyección donde se haga uso de las técnicas matemáticas y estadísticas aprendidas. III. APRENDIZAJES ESPERADOS Los alumnos al finalizar el curso estarán en condiciones de: 1. Diagnosticar las fallas de los modelos en relación a los supuestos y corregir las violaciones 2. Manejar modelos no lineales, de respuesta cualitativa, panel y dinámicos, así como su estimación, inferencia, flexibilización de supuestos y predicción. 3. Analizar los problemas de simultaneidad en modelos de varias ecuaciones e identificar y estimar las ecuaciones simultáneas 4. Analizar los problemas de estacionariedad e integración de los modelos de series de tiempo, así como la metodología ARIMA, VAR y las variaciones autorregresivas y heterocedásticas. 2 IV. PROGRAMACIÓN UNIDAD N° 1 1. Denominación: Flexibilización de los supuestos del modelo clásico Inicio: 20-08 Término: 21-09 Nº de semanas: 5 2. Objetivos de aprendizaje: - Repasar los 10 supuestos simplificadores del MCRLN sobre la especificación del modelo y las perturbaciones de u, así como los supuesos sobre los datos. - Identificar, examinar, detectar y corregir la multicolinealidad, la hetroscedasticidad, la autocorrelación y la mala especificación del modelo bajo estudio. 3. Desarrollo de la enseñanza-aprendizaje Semana 1 2 3 Actividades y/o Contenidos Naturaleza de la multicolinealidad. Estimación en presencia de multicolineanlidad perfecta e imperfecta. Consecuencias teóricas y prácticas de la multicolinealidad. Detección de la multicolinealidad. Medidas correctivas. Predicción y multicolinealidad. Naturaleza de la heteroscedasticidad. Estimación en presencia de heteroscedasticidad. El método de mínimos cuadrados generalizado. Consecuencias de la heteroscedasticidad. Detección de la heteroscedasticidad. Medidas correctivas. Naturaleza de la autocorrelación. Estimación y estimador MELI en presencia de autocorrelación. Consecuencias de la autocorrelación. Detección de la autocorrelación. Medidas correctivas. Especificación incorrecta frente a la autocorrelación pura. Corrección de la autocorrelación pura: MCO, MCG, MCGF y 3 Medios Educativos Exposición en clase, Revisión de textos de consulta, Resolución de problemas econométricos Expo,Textos, Problemas Expo,Textos, Problemas 4 CHA. Otros aspectos de la autocorrelación. Especificación y pruebas de diagnóstico. Criterios de selección de modelos. Tipos de errores de especificación. Consecuencias de los errores de especificación. Puebas de errores de especificación. Errores de medición. Especificación incorrecta del término de error estocástico. Modelos anidados y no anidados. Pruebas de hipótesis no anidadas. Criterios para selección de modelos. Otros temas. Errores no normales y regresoras estocásticas. Expo,Textos, Problemas 4. Evaluación sumativa de aprendizaje Semana Técnica 5 Prueba teórica-práctica de la primera unidad Instrumento Control de lectura Preguntas de respuesta múltiple, problemas y/o desarrollo matemático de la econometría UNIDAD N° 2 1. Denominación: Temas de econometría. Inicio: 24-09 Término: 26-10 Nº de semanas: 5 2. Objetivos de Aprendizaje: - Comprender algunas técnicas econométricas seleccionadas, pero muy comunes. - Analizar los modelos de regresión no lineales en los parámetros, los modelos con respuesta cualitaiva, los modelos con datos de paneles y los modelos econométricos dinámicos. 3. Desarrollo de la enseñanza-aprendizaje 4 Semana 6 7 8 9 Actividades y/o Contenidos Modelos intrínsecamente no lineales en los parámetros. Intuición y estimación del modelo. Interpretación de los modelos intrínsecamente no lineales en los parámetros. Modelos de variable dependiente cualitativa. Variables regresadas del tipo Sí o No. Opciones de modelos de variable dependiente cualitativa: Logit y Probit. El modelo Tobit y el modelo de regresión de Poisson. Extensiones de modelos: probit ordenado, logit ordenado y logit multinomial. Modelos de regresión con datos de paneles. Combinación de series de tiempo y observaciones transversales. Retos que plantean estos modelos. Modelos de rezago distribuido y modelos autorregresivos. Modelos con valores de las variables explicativas pasados o rezagados. Valores rezagados de la variable dependiente como variables explicativas. Problemas de estimación. Solución en el contexto del modelo de Koyck, el modelo de expectativas adaptativas y el modelo de ajuse parcial. Críticas de la escuela de expectativas racionales. Medios Educativos Expo,Textos, Problemas Expo,Textos, Problemas Expo,Textos, Problemas Expo,Textos, Problemas 4. Evaluación sumativa de aprendizaje Semana Técnica 10 Control de lectura --------Prueba teórica-práctica de la segunda unidad 5 Instrumento Control de lectura --------Preguntas de respuesta múltiple, problemas y/o desarrollo matemático de la econometría UNIDAD N° 3 1. Denominación: Modelos de ecuaciones simultáneas y econometría de series de tiempo Inicio: 29-10 Término: 07-12 Nº de semanas: 6 2. Objetivos de aprendizaje: - Conocer la naturaleza la influencia bidireccional entre las variables económicas en los modelos de ecuaciones simultáneas, donde existe una ecuación por cada variable interdependiente. - Analizar el concepto de estacionariedad en las series temporales y los modelos con variables cointegradas. - Examinar los principales modelos de pronósticos con series de tiempo. 3. Desarrollo de la enseñanza-aprendiza Semana 11 Actividades y/o Contenidos Naturaleza de los modelos de ecuaciones simultáneas. Sesgo de las ecuaciones simultáneas. Inconsistencia de los estimadores MCO. El problema de identificación. Reglas para la identificación. Prueba de simultaneidad. Pruebas de exogeneidad. 12 13 14 15 y Enfoques para la estimación. Modelos recursivos y MCO. Estimación de una ecuación exactamente identificada con el método MCI. Estimación de una ecuación sobreidentificada con el método MC2E. Conceptos fundamentales de la econometría de series de tiempo. Procesos estocásticos. Procesos estocásticos de raíz unitaria. Procesos estocásticos estacionarios en tendencia y estacionarios en diferencia. Procesos estocásticos integrados. El problema de regresión espúrea. Pruebas de estacionariedad. Prueba de raíz unitaria. Transformación de las series de tiempo no estacionarias. Cointegración: regresión de una serie de tiempo con raíz unitaria sobre otra serie de tiempo con raíz unitaria. Enfoques de los pronósticos económicos. 6 Medios Educativos Expo,Textos, Problemas Expo,Textos, Problemas Expo,Textos, Problemas Expo,Textos, Problemas Expo,Textos, Creación de modelos AR, MA y ARIMA para series de tiempo. Metodología de BoxJenkins. Identificación. Estimación del modelo ARIMA. Verificación de diagnóstico. Pronóstico. 16 Otros aspectos de la metodología BJ. Vectores autorregresivos. Medición de la volatilidad de las series de tiempo financieras: modelos ARCH y GARCH. Problemas Expo,Textos, Problemas 4. Evaluación sumativa de aprendizaje Semana 17 Técnica Prueba objetiva de teoría y práctica de la tercera unidad Instrumento Control de lectura Calculadora, textos y apuntes de clase V. NORMAS DE EVALUACION Al final de cada clase se hará preguntas a los estudiantes asistentes escogidos al azar. Sus respuestas serán calificadas y constituirá la nota de la prueba oral. Al finalizar el curso se hará preguntas orales a los que no fueron escogidos durante el curso. En cada unidad se tomará un examen objetivo escrito sobre la teoría y la práctica de los capítulos de Gujarati correspondientes a la unidad. Los exámenes de unidad junto con la nota de orales y el promedio de las prácticas servirán para aplicarles un promedio simple, que constituirá la notal final. Los reprobados (<10.5) van para aplazados. La nota del examen de aplazados aprobatoria es 10.5 o más. Se dará trabajos para casa consistente en el desarrollo de preguntas y ejercicios empíricos. Estos trabajos se entregarán en forma individual y escritos a mano. Se puede también hacer improvisadamente un control de lectura del capítulo que se está considerando. Opcionalmente se calificará a los grupos (máximo 3) que expongan con éxito un modelo aplicado a la economía peruana. Estos trabajos, controles y exposiciones pueden mejorar las calificaciones orales. Se exige: - Cumplir con responder las preguntas y ejercicios, leer los capitulos del texto y asistir puntualmente a las clases. - Rendir los exámenes de unidad en las fechas fijadas y en su turno respectivo. - No llevar celulares, tablets o cualquier dispsitivo electrónico a los exámenes escritos. 7 VI. CONCEJERÍA/ ORIENTACIÓN 1. Propósitos Solucionar las dificultades encontradas en la comprensión de la teoría y la ejecución de las prácticas. 2. Día, lugar y horario Para consultas de teoría se dedicará los días Lunes. El lugar usado será el cubículo del profesor y/o la sala de docentes de economía. El horario disponible es 11.00 AM a 1:00 PM y 7:00 PM a 9:00 PM para los turnos B y A respectivamente. Las consultas de prácticas se harán en las horas de práctica o en el horario que determine el profesor jefe de prácticas. VII. BIBLIOGRAFIA 1. Gujarati, Damodar: Econometría 5ta. Edición McGraw-Hill/Interamericana Editores S.A. Mexico 2010. 2. Wooldridge, Jeffrey M. Introducción a la Econometría, un enfoque moderno, 2ª edición International Thomson Editores Spain Paraninfo S. A. 2006. 3. Greene William H.: Análisis Econométrico, 3ª Edición Prentice Hall Iberia S.R.L. Madrid 1999. 4. Griffiths, William E., Carter Hill, R. y Liim, Guay C. : Using EViews for Principles of Econometrics Third edition John Wiley & Sons, Inc. USA 2007. 8 ADENDUM: Qué hacer para tener éxito en el curso Fijarse en los OBJETIVOS El objetivo de este curso no es solamente aprender a utilizar el modelo de regresión lineal como herramienta para cuantificar relaciones causales entre variables económicas a partir de la evidencia empírica. En este curso de Econometría II se hace un diagnóstico sobre la situación del modelo estimado en relación a el modelo ideal según los supuestos clásicos. También se estudia ampliaciones del modelo de regresión para captar mejor las relaciones causales entre variables económicas reales. La metodología docente consistirá en la discusión intuitiva y matemática de los conceptos, el manejo de bases de datos reales, y el dominio práctico de las técnicas y el software EViews. El énfasis se centrará en la conexión de las diferentes hipótesis sobre los datos y variables económicas con los supuestos necesarios para la validez de los modelos econométricos propuestos y su contraste y validación en el análisis empírico. Ponerse al día con los REQUISITOS Los estudiantes deberán estar familiarizados con la teoría de la probabilidad e inferencia estadística, la formulación y estimación de modelos lineales y el uso juicioso de datos reales. Realizar los TRABAJOS asignados: Es de responsabilidad exclusiva de cada estudiante: Complementar los contenidos de teoría de las clases leyendo por lo menos dos veces cada capítulo del texto de Gujarati. Contestar las preguntas y realizar los ejercicios de cada capítulo. Algunas preguntas y ejercicios se verán y resolverán en clase. Las soluciones de los ejercicios deberán ser explicados por los estudiantes. Los estudiantes pueden recurrir a consejerías para consultar cualquier duda relacionada con los contenidos de la asignatura. Aprender a utilizar el software econométrico EViews con los datos que se faciliten. El aprendizaje de los detalles del software como es la programación es de exclusiva competencia de los alumnos. 9 PROCEDIMIENTO DE EVALUACIÓN CONTINUA El profesor será el responsable de evaluar a sus estudiantes a lo largo del curso mediante asignación de ejercicios, control de lecturas y preguntas orales. Se realizarán 3 pruebas escritas correspondientes a las 3 unidades del curso. Estas junto con la nota oral y el promedio de prácticxas constituyen el 100% de la calificación final. El formato de la prueba de aplazados puede ser en forma de respuestas a marcar. Dado el carácter acumulativo de la asignatura, las pruebas tendrán todas el mismo peso. En las pruebas de unidad no se permite: el uso de teléfonos móviles, tabletas o portátiles, u otros dispositivos electrónicos, que deberán permanecer guardados. hablar o intercambiar cualquier tipo de material o información; sacar del aula y recibir material de la prueba por medios electrónicos y/o físicos. desatender las instrucciones y requerimientos del profesor con respecto al uso de textos y apuntes de clase durante la realización de las pruebas. El incumplimiento de las normas establecidas en las pruebas de clase o de cualquier instrucción que establezca el profesor responsable del aula supondrá la expulsión de la prueba y la calificación de 0 en esa prueba, sin perjuicio de otras medidas que se puedan adoptar. Cada estudiante debe realizar la evaluación en el turno en el que esté matriculado y/o asignado. Bajo ningún concepto se permitirá que un estudiante sea evaluado en un turno diferente al asignado. En caso de no presentarse a alguna de las pruebas, la calificación será de cero, no existiendo posibilidad de realizar la prueba en fecha distinta a la establecida por el profesor responsable, salvo causa de fuerza mayor debidamente justificada con documentos ante el jefe de departamento, director de escuela y profesor de la asignatura. Las calificaciones de cada prueba se comunicarán a los estudiantes en el plazo de una semana, enviado mediante correo electrónico o leído en el aula. NO habrá procedimiento de llevar a cabo una evaluación particular a destiempo. Tras serles comunicado el resultado de cada prueba, los alumnos dispondrán de una semana para hacer cualquier tipo de reclamación ante el profesor responsable. Transcurrido ese plazo, la calificación de dicha prueba es inamovible. La calificación final de la evaluación resultará promediar las puntuaciones de las pruebas realizadas sin ponderaciones. 10 CRITERIOS DE EVALUACIÓN FINAL La calificación final será exclusivamente la obtenida de las 3 puebas escritas, la oral y las prácticas. en la evaluación continua. Se considera NA (no asistió) a aquel alumno que sólo haya realizado una de las tres pruebas o que no haya realizado la prueba 3. FUNCIONAMIENTO DE LAS CLASES La asistencia a clase es obligatoria. El aula permanecerá cerrada desde un cuarto de hora después del principio de la clase hasta su conclusión. No está permitido entrar en el aula ni salir de ella una vez que la clase haya comenzado. Si un estudiante tiene motivos justificados para ausentarse del aula antes de su conclusión, deberá informar al profesor antes del comienzo de la clase. Los teléfonos móviles, tablets, ordenadores y cualquier otro aparato electrónico que no sea necesario para seguir la clase se mantendrán apagados. No se permite audífonos en el desarrollo de las clases. Las conversaciones privadas no están permitidas. Si un estudiante tiene una pregunta sobre la materia que se imparte deberá levantar su mano y esperar a que el profesor le ceda la palabra para plantear su pregunta públicamente. En caso de comportamiento inadecuado en el desarrollo de las actividades docentes, serán de aplicación las normas establecidas de la UNT y de la FCCEE. 11