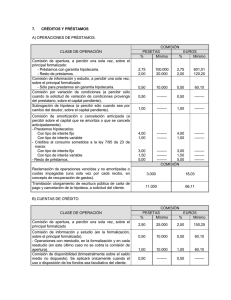

INFORME

SOBRE

LA

POSIBILIDAD

DE

PERCIBIR

CANTIDADES POR PRESTACIÓN DE SERVICIOS Y RÉGIMEN DE LAS

MISMAS.

No se analiza ninguna situación concreta real ya que el planteamiento

de la cuestión se ha propuesto de forma genérica. Por otra parte, tampoco se

han facilitado datos concretos que posibilitasen analizar de forma

individualizada una situación real.

NORMATIVA CONSULTADA:

Decreto 200/97, Reglamento de Organización y Funcionamiento de los I.E.S.

Orden de 9-9-97, Desarrollo de determinados aspectos del anterior.

Orden de 14 de junio de 1999, Gastos de funcionamiento.

Orden de 15 de febrero de 2001, Delegación de competencias en los directores

de los I.E.S.

Ley 7/1987, Gratuidad de los estudios en los centros públicos de bachillerato,

formación profesional y artes aplicadas y oficios artísticos en la C.A. de

Andalucía.

Decreto 486/1996, regulador de los Órganos Colegiados de Gobierno

LO.C.E. 10/2002, de 23 de diciembre, de Calidad de la Enseñanza.

Objeto de la consulta.Se trata de analizar la posibilidad que tienen los centros educativos de

enseñanzas no universitarias de percibir ciertas cantidades por la prestación de

determinados servicios y tratamiento a dar a los mismos.

De toda la normativa consultada cabe destacar:

1º El Decreto 200/97, art.13.2, dentro de la autonomía que le reconoce a

los centros en su gestión económica, dice “podrán obtener ingresos derivados

de la prestación de servicios distintos por los gravados por tasas”, fijando

una primera condición, “previa aprobación del Consejo Escolar.

2º La Orden 14 de junio de 1999, de la Consejería de Economía y

Hacienda, permite, igualmente, tal posibilidad cuando dice: “El estado de

ingresos de cada Centro estará formado... por los ingresos derivados de la

prestación de servicios, distintos de los gravados por tasas”.

3º La Ley 7/1987, de 26 de junio De gratuidad de los estudios en los

centros públicos, ya contemplaba esta cuestión en su artículo 3: “Los ingresos

que los centros docentes públicos no universitarios pudieran obtener

derivados de la prestación de servicios distintos de los gravados por tasas ...

se aplicarán a los gastos de funcionamiento de dichos centros.

Los centros docentes tienen autonomía en su gestión económica,

aspecto en el que no hay que incidir por sabido, en función de ello y teniendo

en cuenta la normativa antes citada podemos concluir:

PRIMERO.Si la actividad del centro genera la posibilidad de prestar servicios,

previa aprobación del Consejo Escolar, (competencia que le viene dada tanto

por el Decreto 486/96, como en la L.O.C.E.) que obviamente fijará las

cantidades a percibir por los distintos servicios que se puedan prestar, será

perfectamente legítimo percibir las cantidades fijadas. En el acta de la sesión

que lo apruebe deberá quedar constancia de las cantidades que se pueden

percibir y por los conceptos para los que se fijan.

SEGUNDO .Hay que dejar bien claro que será el Consejo Escolar el que dispondrá

de esas cantidades para su utilización libremente dentro de los gastos de

funcionamiento, sin tener que dedicarlo a Departamento o finalidad concreta.

Es obvio que si para poder prestar esos servicios hay que hacer unos gastos, el

Consejo Escolar los autorice previamente.

La cantidad a percibir deberá estar, en todo caso en consonancia con los

gastos que sean precisos realizar para hacer esa práctica.

Por lo anterior, toda cantidad que se perciba deberá estar debidamente

asentada en los libros correspondientes.

TERCERO.Dada la finalidad educativa de los centros, en aquéllos en los que esta

prestación de servicios pudiera entrar en colisión con la oferta de

profesionales ajenos al Centro de esos mismos servicios, hay que entender que

la prestación de servicios no tiene la consideración de contrato de servicio,

sino ejercicio práctico por parte de los alumnos, por lo que está claro, que

dado el riesgo que comporta ponerse en manos de “practicantes”, el precio por

el servicio podrá ser diferente y no competitivo del prestado por el

profesional.

No obstante dado el carácter de clase práctica parece claro que dicha

prestación de servicio deberá estar condicionada a la concurrencia de las

siguientes circunstancias:

a) Deben prestarse dentro del horario lectivo, y precisamente, en aquellas

horas en las que están fijadas en el Horario de la materia aprobado por el

Director del centro y remitido a la Administración Educativa.

b) Deben ser prestados por alumnos y alumnas bajo la dirección técnica de

sus profesores.

c) Deben ser servicios coherentes con la materia a practicar y que estén

incluidos en la programación de la misma.

CONSIDERACIÓN FISCAL.

Nada hay en la normativa consultada a este respecto. No obstante al

considerarse que la actividad desarrollada, aunque se perciban cantidades

líquidas, no tiene una finalidad lucrativa, sino de compensación por los gastos

producidos por la prestación del servicio no cabe más tratamiento contable

que el antes indicado.

Otra consideración a tener en cuenta sería si el preceptor del servicio lo

recibe con fines lucrativos, o si, por el contrario es una entidad oficial, o

privada, sin ese ánimo, ya que la situación sería distinta en un caso y en el

otro. No podría prestarse ese servicio a una entidad o personas con ánimo de

lucro, ya que al no poder expedírsele factura legal por la cantidad donada, por

la razón que más adelante se indica, estaríamos colaborando al mantenimiento

de una doble contabilidad que conlleva una posible operación de fraude fiscal.

Por otra parte y dado que los centros educativos carecen de N.I.F.

individualizado no podrían general facturas legales, sino recibos que no

tendrían valor fiscal ni para el que lo abona, ni para el que lo recibe, sino sólo

de control para una correcta gestión económica.

Sevilla 3 de noviembre de 2003.

0

0