Homex2t05

Anuncio

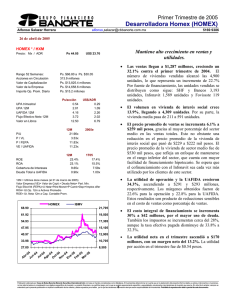

Segundo Trimestre de 2005 Desarrolladora Homex (HOMEX) Alfonso Salazar Herrera [email protected] 5169 9386 22 de julio de 2005 HOMEX * / HXM Precio: Mx / ADR Ps 53.50 Precio Objetivo Ps 0.00 Nivel de riesgo 0 Rango 52 Semanas: Fuerte crecimiento en unidades vendidas y mejora en el precio promedio de ventas. US$ 30.31 • Las ventas alcanzaron $ 1,572.5 millones, creciendo 49.4% en el trimestre. El número de unidades vendidas fue de 5,636, 37.7% mayor que el mismo trimestre hace un año. La participación por fuentes de financiamiento registró cambios importantes, incrementando sustancialmente el financiamiento de Infonavit de 1,198 a 3,596 unidades, y Fovissste de 139 a 229 unidades. SHF y Bancos disminuyó de 2,756 a 1,811 respecto al segundo trimestre de 2004. • El precio promedio creció 8.5% a $279 mil pesos, gracias a la mayor participación de vivienda media en el total de ventas. La empresa continúa buscando crecimiento en el sector bajo de vivienda media, que cuenta con mayor apoyo para financiamiento. En consecuencia, el precio promedio para vivienda media se redujo 34.1% pasando a $568 mil pesos. Por su parte, el precio promedio de interés social aumentó 9% a $241 mil pesos. Se esperan cambios importantes en el precio promedio en función de la mezcla de ventas del trimestre. • Los márgenes UAFIDA y operativo se han ajustado a 20.8% y 20.6%, respectivamente. Ello debido a menores ventas de vivienda en los sectores de precios más altos, además de un fuerte incremento en los gastos de administración y ventas. La UAFIDA del trimestre incrementó 35.9% llegando a 327 millones. • La utilidad neta en el trimestre ascendió a $220.6 millones, creciendo un 166% y alcanzando un margen neto del 14..0%. La utilidad por acción en el trimestre fue de $0.70 pesos. • La reserva territorial es suficiente para 57 mil viviendas de interés social y 8 mil de interés medio. Es de notar que al trimestre anterior las cifras eran 56.8 y 9.6 (miles), respectivamente. Las reservas actuales equivalen a 2.4 años de ventas anticipadas o 3.1 años a niveles de producción actual. • Aunque la valuación de la empresa es alta dentro del sector, la adquisición de Casas Beta deberá mejorar los múltiplos actuales. A partir del tercer trimestre veremos los resultados consolidados de Beta, lo que esperamos lleve a Homex a ser líder en número de unidades vendidas y ayude a que los altos múltiplos actuales regresen a niveles más atractivos. Vemos positiva la perspectiva a futuro para Homex, no obstante, creemos que los múltiplos a los que cotiza incrementan el riesgo respecto a otras empresas del sector. Ps. $66.80 a Ps. $30.82 Acciones en Circulación 313.9 millones Valor de Capitalización Ps. $16,791.3 millones Valor de la Empresa Ps. $17,595.1 millones Importe Op. Prom. Diario Ps. $11.4 millones Ps/acción US$/ADR UPA trimestral 0.70 0.40 UPA 12M 2.86 1.62 UAFIDA 12M 4.38 2.48 Flujo Efectivo Neto 12M 4.12 2.33 13.24 7.50 Valor en Libros 12M P/U 18.72x P / VL 4.04x P / FEPA 12.98x VE / UAFIDA 12.79x 12M 2T 05 ROE 21.6% 21.2% ROA 17.6% 17.0% Cobertura de Intereses 8.22x 6.09x Deuda Total a UAFIDA 0.85x 0.89x 12M = Ultimos doce meses (al 30-Jun-2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 68.90 20,076 HOMEX IBMV 18,085 55.23 16,094 48.40 14,103 41.57 12,112 34.73 10,121 27.90 8,130 Ju l-0 4 Se p04 O ct -0 4 N ov -0 4 En e05 Fe b05 A br -0 5 M ay -0 5 Ju n05 62.07 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Segundo Trimestre de 2005 Desarrolladora Homex (HOMEX) Alfonso Salazar Herrera [email protected] 5169 9386 22 de julio de 2005 ESTADO DE RESULTADOS (millones de pesos al 30- Jun- 2005 ) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 6m05 2,863 890 274 620 616 70 96 23 0 3 -17 562 176 0 0 -4 391 6m04 2,027 633 177 459 456 57 54 10 0 13 -44 443 237 0 0 -1 206 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 31.1% 21.7% 21.5% 13.7% 31.2% 22.6% 22.5% 10.2% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 221 249 111 92.1% 217 189 73 67.9% var.% 41.3% 40.7% 55.1% 35.2% 35.2% 22.6% 76.4% 134.6% -74.1% -62.6% 27.0% -25.8% 696.9% 89.6% 2T05 1,576 481 156 327 325 28 56 12 0 -12 -17 314 96 0 0 -2 221 30.5% 20.8% 20.6% 14.0% 2T04 var.% 1,053 49.7% 334 44.2% 94 65.4% 241 35.9% 240 35.8% 25 13.1% 29 89.5% 5 148.3% -0 -100.0% 0 -3112.8% -43 -60.5% 257 22.0% 175 -45.2% 0 0 -0 779.2% 83 166.0% 31.7% 22.9% 22.8% 7.9% BALANCE (millones de pesos al 30 de junio de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Jun-05 Mar-05 Jun-04 7,678 7,512 4,438 406 377 123 6,903 6,741 4,116 5 5 5 261 258 78 84 76 74 19 54 41 3,476 3,551 2,860 1,117 1,042 654 1,500 1,662 1,382 47 129 240 812 717 584 4,202 3,961 1,578 45 39 38 ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 2.8x 95.9% 0.0% 18.1% 82.7% 2.6x 89.0% 0.0% 20.0% 89.6% 2.1x 73.1% 0.0% 48.8% 181.2% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2