Segundo Trimestre de 2005

Hilasal Mexicana (HILASAL)

Alejandra Marcos Iza

[email protected]

5169 9374

01 de agosto de 2005.

Hilasal A

Precio: Mx

Ps 0.96

Rango 52 Semanas:

Acciones en Circulación

Valor de Capitalización

Valor de la Empresa

Importe Op. Prom. Diario

El programa de reestructura ha eficientado las

operaciones de la empresa. Sin embargo los

volúmenes continúan cayendo.

Ps. $1.15 a Ps. $0.94

130.3 millones

Ps. $125.1 millones

Ps. $308.5 millones

Ps. $95.5 mil

UPA trimestral

UPA 12M

UAFIDA 12M

Flujo Efectivo Neto 12M

Valor en Libros

Los ingresos disminuyeron 31%. Debido a que en el 3T04

se tomó la decisión de eliminar algunas líneas que tenían

alto volumen y bajo margen las ventas de exportación

fueron menores en 51%. El mercado doméstico también

presentó una reducción de 10.5%. Un deterioro en la

mezcla de ventas sumado a una reestructura en el sistema

de ventas ocasionaron esta reducción.

•

El programa de reestructura continúa beneficiando los

márgenes. Por cuarto trimestre consecutivo se

presentaron incrementos en los márgenes. Como

mencionamos anteriormente la empresa desde el tercer

trimestre del año anterior, decidió cancelar un contrato de

exportación con bajo margen. Esta estrategia tomada por la

empresa ha provocado que trimestre a trimestre se mejoren

de manera significativa los márgenes. Asimismo la

expansión en el margen también se debe a que la empresa

ha mejorado considerablemente las condiciones de venta

con las cadenas de autoservicio. Por lo tanto, el margen

bruto aumentó 390 pb.

•

La reducción de los gastos obedece a una disminución en el

nivel de facturación. A pesar de menores gastos de venta y

de administración, éstos como porcentaje de los ingresos

fueron mayores en 300 pb. El margen operativo mostró una

expansión de 90 pb. No obstante lo anterior y debido a la

significativa reducción de los volúmenes, la utilidad de

operación y la UAFIDA disminuyeron 23% y 41%

respectivamente. Por lo tanto las eficiencias logradas en

márgenes son únicamente atribuibles a la eliminación de la

líneas con menores márgenes.

•

Debido a un cambio contable en la depreciación el margen

UAFIDA se deterioró 270 pb.

•

El costo integral de financiamiento contribuyó

positivamente en las utilidades de la empresa. En el

trimestre se registró una ganancia cambiaria, atribuible a

los movimientos en el tipo de cambio.

Ps/acción

0.06

0.17

0.52

0.28

2.15

12M

5.67x

0.45x

3.37x

4.55x

2005e

P/U

P / VL

P / FEPA

VE / UAFIDA

ROE

ROA

Cobertura de Intereses

Deuda Total a UAFIDA

12M

7.5%

4.2%

5.79x

2.94x

2T05

11.4%

4.9%

4.70x

3.64x

12M = Ultimos doce meses (al 30 de junio de 2005)

Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min.

Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer

ROA= Ut.Op. 12m a Activos Promedio

ROE= Ut. Neta 12m a Cap. Contable Prom.

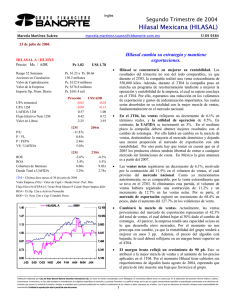

HILASAL

•

IBMV

1.50

15,894

1.38

14,658

1.27

13,422

1.15

12,186

1.03

10,950

0.92

9,714

0.80

A-04 S-04 O-04 D-04 E-05

8,478

F-05 A-05 M-05

J-05

Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores,

instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de

inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del

inversionista. Prohibida la reproducción total o parcial de este documento.

1

Segundo Trimestre de 2005

Hilasal Mexicana (HILASAL)

Alejandra Marcos Iza

[email protected]

5169 9374

01 de agosto de 2005.

ESTADO DE RESULTADOS

(millones de pesos al 30 de junio de 2005)

Ventas Netas

Utilidad Bruta

Gastos de Operación

UAFIDA

Utilidad de operación

Costo Intgral. de Finan.

Intereses Pagados

Intereses Ganados

Pérd. (Ganancia) Camb.

Pérd. (Ganancia) Monet.

Otros Gastos Financ.

Util. antes de Impuestos

Impuestos

Subs. no Consolidadas

Gtos. Extraordinarios

Part. Minoritaria

Utilidad Neta

6m05

174

46

30

28

15

-3

6

0

-8

-1

3

15

4

0

0

0

12

6m04

249

49

37

39

12

10

5

0

8

-3

8

-6

-3

0

0

0

-3

Margen Bruto

Margen UAFIDA

Margen Operativo

Margen Neto

26.2%

16.3%

8.9%

6.6%

19.8%

15.7%

4.8%

-1.2%

Dias Cuentas por Cobrar

Dias de Inventarios

Dias Cuentas por Pagar

Cap. de Trabajo a Vtas.

105

146

38

49.8%

92

134

45

41.1%

var.%

-30.0%

-7.2%

-19.2%

-27.5%

30.5%

#N/A

17.9%

41.4%

#N/A

-54.6%

-56.6%

#N/A

#N/A

#N/A

#N/A

#N/A

#N/A

2T05

85

23

15

14

7

-5

3

0

-8

0

2

11

3

0

0

0

8

2T04

124

28

18

23

10

10

3

0

7

0

4

-4

-1

0

0

0

-3

26.5%

16.1%

8.6%

9.4%

22.6%

18.9%

7.7%

-2.6%

var.%

-31.3%

-19.5%

-17.7%

-41.3%

-23.1%

#N/A

13.9%

127.6%

#N/A

-100.0%

-60.8%

#N/A

#N/A

#N/A

#N/A

#N/A

#N/A

BALANCE

(millones de pesos al 30 de junio de 2005)

Activo total

Efectivo y valores

Otros Activos Circ.

Largo plazo

Fijo (Neto)

Diferido

Otros Activos

Pasivo total

Deuda con costo C.P.

Otros pasivos C.P.

Deuda con costo L. P.

Otros Pasivos

Capital Contable

Interés Minoritario

Jun-05 Mar-05

Jun-04

597

621

700

16

14

1

206

207

276

0

0

0

368

392

415

7

8

7

0

0

0

317

326

393

43

47

85

48

38

73

157

171

171

69

70

64

280

294

306

0

0

0

ANALISIS FINANCIERO

Liquidez

Deuda CP/Deuda Total

Pvo mon extr a Ptotal

Deuda Nta a Cap Cont

PTotal a Cap Cont

2.4x

21.5%

65.8%

65.5%

113.1%

2.6x

21.5%

68.4%

69.2%

110.9%

1.8x

33.1%

74.5%

83.1%

128.3%

•

No obstante de los menores volúmenes y de la

disminución en precios así como de los débiles

resultados operativos, la empresa logra reportar

una utilidad neta atribuible a la contribución

positiva del CIF.

•

La deuda con costo trimestre a trimestre

disminuyó 9% por las amortizaciones de largo

plazo. Por su parte la deuda neta se redujo 11%.

Aunado a lo anterior se cuenta con excedentes

en caja por lo que de haberse aplicado al pago

de la deuda hubiera resultado en una reducción

adicional cercana al 7%. La composición de la

deuda es 21.5% a corto plazo y 78.5% a largo

plazo. La cobertura de intereses es de 5.79x que

es mas que suficiente para dar servicio a su

deuda.

•

En el trimestre se contrató la licencia de La Era

de Hilo II.

•

La perspectiva pareciera mejorar. A pesar de

que el programa de reestructura está

completamente terminado, todavía podemos

esperar mejoras en márgenes a medida que la

empresa mejore su mezcla de ventas así como

comience a implementar un aumento en

precios. Además las negociaciones con las

cadenas deberán de mejorar. Para los

volúmenes domésticos estaríamos esperando

crecimientos. Y para los volúmenes de

exportación aumentos, en la medida que se

logre normalizar las operaciones. Con los

resultados

incorporados

el

múltiplo

VE/UAFIDA

asciende

a

4.55x

que

consideramos luce barato. Sin embargo

creemos que se justifica debido a la baja

bursatilidad de la empresa así como a los

débiles resultados.

Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores,

instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de

inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del

inversionista. Prohibida la reproducción total o parcial de este documento.

2

0

0