GMod4T10

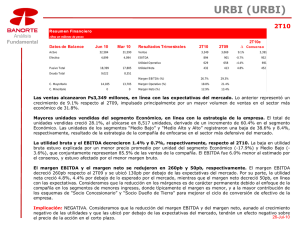

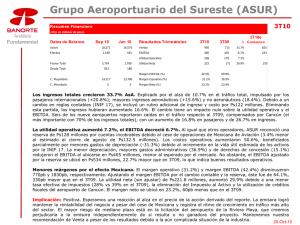

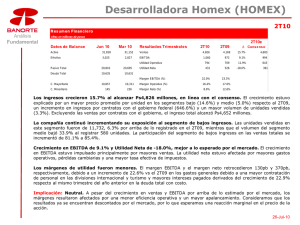

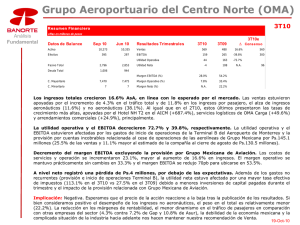

Anuncio

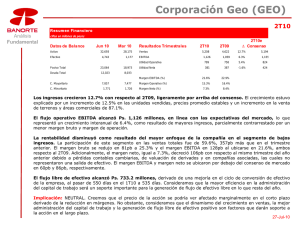

Marisol Huerta (55) 1670 2224 [email protected] GModelo (GMODELO) 4T10 Tiene Reporte 4T10 positivo, en línea con nuestros estimados y consenso GModelo reportó resultados positivos. Los ingresos crecieron 3.3% AsA , el EBITDA 2.9% con una margen de 26.7%, (-10pb). Feb 18, 2011 MANTENER Riesgo: Bajo Precio Actual: Ps72.56 Precio Objetivo 2011: Ps76.00 Las ventas nacionales compensaron la caída de ingresos de exportación afectados por menores precios y tipo de cambio. Dividendo: En nuestra opinión, los resultados ya se encuentran descontados por el mercado. Máximo 12 meses: Ps77.5 Mínimo 12 meses: Ps61.3 Grupo Modelo reportó resultados positivos en línea con nuestras expectativas y las del mercado. En nuestra, opinión, los bajos resultados ya se encuentran descontados por el mercado. Si bien, el desempeño en volúmenes de la empresa, particularmente en México anticipan una tendencia positiva para 2011, ligado a la recuperación de la economía, para Estados Unidos, seguimos observando un mercado ampliamente competido en materia de precios, asimismo consideramos como un riesgo el tipo de cambio, una vez que el 40% de las ventas son en dólares. Adicionalmente, existen presiones en los costos de materia prima, mismos que podrían acentuarse hacia la segunda parte del año, principalmente en la parte del aluminio y malta. Derivado de lo anterior, reiteramos nuestra recomendación en MANTENER con un PO de PS76.00. Durante el 4T10, los ingresos de GModelo crecieron 3.2% AsA, derivado de un incremento en precios en el mercado nacional (+2.9% precio por hectolitro) y una recuperación en el volumen. El desempeño en el mercado nacional compensó la reducción de 3.6% que registraron los ingresos de exportación debido a un menor precio por hectolitro ante la apreciación del peso y de la contracción de 2.1% en el precio de los productos en dólares. El precio por hectolitro en exportación refleja la apreciación de 5.4% del peso frente al dólar en el trimestre. Otros ingresos crecieron 19.4%, en los que destaca el desempeño positivo que registraron las tiendas de conveniencia. El volumen doméstico avanzó 1.9%, en tanto de exportación registró un incremento de 2.9% de forma interanual, impulsado por nuevos lanzamientos, principalmente en EUA. El margen bruto registró una expansión de 10 pb, reflejo de la estabilidad que mostraron los precios de las materias primas de la empresa durante el trimestre y que derivo en un crecimiento menor en el costo de ventas. Los gastos de operación crecieron 4.4%AsA, principalmente por mayores gastos incurridos en la distribución menor contención en gastos de distribución y venta. El EBITDA avanzó 2.9% AsA. El margen EBITDA retrocedió 10 pb de forma interanual a 26.7%. A nivel neto, la compañía registró una caída de 4.4%, relacionado con pérdidas cambiarias dada la valuación de la posición de los activos en moneda extranjera y principalmente mayores impuestos. Durante 2010 Grupo Modelo realizó inversiones de capital por Ps3,969 millones de las que el 23% se destinaron para la planta cervecera de Coahuila, un 4.4% se destino a la remodelación y adecuación de equipo en otras cervecerías y fabricas y el resto se realizó en la parte de ventas. Evolución Trimestral (millones de ps.) 4T10 Banorte Est. Cons. Est. Ventas 21,002 20,900 20,947 20,358 3.2% 0.5% 0.3% EBITDA 5,611 5,610 5,646 5,451 2.9% 0.0% -0.6% 26.7% 26.8% 27.0% 26.8% -0.1 -0.1 -0.2 2,424 2,590 2,340 2,536 -4.4% -6.4% 3.6% 0.75 0.80 0.72 25.47 -97.1% -6.4% 3.6% M. EBITDA U. Neta UPA 4T09 Var A/A Var. vs. Est. Var. vs. Cons. Ps1.11 Rendimiento Esperado: 6.3% Desempeño de la acción 133.60 125.50 117.40 109.30 101.20 93.10 85.00 E-00 A-10 M-10 J-10 S-10 O-10 D-10 F-11 GMODELOC IBMV Datos básicos de la acción Clave de pizarra: Valor de mercado: Acciones en circulación: % entre el público: Volumen acciones: GMODELOC Ps234,613 3,233M 14.0% 1.52M Indicadores clave ROE: Rendimiento dividendo: Deuda Neta / Capital: Deuda Neta / EBITDA: EBITDA / Intereses: 13.17% 1.5% -23.69% -1.0x #DIV/0! Evolución anual (millones de ps.) Ventas Utilidad Operativa EBITDA Margen EBITDA (%) Utilidad Neta UPA (Ps) Múltiplos P/U (x) VE/EBITDA (x) P/VL (x) 2010 85,019 21,694 24,933 29.3 9,943 3.1 2011E 89,273 22,318 26,344 29.5 10,280 3.2 2012E 95,971 23,394 27,613 28.8 10,741 3.3 23.6 11.3 3.0 23.0 10.1 2.1 22.0 9.4 1.9 Marisol Huerta (55) 1670 2224 [email protected] En la conferencia con analistas, los directivos anticiparon incrementos de precios en el mercado nacional, mismos que comenzarán a partir de la siguiente semana. Los incrementos serán por región y por productos y en línea estarán acorde a las expectativas de inflación para 2011. Para los mercados internacionales estarían evaluando la posibilidad de alzas, aún no está definido. Sobre el desempeño a nivel internacional, destacaron el avance de mercado que han logrado las marcas que tiene en Estados Unidos, creciendo en un comparativo de 13 semanas 4.4%, frente al retroceso de 0.8% que mantiene la industria. Los resultados de Crown imports han revelado un crecimiento en la participación de mercado dentro del segmento de marcas importadas. Durante 2010 la empresa logró expandir la marca Modelo especial y Negra Modelo en barril a nuevos estados. Adicionalmente introdujeron la mara Victoria en Chicago mostrando resultados sobresalientes. Por Mercados, Australia es un mercado con fuertes crecimientos. La participación de importadas se ubicó en 36%, mostrando un incremento con respecto al trimestre anterior. En Latinoamérica destaca el desempeño que registran en Chile y Argentina, en ambos mercados Corona Extra es la marca líder importadas. GMODELO (Cifras en millones de pesos) RESULTADOS Ventas netas Ventas nacionales Ventas de exportación Costo de ventas Margen bruto Gastos de operación Utilidad de operación Margen operativo EBITDA Margen EBITDA RIF Intereses pagados Intereses ganados Util. o pérd. en cambios neto Utilidad antes de impuestos Impuestos Utilidad Neta Consolidada Utilidad Neta Minoritaria Utilidad Neta mayoritaria Margen Neto BALANCE Activo Total Activo Circulante Disponible Cuentas por Cobrar (clientes) Inventarios Activo LP Inmuebles, Planta y Equipo Pasivo Total Pasivo Circulante Pasivo largo Plazo Capital Consolidado Minoritario Mayoritario 4T09 1T10 2T10 3T10 4T10 4T/4T 20,358 12,756 7,602 9,644 52.6% 6,068 4,645 22.8% 5,579 27.4% -13 0 200 -213 4,517 678 3,839 1,303 2,536 12.5% 17,572 10,874 6,698 8,187 53.4% 5,091 4,294 24.4% 5,321 30.3% -214 0 207 -421 3,952 799 3,153 1,060 2,093 11.9% 23,212 13,784 9,428 10,444 55.0% 6,340 6,428 27.7% 7,318 31.5% 316 0 161 155 6,117 1,506 4,611 1,680 2,931 12.6% 23,233 12,761 10,472 10,904 53.1% 6,093 6,236 26.8% 8,276 35.6% 108 0 186 -78 5,962 1,890 4,072 1,576 2,496 10.7% 21,002 13,671 7,331 9,932 52.7% 6,333 4,737 22.6% 5,825 27.7% -99 0 97 -196 4,553 767 3,787 1,363 2,424 11.5% 117,362 45,352 21,655 5,514 13,385 6,865 57,614 21,130 10,968 0 96,232 22,378 73,854 120,499 48,634 23,800 5,723 13,846 6,730 57,450 21,577 11,655 0 98,922 22,994 75,928 116,011 43,599 19,080 6,414 13,421 6,742 57,203 21,468 11,017 0 94,543 22,319 72,224 118,945 46,671 22,477 6,822 12,761 6,647 57,057 21,081 10,763 0 97,863 23,141 74,722 Pasivo con Costo 0 0 Corto Plazo 0 0 Largo Plazo 0 0 Deuda Neta -21,655 -23,800 Fuente: GMODELO, BMV, estimaciones Banorte 0 0 0 -19,080 0 0 0 0 4T/3T 3.2% 7.2% -3.6% 3.0% -9.6% 7.1% -30.0% -8.9% 4.4% 2.0% 3.9% -24.0% 4.4% -29.6% n.s. n.s. -51.4% -8.1% 0.8% 13.0% -1.4% 4.6% -4.4% n.s. n.s. -47.8% 151.1% -23.6% -59.4% -7.0% -13.5% -2.9% 122,516 49,601 23,814 5,688 13,309 6,970 56,944 21,990 10,904 0 100,526 23,358 77,167 4.4% 9.4% 10.0% 3.2% -0.6% 1.5% -1.2% 4.1% -0.6% n.s. 4.5% 4.4% 4.5% 3.0% 6.3% 5.9% -16.6% 4.3% 4.9% -0.2% 4.3% 1.3% n.s. 2.7% 0.9% 3.3% 0 0 0 0 n.s. n.s. n.s. n.s. n.s. n.s. n.s. n.s. Marisol Huerta (55) 1670 2224 [email protected] Certificación de los Analistas. Nosotros, Carlos Hermosillo Bernal, Marisol Huerta Mondragón, Olivia Colín Vega, y Juan Carlos Alderete Macal, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de los Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general del la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados. En el transcurso de los últimos doce meses, Casa de Bolsa Banorte, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte: CEMEX, GEO, SARE e ICA. Actividades de las áreas de negocio durante los próximos tres meses. Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o más de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: AMX y NAFTRAC. Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte, Grupo Financiero Banorte, funge con alguno de dichos caracteres de acuerdo al Art.2 Fr.XIX de la Ley del Mercado de Valores en las emisoras que pueden ser objeto de análisis en el presente documento. Guía para las recomendaciones de inversión. Referencia COMPRA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC. MANTENER Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC. VENTA Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera. Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico conforme al Art. 188 Fr.II. de la Ley del Mercado de Valores. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Casa de Bolsa Banorte, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es mas, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido. La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a modificaciones y cambios sin previo aviso; Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado, citado, divulgado, utilizado, ni reproducido total o parcialmente sin previa autorización escrita por parte de Casa de Bolsa Banorte, Grupo Financiero Banorte.