Urbi4T09

Anuncio

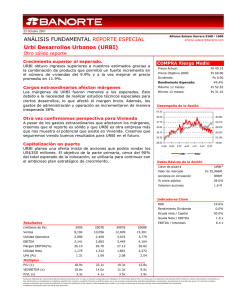

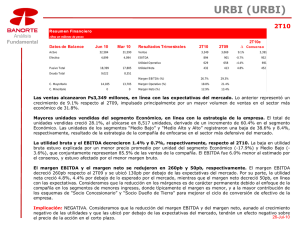

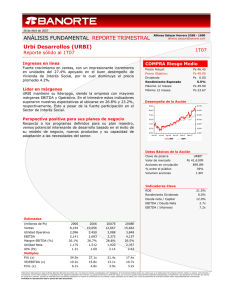

REPORTE TRIMESTRAL Alfonso Salazar Herrera (55) 5268 - 1690 [email protected] 4T09 Urbi Desarrollos (URBI) MANTENER Estrategia funciona al cierre de año Los resultados de Urbi mejoraron en el último trimestre de 2009. El balance crecimiento. muestra condiciones para retomar el Riesgo: Alto Precio Actual: Ps30.22 Precio Objetivo 2010: Ps34.00 Dividendo: Incrementamos nuestro precio objetivo 2010 de Ps32.00 a Ps34.00 pero cambiamos nuestra recomendación de COMPRA a MANTENER. Consideramos que la acción de Urbi cotiza cerca de su valor justo. Urbi mostró una recuperación importante en los resultados. El volumen de unidades creció 13.1% respecto al 4T08, destacando la solidez en vivienda económica y la recuperación en vivienda residencial. Observamos debilidad en las ventas de vivienda media baja. El control en gastos apoyó los márgenes operativo y EBITDA. El balance de Urbi muestra nuevamente condiciones para reiniciar el crecimiento. Destacó el aumento de efectivo por Ps1,417 millones, a lo cual contribuyeron una reducción en cuentas por cobrar por Ps714 millones y un aumento en cuentas por pagar por Ps657 millones (cuestionablemente sostenibles). Los inventarios aumentaron en Ps550 millones, reflejando mayores inversiones en urbanización e infraestructura, las cuales deberán mantenerse elevadas debido a la participación de la compañía en mega proyectos. De acuerdo con los estimados de la empresa, las ventas totales en 2009 serán por Ps13,710 millones bajo la nueva base contable, un incremento de 5% respecto a los ingresos reportados utilizando la contabilidad anterior, lo cual refleja los esfuerzos de la empresa en el año para mejorar las titulaciones. Del mismo modo, la utilidad operativa será 16% superior respecto a la reportada en el año sin ajustar a la nueva contabilidad. Ajustamos nuestro precio objetivo de Ps32.00 a Ps34.00, al considerar mayores eficiencias operativas en el futuro. No obstante, hemos cambiado nuestra recomendación de COMPRA a MANTENER. Desde nuestra última revisión (27 de octubre de 2009) la acción ha tenido un desempeño positivo de 15.6%. Consideramos que las acciones de Urbi cotizan hoy cerca del valor justo, limitando su atractivo. Ps0.00 Rendimiento Esperado: 12.5% Máximo 12 meses: Ps32.50 Mínimo 12 meses: Ps10.61 Desempeño de la Acción 34.10 30.05 38,908 26.00 33,664 21.95 28,420 17.90 23,176 13.85 17,932 9.80 12,688 F-09 A-09 J-09 J-09 S-09 O-09 D-09 F-10 URBI* IBMV Datos Básicos de la Acción URBI* Clave de pizarra Valor de mercado Ps29,508 Acciones en circulación 976M % entre el público 0.0% Volumen acciones 2.27M Indicadores Clave ROE 11.0% Rendimiento Dividendo Deuda Neta / Capital Deuda Neta / EBITDA EBITDA / Intereses 0.0% 20.5% 0.9x 13.4x Evolución Trimestral (millones de ps.) 4T09 Banorte Estimado Cons. Est. 4T08 Var A/A Var. vs. Est. Var. vs. Cons. Ventas 4,306 4,418 4,205 4,396 -2.0% -2.5% 2.4% EBITDA 1,282 1,243 1,235 1,202 6.7% 3.2% 3.8% 29.8% 28.1% 29.4% 27.3% 2.4 1.6 0.4 600 603 612 638 -6.0% -0.5% -2.0% 0.61 0.61 0.63 0.65 -6.0% -0.5% -2.0% M. EBITDA U. Neta UPA 22 de Febrero de 2010 ANALISIS FUNDAMENTAL Publicación elaborada por Casa de Bolsa Banorte (Banorte Sucurities Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o perfil de riesgo, por lo que se sugiere asesoramiento especifico especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. Análisis Fundamental Reporte Trimestral Estimados 2008 2009 2010E 2011E 15,003 13,046 14,253 17,134 Utilidad Operativa 3,171 2,804 3,928 4,744 EBITDA 4,160 3,835 4,142 5,000 27.7 29.4 29.1 29.2 2,168 1,775 2,063 2,368 2.2 1.8 2.1 2.4 (millones de ps.) Ventas Margen EBITDA (%) Utilidad Neta UPA (Ps) Múltiplos P/U (x) 13.6 16.6 14.3 12.5 VE/EBITDA (x) 8.3 8.6 8.6 7.2 P/VL (x) 1.9 1.7 1.5 1.3 Valuación Nuestro precio objetivo se basa en los resultados de un modelo de flujos descontados (DCF). Obtenemos un valor por acción de URBI de Ps35.80 para el cierre de 2010. Nuestro precio objetivo de Ps34.00 ofrece un descuento de apenas un 5% respecto al valor teórico por acción. Para el cálculo utilizamos un costo ponderado de capital (WACC) de 10.0% (en términos reales), una beta de 1.25x y una tasa de crecimiento de largo plazo de 2%. A diferencia de otras empresas del sector, Urbi no cotiza a un descuento atractivo respecto al valor obtenido mediante nuestro modelo DCF, lo que en nuestra opinión refleja un potencial de alza limitado relativo a sus competidores. Con base en nuestro precio objetivo, al cierre de 2010 Urbi cotizaría a un múltiplo VE/EBITDA adelantado de 7.9x, por debajo del promedio histórico aunque no vemos condiciones para esperar una revaluación mayor en dicho múltiplo. De acuerdo a nuestros estimados, la empresa debería cotizar a un múltiplo adelantado cercano a 8.3x bajo condiciones operativas óptimas, que aún no vemos en el sector. El múltiplo P/U se encontraría en 16.1x, mientras que el múltiplo precio a valor en libros estimado sería 2.2x. Múltiplo VE/EBITDA 18.0x 16.0x 14.0x +1 desv. est.= 12.5x 12.0x 10.0x 8.0x 6.0x prom.= 9.7x -1 desv. est.= 6.9x 4.0x 2.0x Fuente: Análisis Banorte Feb-22-10 Pág - 2 - Análisis Fundamental Reporte Trimestral Resumen Financiero (millones de ps.) Datos de Balance Activo Efectivo Dic 09 Sep 09 34,836 33,280 4,393 2,976 Pasivo Total 17,832 16,772 Deuda Total 7,873 8,062 C. Mayoritario 17,003 16,508 C. Minoritario 0 0 Feb-22-10 Resultados Trimestrales 4T09 4T08 Ventas 4,306 4,396 -2.0% EBITDA 1,282 1,202 6.7% Utilidad Operativa 953 896 6.3% Utilidad Neta 600 638 -6.0% Margen EBITDA (%) 29.8% 27.3% Margen Operativo (%) 22.1% 20.4% Margen Neto (%) 13.9% 14.5% Pág - 3 - Análisis Fundamental Reporte Trimestral Certificación de los Analistas. Nosotros, Pablo Duarte de León, Marisol Huerta Mondragón, Georgina Muñiz Sánchez, Alfonso Salazar Herrera y Rogelio Urrutia Camacho certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte. Sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir ni podrán celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general del la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados. Casa de Bolsa Banorte, en el transcurso de los últimos doce meses, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte: SARE. Actividades de las áreas de negocio durante los próximos tres meses Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o mas de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: ICH, CEMEX, GMEXICO, CIDMEGA. Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte, Grupo Financiero Banorte, funge con alguno de dichos caracteres en las emisoras que pueden ser objeto de análisis en el presente documento. Guía para las recomendaciones de inversión La Recomendación de Inversión está relacionada con el Rendimiento Total estimado del valor para los próximos doce meses. El rendimiento total requerido para una recomendación dada depende del nivel de RIESGO de cada acción. En la siguiente tabla se muestran los parámetros que se utilizaron como referencia para determinar la recomendación de inversión que se expresa en los documentos a los que se anexa esta nota. Estos parámetros son una referencia por lo que se aplican con cierta holgura a discreción del analista. Los parámetros se revisan periódicamente y se modifican en función de varios factores, entre los que destacan, el nivel de las tasas de interés y la expectativa en cuanto a su comportamiento futuro, así como también, la tendencia y volatilidad de los mercados de capitales: Riesgo Bajo Medio Alto COMPRA >13.5% >16.5% >19.5% MANTENER <13.5% > 9.0% < 16.5% > 11% < 19.5% > 13% VENTA <9.0% <11% <13% Rendimiento Para la definición del riesgo se han considerado al menos los siguientes cuatro factores: 1) La volatilidad del precio de la acción. 2) La bursatilidad de la acción, 3) la fortaleza financiera de la empresa emisora y 4) la opinión de participantes en el mercado. Con estos cuatro factores construimos un índice de riesgo que utilizamos para agrupar las emisiones en tres niveles: Bajo, Medio y Alto riesgo. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera. Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Casa de Bolsa Banorte, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es mas, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido. La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a alteraciones y cambios sin previo aviso; Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Sin previa autorización escrita por parte de Casa de Bolsa Banorte, Grupo Financiero Banorte, este documento no puede fotocopiarse, no puede ser citado, ni divulgado, ni utilizado, ni reproducido total o parcialmente. Feb-22-10 Pág - 4 -