Grupo 3: Documentos relacionados con el Pago

Anuncio

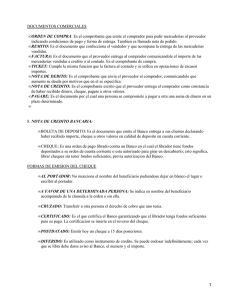

Grupo 3: Documentos relacionados con el Pago Veremos tres tipos de documentos: pagaré, cheque y recibo a) Pagaré Este documento consta de dos partes: el cuerpo y el talón. El cuerpo del Pagaré es firmado por el librador, cuando éste contrae una deuda. El librador (que es el deudor) entrega al beneficiario (que es el acreedor) el cuerpo del pagaré y se queda con el talón, para control. Este documento comercial produce variaciones dentro del Patrimonio, por ejemplo: Cuando la empresa tiene en su poder un pagaré, significa que es beneficiaria o tenedora de un derecho a cobrar en forma documentada. Es decir que aumenta su activo porque aumentan sus derechos de cobro. Cuando la empresa firma un pagaré a favor de terceros se produce un aumento de las deudas en forma documentada o un aumento del pasivo. 63 Veamos ahora un estado patrimonial y realicemos las siguientes operaciones: 1. Venta de mercaderías por las que recibimos un pagaré por $500. Activo Mercaderías Caja M y Útiles Total Activo $2000 $3000 $1000 _____ $6000 Pasivo Proveedores $1000 Patrimonio Neto Capital $5000 ______ Pas. + Pat. Neto $6000 Primera operación Activo Mercaderías Caja M y Útiles Doc. A Cobrar Total Activo $2000 $3000 $1000 $ 500 _____ $6500 Pasivo Proveedores $1000 Patrimonio Neto Capital $5000 Ganancias $ 500 ______ Pas. + Pat. Neto $6500 Segunda operación: compra de mercaderías por $800, por las que firmamos un pagaré. Activo Mercaderías Caja M y Útiles $2800 $3000 $1000 Total Activo _____ $6800 Pasivo Proveedores $1000 Doc. A Pagar $ 800 Patrimonio Neto Capital $5000 ______ Pas. + Pat. Neto $6800 64 Actividades Basándose en el Estado Patrimonial del ejemplo, operación n°1, realice la siguiente operación: cobro en efectivo del pagaré a favor de la empresa: $500. Explique y demuestre mediante un estado patrimonial la variación producida. Cheque Es una orden de pago, pura y simple, librada contra un banco, en el cual el librador tiene fondos depositados a su orden, en cuenta corriente o autorización para girar en descubierto. Explicamos aspectos relacionados con el cheque: Orden de pago: una persona, titular de una cuenta corriente, ordena al banco en el que posee esa cuenta que pague a otra persona una suma de dinero, utilizando los fondos depositados en dicha institución. Lea el extracto de la siguiente página: 65 66 Librada: emitida, firmada, realizada, girada. Librador: emisor, firmante, persona que firma un cheque. Fondos depositados: dinero depositado en una cuenta corriente. Cuenta Corriente: Tipo de depósito bancario que permite la fácil disponibilidad de los fondos, mediante el uso del cheque. Giro en decubierto: autorización o permiso que otorga el banco al titular de una cuenta corriente, para emitir cheques por un valor superior a los fondos depositados. Es en definitiva un crédito a corto plazo por el cual el banco cobra intereses. Las personas que intervienen cuando se hace uso del cheque: Librador: Persona que emite el cheque. Beneficiario: Persona que recibe el cheque para su cobro. Pagador: El banco. Tenedor: Persona que tiene el cheque por haberlo recibido por medio de endoso (firma al dorso mediante la cual se traspasan los derechos de cobro). Este comprobante tiene dos partes: una es el talón fijo que queda para quien libra el cheque informando sobre el monto del mismo y el destinatario;M otra parte es el cuerpo que se entrega al beneficiario para su cobro. Ejemplo: Supongamos que nuestro patrimonio es el siguinente: 67 Activo Caja Bco. Cba. c/c Mercaderías $3000 $3000 $1000 Total Activo _____ $7000 Pasivo Proveedores $ 300 Patrimonio Neto Capital $6700 Pas. + Pat. Neto ______ $7000 Realiza la siguiente actividad: Compra de mercaderías por $900, abonando con un cheque del Bco. Cba. Explique y demuestre la variación en le Estado Patrimonial. a) El Recibo Existen distintos tipos de recibo como por ejemplo un recibo de alquiler, de sueldo, comercial, etc. Por lo tanto existen diversos modelos de este documento. Nosotros haremos referencia al recibo comercial. El recibo es un comprobante de pago, emitido por el cobrador, que contiene el detalle de la cobranza efectuada y la forma de pago, permitiéndole al pagador poseer un comprobante del pago efectuado y al cobrador tener un registro de la cobranza. Este comprobante se emite por duplicado. El original queda en poder de la persona que ha realizado el pago y el duplicado para la persona que ha recibido el pago. 68 Actividades 1. Explique brevemente el contenido de la información que brinda a la empresa un recibo original por pago a un proveedor. 2. ¿Qué variación se produce en el patrimonio de la empresa si el pago al proveedor se realiza en efectivo? 69 Grupo 4: Documentos Varios Dentro de este grupo existen documentos tales como: nota de débito, nota de crédito, resumen de cuenta, vale y minuta de contabilidad. Haremos referencia a los dos primeros. Nota de débito: Es el documento que le envía el vendedor al comprador para comunicarle que ha debitado (agregado) en su cuenta un importe más, por determinado concepto. Los motivos pueden ser: -Diferencias de factura. Por importes menores o por error. -Fletes de mercaderías enviadas. -Intereses por demora en el pago. La Nota de Débito también puede ser enviada por el comprador al vendedor por ejemplo por una devolución de mercaderías. En ese caso si el vendedor acepta la mercadería d vuelta debe emitir una Nota de Crédito por el mismo importe para reflejar esa menor venta o ese crédito a su cliente. Este comprobante se emite por duplicado. EL original para el comprador a quien le informa un aumento en su deuda con el vendedor y el duplicado para 70 el vendedor a quien le informa sobre un aumento en sus derechos de cobro respecto del comprador. 71 Actividades 1. Piense y conteste: Si la empresa envía una nota de débito a un cliente en concepto de intereses. a) ¿El comprobante será una nota de débito comercial original o duplicado? b) ¿Qué información le suministra dicho comprobante a la empresa? Nota de Crédito: Es el documento que el vendedor le envía al comprador para indicarle que ha descargado (disminuido) en su cuenta un importe por un motivo determinado. Los conceptos que originan una Nota de Crédito comercial puede ser: -Diferencias con facturas anteriores por haber facturado por un importe mayor. -Descuentos o rebajas en los precios anteriores. -Por devolución de mercaderías. (Es el caso en el cual el cliente pudo haber enviado una nota de Débito ) Es importante dejar en claro que no es solo el vendedor quien emite una Nota de Débito o Crédito, sino que en ambos casos comprador o vendedor pueden emitirla, dependiendo del motivo. Al igual que le comprobante anterior, la Nota de Crédito se emite por duplicado. El original queda en poder del comprador a quien le informa que 72 debe menos al vendedor por los conceptos que allí se detallan y el duplicado le informa al vendedor que han disminuido sus derechos de cobro respecto del comprador. Actividades Enumere las causas por las cuales el vendedor puede enviar al comprador una nota de crédito comercial. Actividad de Integración N°3 1. Una con flechas cada documento con el grupo al que pertenece: Recibo Pagaré Remito Factura Cheque Nota de Débito Compra-Venta Transporte Pago Varios 2. Indique Verdadero o Falso según corresponda: a) el original de la factura queda en poder del vendedor. b) el original del recibo es para le pagador. c) El remito es el comprobante que viaja con la mercadería d) Según disposición de la A.F.I.P. existen facturas A, B y C. 73 3. Escriba un concepto de documentos comerciales y explique la importancia que estos tienen para la empresa. 4. Si un responsable inscripto vende mercaderías a crédito: a) ¿Qué comprobante deberá emitir? b) ¿Qué variación se produce en su patrimonio? Explique y dé un ejemplo demostrando con un estado patrimonial la variación producida. 5. Si pagamos una deuda a un proveedor. Pagamos a nuestro proveedor Julio López $1000 en efectivo. a) ¿Qué comprobante nos entregará? b) ¿Será un original o duplicado? c) ¿Si abonamos en efectivo qué variación se produce en nuestro patrimonio? 74 6. Explique el concepto de cheque y cuáles son las personas que intervienen. 75 Bibliografía Consultada S. de Fernández Durán, Elsa, Sistemas de Información Contable, Ediciones Macchi. Chibli Yammal, Sistemas de Información Contable 1. Rosemberg, Raquel, Contabilidad 1, Editorial El Ateneo. Oliva y Camozzi, Prácticos de Contabilidad 1, Editorial Ziva. 76