Oficio 038349-13 (Beneficios Ley 1429 de 2010)

Anuncio

")

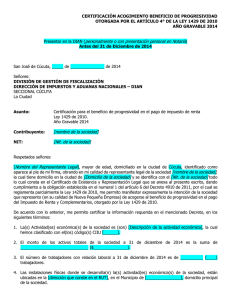

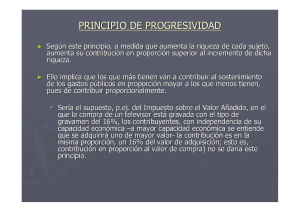

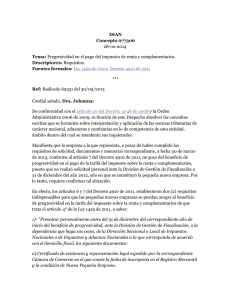

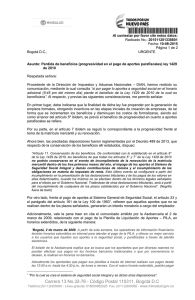

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Oficio 038349 del 2013 (Junio 24) Bogotá Ref.: Solicitud radicado número 100208221 del 28/02/2013 De conformidad con lo previsto en el artículo 19 del decreto 4048 de 2008 y la orden administrativa 00006 de 2008, a este Despacho corresponde absolver las consultas sobre la interpretación y aplicación de las normas tributarias de carácter nacional entre otras, motivo por el cual una vez analizada su solicitud, respondemos dentro del marco de competencia de esta Dirección. Solicita en primer lugar se le informe sobre los requisitos, procedimientos y beneficios a los que pueden acceder las empresas cobijadas bajo el imperio de la ley 1429 de 2012, tema sobre el cual comedidamente le informamos lo siguiente: Conforme con los artículos 1 y 2 de la Ley 1429 de 2010 en concordancia con los artículos 4o a 7o Ib., con el objeto de lograr la formalización y generación de empleo, se establecieron incentivos en las etapas iniciales de creación de pequeñas empresas, de tal manera que aumenten los beneficios y disminuyan los costos de su formalización, para lo cual se previeron beneficios de progresividad en el pago del impuesto sobre la renta, progresividad en el pago de aportes parafiscales y otras contribuciones de nómina, prescribiendo igualmente que el gobierno nacional promoverá y creará incentivos para los entes territoriales que aprueben la progresividad en el pago del impuesto de industria y comercio a las pequeñas empresas, así como su articulación voluntaria con los impuestos nacionales, y promoverá entre los concejos municipales, alcaldías/asambleas departamentales y gobernaciones del país, la eliminación de los gravámenes que tengan como hecho generador la creación o constitución de empresas, como el registro de las mismas o de sus documentos de constitución. Y en el artículo 7° estableció también, el beneficio de progresividad en la matrícula mercantil y su renovación de acuerdo con los parámetros en la misma norma indicados. En lo que se refiere al beneficio establecido en el artículo 4o relativo a la progresividad en el pago del impuesto sobre la renta, la Ley fue reglamentada por el Decreto 4910 de 2011 que indica de manera pormenorizada, los contribuyentes beneficiarios, las circunstancias que comportan prohibición para acceder al beneficio de progresividad en el pago del impuesto sobre la renta y complementarios, los requisitos generales así como los requisitos que por cada año gravable deben cumplirse para acceder a dicho beneficio, y las causales por las cuales se pierde. De los anteriores aspectos tratan los Conceptos 036397 de junio 7 de 2012, 039746 de junio 21 de 2012, 035976 de junio 5 de 2012, 035975 de junio 5 de 2012, 035974 de junio 5 de 2012 y del oficio N° 100202208-282 de marzo 21 de 2013, de los cuales comedidamente le remitimos copia para su conocimiento. En cuanto al segundo tema referido al beneficio de progresividad en el pago de los aportes parafiscales, ponemos en su conocimiento, que este beneficio fue reglamentado por el Decreto 545 de 2011 que contiene los aspectos legales, operativos y procedimentales que competen al Ministerio de Trabajo. Finalmente se precisa, que la Ley 1429 de 2010 no prevé el fenómeno jurídico de silencio administrativo positivo frente a las manifestaciones que bajo gravedad de juramento hacen los contribuyente mediante escrito dirigido a la Dirección de Impuestos y Aduanas Nacionales de su jurisdicción, en relación con el cumplimiento de las exigencias legales para la procedencia de los beneficios tributarios contemplados en la Ley 1429 de 2010. De otra parte, le manifestamos que la Dirección de Impuestos y Aduanas Nacionales, con el fin de facilitar a los contribuyentes, usuarios y público en general el acceso directo a sus pronunciamientos doctrinarios ha publicado en su página de Internet www.dian.gov.co, http://www.dian.gov.co la base de conceptos en materia tributaria, aduanera y cambiaria expedidos desde el año 2001, a la cual se puede ingresar por el icono de "Normatividad"-"técnica"- dando clic en el link "Doctrina Oficina Jurídica" Atentamente, ISABEL CRISTINA GARCÉS SÁNCHEZ Directora de Gestión Jurídica